Faire la promotion d'une gouvernance exemplaire dans les sociétés

Étude sur la situation des offres d’achats (OPA) hostiles au Canada

Ce billet présente les résultats d’une étude menée par Aaron J. Atkinson and Bradley A. Freelan, associés des pratiques de fusions et acquisitions chez Fasken Martineau Dumoulin, qui porte sur la situation des OPA hostiles au Canada et sur les propositions de changements visées par le processus de consultation des ACVM du règlement 62-105. Vous trouverez, ci-dessous, le sommaire exécutif de la version française de cette étude que vous pourrez télécharger sur le site de Fasken Martineau. Cette étude fait le point sur la situation canadienne et expose 5 conclusions très intéressantes. Bonne lecture !

Au Canada, les façons d’acquérir une société ouverte sont nombreuses. Toutefois, une offre publique d’achat (« OPA ») présentée directement aux actionnaires constitue le seul et unique moyen d’acquérir le contrôle légal de la société sans l’appui ni le consentement de son conseil d’administration. Une telle OPA non sollicitée (ou « hostile ») sert souvent à contourner le conseil de l’émetteur visé pour présenter une offre directement aux actionnaires après l’échec de discussions avec le conseil, une manœuvre qui place par le fait même la société visée « en jeu ».

C’est d’ailleurs cette caractéristique unique des OPA qui alimente un débat aussi nourri au sujet du rôle que doit jouer le conseil d’un émetteur visé et de la portée adéquate de ses pouvoirs pour réagir à une opération qui, fondamentalement, en est une entre l’initiateur et les actionnaires de cet émetteur visé. D’un côté, les lois sur les valeurs mobilières prévoient un rôle essentiellement « consultatif » pour le conseil, qui a alors pour tâche de formuler une recommandation aux actionnaires. D’un autre côté, les lois canadiennes sur les sociétés par actions confèrent au conseil une plus grande latitude dans la gestion des affaires de la société, ce qui, en théorie, et dans les limites de la règle du jugement commercial, permettrait au conseil de tout simplement « refuser » l’offre d’achat pour y mettre fin. Or, on sait qu’en pratique, cette théorie est difficilement applicable.

En réalité, le principal outil à la disposition du conseil pour se prémunir contre une OPA hostile, soit le régime de droits des actionnaires (couramment appelé la « pilule empoisonnée »), comporte un caractère inéluctablement temporaire. En effet, lorsqu’elles ont été appelées à le faire, les autorités de réglementation des valeurs mobilières ont presque toujours rendu inopérants les régimes de droits des actionnaires après un certain temps, ce qui a alors permis à l’initiateur de contourner le conseil et de donner aux actionnaires la possibilité de prendre leur propre décision.

Devant cette situation, certains intervenants du marché sont d’avis que « cette position est plus favorable aux initiateurs qu’aux émetteurs visés et à leurs actionnaires, qu’elle limite le pouvoir discrétionnaire du conseil et des actionnaires et qu’elle ne maximise pas nécessairement la valeur pour ces derniers.

En 2015, les autorités canadiennes en valeurs mobilières diffuseront une proposition afin d’aborder ces préoccupations et de traiter d’autres enjeux, en apportant d’importants changements au régime canadien de réglementation des OPA. Plutôt que d’imposer une limite à la durée des régimes de droits ou aux mesures que peut prendre le conseil d’un émetteur visé, les modifications proposées allongeront considérablement la période pendant laquelle une OPA hostile doit demeurer ouverte, qui passera de 35 à 120 jours, et prévoiront une condition de dépôt minimal correspondant à la majorité des actions de l’émetteur visé. Ainsi, les actionnaires, plutôt que le conseil de l’émetteur visé, continueront d’avoir le dernier mot dans toute OPA.

En vue de contribuer au débat, nous avons mené une analyse empirique de l’ensemble des 143 OPA non sollicitées visant l’acquisition du contrôle légal de sociétés ouvertes canadiennes cotées en bourse au cours de la période de dix ans terminée le 31 décembre 2014. Les parties qui ont lancé ces OPA étaient principalement des initiateurs dits « stratégiques » (90 %), plutôt que des initiateurs « financiers » (10 %), ce qui confirme la croyance populaire voulant que les acquéreurs financiers tendent à éviter la quête très publique du contrôle d’une société en l’absence du soutien de son conseil. Par ailleurs, deux tiers des initiateurs étaient situés au Canada, les autres étant américains (22 %) et étrangers (11 %).

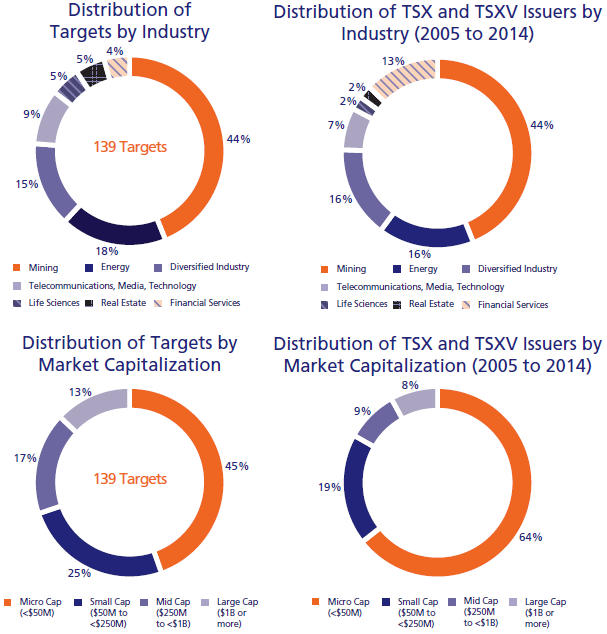

Des 143 OPA analysées, 139 constituaient des courses aux procurations en vue d’acquérir le contrôle légal de la société ciblée. Parmi elles, des offres concurrentes visant une même société ont émergé dans quatre cas. La répartition des émetteurs ciblés reflétait essentiellement, pour la période visée par l’étude, la répartition des émetteurs canadiens cotés en bourse selon le secteur d’activité (à l’exception du secteur des services financiers, lequel était considérablement sous-représenté, possiblement en raison des contraintes réglementaires rigoureuses touchant la propriété de bon nombre des émetteurs de ce secteur) de même que selon la capitalisation boursière (à l’exception des émetteurs à microcapitalisation, qui étaient eux aussi considérablement sous-représentés, possiblement en raison des coûts élevés afférents au lancement d’une OPA en bonne et due forme par rapport à la taille de l’émetteur).

Nombre d’OPA non sollicitées visant le contrôle légal par année de déclenchement de l’OPA (143 OPA)

Parmi les sociétés ciblées, 127 d’entre elles (91 %) ont été ciblées par l’OPA d’un « premier joueur », c’est-à-dire que l’OPA a été lancée en l’absence de toute autre proposition publique d’acquisition. Pour déterminer si le régime canadien de réglementation des OPA favorise les initiateurs, un point de départ logique consiste à évaluer les résultats de telles OPA, puisqu’on peut présumer que, dans la plupart des cas, le conseil de l’émetteur visé ne cherchait pas activement un changement de contrôle lorsque l’initiateur a mis la société « en jeu ». Bien que ce fut le point de départ de notre étude, ce fut loin d’en être la fin.

Une minorité des sociétés ciblées (9 %) proposait publiquement une opération de changement de contrôle lorsque l’OPA hostile a été annoncée, c’est-à-dire que l’initiateur recherchait volontairement une enchère compétitive. Nous avons donc évalué séparément l’impact, s’il en est, de la dynamique de l’enchère sur les résultats. Enfin, bien que l’issue de toute OPA hostile soit le produit de nombreux facteurs, nous avons examiné, autant que possible, l’incidence potentielle de certains facteurs clés dont les parties avaient le contrôle. On pense par exemple à la prime et à la forme de la contrepartie offerte par l’initiateur, à l’adoption d’un régime de droits des actionnaires par la société ciblée, et à la recommandation formulée par le conseil d’administration.

Répartition des émetteurs viséspar secteur d’activité

Notre analyse vise à alimenter le débat actuel et ne prétend pas fournir des réponses définitives. Nous espérons que notre étude sera lue dans cet état d’esprit et, bien entendu, vos commentaires sont les bienvenus.

FAITS SAILLANTS

1. En lançant une opération de prise de contrôle publique, l’initiateur d’une OPA hostile réussissait dans plus de la moitié des cas. Toutefois, un changement de contrôle n’était en aucun cas inévitable.

L’OPA hostile d’un premier joueur a réussi dans 55 % des cas. En tenant compte des OPA contrecarrées par l’arrivée d’un chevalier blanc, c’est plus de 70 % des émetteurs canadiens cotés en bourse qui ont été acquis après avoir été mis « en jeu » par une OPA hostile. En même temps, près de 30 % des émetteurs visés par un initiateur premier joueur ont maintenu leur indépendance. C’est donc dire que la vente de la société n’est d’aucune façon inéluctable. Cependant, le bien-fondé d’une telle issue pour les actionnaires reste à prouver : au premier anniversaire de l’annonce de l’OPA, le titre de plus de 60 % de ces émetteurs visés se négociait à un escompte par rapport au prix définitif offert aux termes de l’OPA.

2. Bien que peu fréquents, les scénarios avec concurrence, lorsqu’ils se sont produits, ont été clairement à l’avantage des actionnaires alors que l’initiateur d’une OPA hostile se retrouvait souvent les mains vides.

Dans une bataille sans concurrent avec l’émetteur visé, l’initiateur a été victorieux dans les deux tiers des cas. En présence de concurrents, l’émetteur visé a été acquis dans 86 % des cas, mais l’acquéreur ultime fut l’initiateur dans seulement 33 % des cas. Mais peu importe la partie victorieuse, les actionnaires ont toujours bénéficié de l’émergence de concurrents, puisque dans de tels cas, la prime définitive offerte par l’initiateur était en moyenne de 76 % (une amélioration de 69 % par rapport à la prime définitive moyenne offerte aux termes des OPA sans concurrence). Bien que les initiateurs aient de bonnes raisons de craindre la concurrence, l’émergence de compétiteurs est demeurée somme toute rare : seules 37 % des OPA ont fait l’objet d’une concurrence.

3. Offrir une somme au comptant ou une prime solide augmentait les chances de réussite d’un initiateur d’OPA hostile. Toutefois, démarrer d’une position de force s’est révélé une formule avantageuse.

Plus des trois quarts de toutes les OPA comportaient une contrepartie au moins partiellement au comptant, et avec raison : en l’absence de compétition, l’initiateur offrant une contrepartie au moins partiellement au comptant avait gain de cause dans 72 % des cas et, en présence de concurrents, l’initiateur qui offrait une contrepartie entièrement au comptant améliorait substantiellement ses chances de succès (42 % contre 17 %). Bien qu’une prime initiale élevée n’ait pas dissuadé la concurrence, une prime de 30 % ou plus a permis à l’initiateur de remporter la mise dans près de 75 % des cas en l’absence de concurrence, et, en présence de concurrence, une prime relative positive était trois fois plus susceptible de faire gagner l’initiateur.

Parmi toutes les stratégies que peut envisager un initiateur pour remporter son OPA, l’acquisition d’une participation importante dans l’émetteur visé et la conclusion de conventions de dépôt avec ses actionnaires se sont révélées gagnantes. Ces stratégies se sont traduites par un taux de succès de 87 % lorsque l’initiateur détenait dès le début une participation de 20 % ou plus dans l’émetteur visé.

4. Les régimes de droits des actionnaires ont démontré leur valeur en permettant de du temps et en favorisant la concurrence.

Les régimes de droits des actionnaires ont permis aux conseils d’administration des émetteurs visés de gagner du temps, en doublant pratiquement, en moyenne, la période minimale de cinq semaines prévue par la loi avant que l’initiateur ne puisse prendre livraison d’actions aux termes de son offre. Ce délai additionnel s’est révélé critique : lorsqu’un initiateur premier joueur se trouvait confronté à une concurrence, cette concurrence a émergé après la fin de la période minimale prévue par la loi dans près de 70 % des cas. Il n’est donc pas surprenant que des concurrents se soient manifestés pour contrer l’initiateur premier joueur deux fois plus souvent lorsque l’émetteur visé avait adopté un régime de droits des actionnaires.

5. L’appui du conseil était un atout précieux : les initiateurs ont réalisé une OPA dans presque tous les cas où ceux-ci avaient obtenu l’appui du conseil d’administration, contrairement à ceux qui n’avaient pas un tel appui, notamment si la recommandation du conseil était plus susceptible d’influer sur le résultat.

Dans les cas où l’initiateur a ultimement obtenu le soutien du conseil d’administration de la société visée, son OPA a réussi dans tous les cas sauf un, soit 98 % du temps. Au contraire, sans l’appui du conseil, les OPA hostiles n’ont réussi que dans 22 % des cas. De plus, la décision du conseil de ne pas appuyer une OPA s’alignait plus fréquemment avec l’issue de l’OPA dans les cas où la recommandation du conseil aurait dû avoir plus d’influence : un alignement de 80 % dans les cas sans concurrence où le régime de droits des actionnaires était toujours en vigueur au moment de la recommandation finale du conseil; un alignement de 83 % lorsque l’actionnariat était moins concentré parmi les initiés, de sorte que le conseil était plus enclin à jouer un rôle de conseiller et de mandataire dans les négociations; et un alignement de 95 % dans le cas d’une OPA entièrement en actions, qui est davantage susceptible de faire les frais d’une critique négative du conseil de l’émetteur visé.

Ce que nous réserve l’avenir

Une OPA hostile demeure une manœuvre relativement peu fréquente au Canada : parmi les quelques 3 700 sociétés ouvertes cotées en bourse au Canada, en moyenne, seulement 14 ont fait l’objet d’une OPA hostile au cours d’une année donnée pendant la période de dix ans visée par l’étude. Cela ne veut pas dire pour autant que le spectre d’une OPA hostile est une menace en l’air. Dans une situation où des parties s’affrontent de façon évidente, si un régime favorisait réellement une partie plutôt qu’un autre et donnait un résultat nettement plus fréquent qu’un autre, le comportement (et le pouvoir de négociation de toutes les parties) sera naturellement influencé.

Les intervenants préoccupés par le fait que le régime actuel favorise les initiateurs plutôt que les émetteurs visés seront sans doute rassurés de savoir que le nouveau régime, s’il est adopté dans sa forme actuelle, devrait conférer un pouvoir accru aux conseils d’administration, en modifiant fondamentalement la dynamique des négociations futures en matière d’OPA, et pourrait faire augmenter l’incidence de la concurrence. D’un autre côté, à la lumière des risques accrus et des coûts potentiels du nouveau régime de réglementation pour les initiateurs, les prochaines années pourraient amener une baisse des OPA non sollicitées et, par le fait même, une baisse du risque même de faire l’objet d’une OPA. Dans la perspective où les réformes réglementaires visent à améliorer la dynamique des offres en conférant aux porteurs de titres un pouvoir de choix accru et en maximisant la valeur pour les actionnaires, cet objectif ne peut être atteint que si les initiateurs d’OPA estiment toujours avoir une chance de succès raisonnable malgré les risques inhérents au lancement d’une OPA.

Auteur : Gouvernance des entreprises | Jacques Grisé

Ce blogue fait l’inventaire des documents les plus pertinents et récents en gouvernance des entreprises. La sélection des billets, « posts », est le résultat d’une veille assidue des articles de revue, des blogues et sites web dans le domaine de la gouvernance, des publications scientifiques et professionnelles, des études et autres rapports portant sur la gouvernance des sociétés, au Canada et dans d’autres pays, notamment aux États-Unis, au Royaume-Uni, en France, en Europe, et en Australie. Chaque jour, je fais un choix parmi l’ensemble des publications récentes et pertinentes et je commente brièvement la publication.

L’objectif de ce blogue est d’être la référence en matière de documentation en gouvernance dans le monde francophone, en fournissant au lecteur une mine de renseignements récents (les billets quotidiens) ainsi qu’un outil de recherche simple et facile à utiliser pour répertorier les publications en fonction des catégories les plus pertinentes.

Jacques Grisé est professeur titulaire retraité (associé) du département de management de la Faculté des sciences de l’administration de l’Université Laval. Il est détenteur d’un Ph.D. de la Ivy Business School (University of Western Ontario), d’une Licence spécialisée en administration des entreprises (Université de Louvain en Belgique) et d’un B.Sc.Comm. (HEC, Montréal). En 1993, il a effectué des études post-doctorales à l’University of South Carolina, Columbia, S.C. dans le cadre du Faculty Development in International Business Program.

Il a été directeur des programmes de formation en gouvernance du Collège des administrateurs de sociétés (CAS) de 2006 à 2012. Il est maintenant collaborateur spécial au CAS.

Il a été président de l’ordre des administrateurs agréés du Québec de 2015 à 2017.

Jacques Grisé a été activement impliqué dans diverses organisations et a été membre de plusieurs comités et conseils d'administration reliés à ses fonctions : Professeur de management de l'Université Laval (depuis 1968), Directeur du département de management (13 ans), Directeur d'ensemble des programmes de premier cycle en administration (6 ans), Maire de la Municipalité de Ste-Pétronille, I.O. (1993-2009), Préfet adjoint de la MRC l’Île d’Orléans (1996-2009).

Il est présentement impliqué dans les organismes suivants : membre de l'Ordre des administrateurs agréés du Québec (OAAQ), membre du Comité des Prix et Distinctions de l'Université Laval. Il préside les organisations suivantes : Société Musique de chambre à Ste-Pétronille Inc. (depuis 1989), Groupe Sommet Inc. (depuis 1986), Coopérative de solidarité de Services à domicile Orléans (depuis 2019)

Jacques Grisé possède également une expérience de 3 ans en gestion internationale, ayant agi comme directeur de projet en Algérie et aux Philippines de 1977-1980 (dans le cadre d'un congé sans solde de l'Université Laval). Il est le Lauréat 2007 du Prix Mérite du Conseil interprofessionnel du Québec (CIQ) et Fellow Adm.A. En 2012, il reçoit la distinction Hommage aux Bâtisseurs du CAS. En 2019, il reçoit la médaille de l’assemblée nationale.

Spécialités : Le professeur Grisé est l'auteur d’une soixantaine d’articles à caractère scientifique ou professionnel. Ses intérêts de recherche touchent principalement la gouvernance des sociétés, les comportements dans les organisations, la gestion des ressources humaines, les stratégies de changement organisationnel, le processus de consultation, le design organisationnel, la gestion de programmes de formation, notamment ceux destinés à des hauts dirigeants et à des membres de conseil d'administration.

Voir tous les articles par Gouvernance des entreprises | Jacques Grisé

Une réflexion sur “Étude sur la situation des offres d’achats (OPA) hostiles au Canada”

Une réflexion sur “Étude sur la situation des offres d’achats (OPA) hostiles au Canada”