La semaine dernière, un juge californien a invalidé une loi adoptée en 2018 exigeant que les sociétés cotées en bourse dont le siège est dans l’État aient au moins une femme dans leur conseil d’administration. Cette décision fait suite à une décision similaire d’un juge le mois dernier , jugeant inconstitutionnelle une loi d’État adoptée en 2020, obligeant les entreprises à respecter un quota d’au moins un administrateur de conseil d’administration racialement, ethniquement ou autrement diversifié. Alors que la décision est un coup dur pour les défenseurs de la diversité des genres du conseil d’administration et que l’État devrait faire appel, l’impact de la loi est déjà clair. L’analyse de la croissance des conseils d’administration des entreprises basées en Californie en 2021 a révélé que plus de la moitié des nouveaux membres du conseil d’administration cette année-là étaient des femmes.

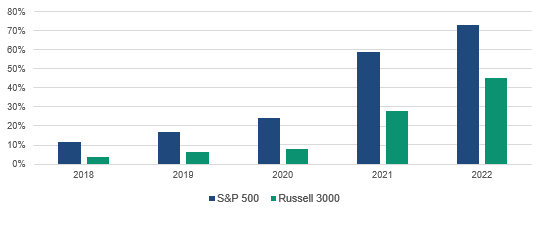

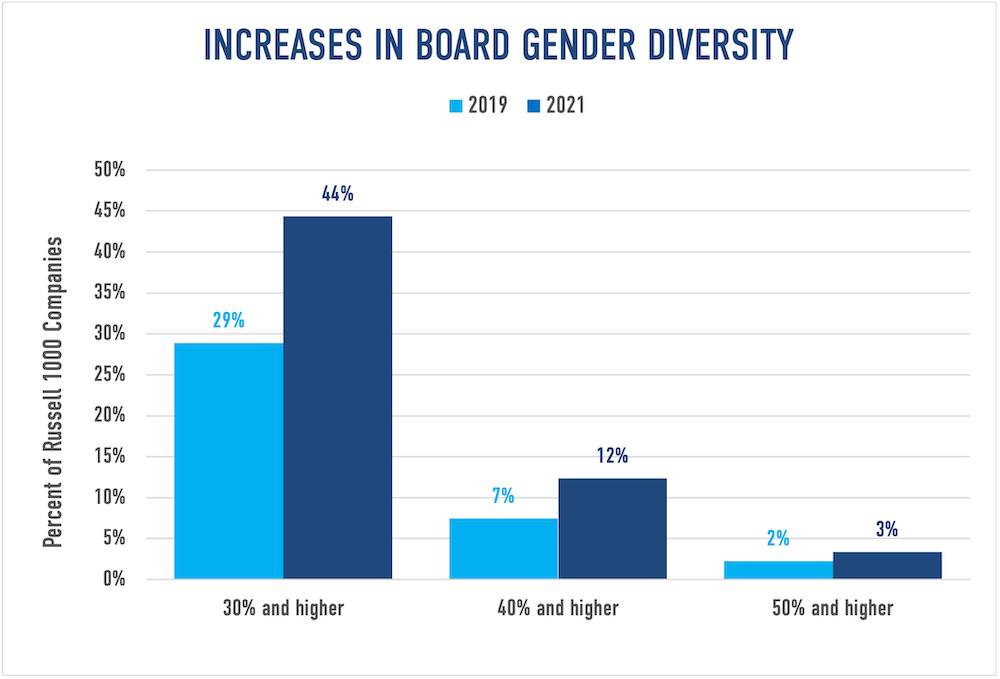

Cette tendance s’est poursuivie au-delà des limites des entreprises dont le siège est en Californie. L’analyse JUST a révélé que la diversité moyenne des genres dans les conseils d’administration du Russell 1000 est passée de 23,8 % à 28,2 % entre 2019 et 2021. Lorsque nous décomposons ces gains par seuils de représentation de 30 %, 40 % et 50 %, nous constatons des gains dans chacun de ces groupes. (Figure 1).

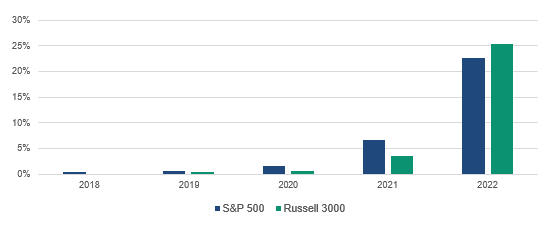

Figure 1 : Pourcentage d’entreprises dont la diversité des genres au sein du conseil d’administration est égale ou supérieure à 30 %, 40 % et 50 %.

En 2021, près de la moitié (44 %) des conseils d’administration analysés par JUST Capital étaient composés d’au moins 30 % de femmes. Beaucoup moins de conseils étaient composés de 40 % ou plus de femmes et seulement 3 % des conseils atteignaient la parité ou comptaient plus de 50 % de femmes. De plus, de 2019 à 2021, le pourcentage d’entreprises dans les trois seuils a augmenté de plus de 50 %. Néanmoins, la diversité des conseils d’administration a encore un long chemin à parcourir pour atteindre la parité hommes-femmes, comme en témoigne la lenteur de la croissance du seuil le plus élevé de 50 % ou plus.

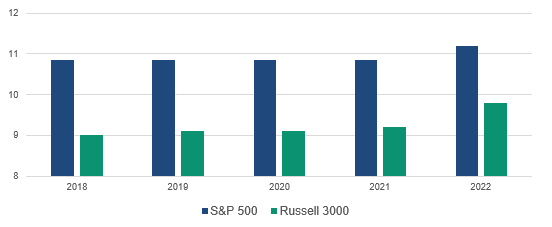

Bien que l’analyse de JUST Capital montre que la diversité des genres au sein du conseil d’administration a considérablement augmenté à chacun des trois seuils en seulement deux ans, cela n’a pas toujours été le cas. Les progrès en matière de diversité des genres ont été auparavant lents, voire glacials. Entre 2012 et 2017, la part des administrateurs femmes dans le S&P 500 n’a augmenté que de cinq points de pourcentage ( de 17 % à 22 % ). Mais au cours des cinq dernières années, le pourcentage de femmes siégeant au conseil d’administration du S&P 500 a augmenté de neuf points de pourcentage (de 22 % à 31 %), presque le double de l’augmentation de 2012 à 2017.

Le succès du mouvement pour la diversité des genres au sein des conseils d’administration contient des leçons clés – concernant la pression des investisseurs, la formation de coalitions et des demandes spécifiques – qui peuvent aider à accélérer les efforts plus larges en faveur de la diversité des entreprises.

La pression des investisseurs peut conduire à de vrais résultats

La pression effective des actionnaires est un facteur majeur de l’augmentation de la diversité des genres au sein des conseils d’administration. À partir de 2017, les campagnes des «trois grands» investisseurs institutionnels, BlackRock, State Street et Vanguard, ont utilisé leur influence pour faire progresser la diversité des sexes au sein des conseils d’administration avec diverses politiques de vote qui ont défié les conseils d’administration qui n’étaient pas suffisamment diversifiés. Les recherches indiquent que cela a conduit les entreprises à élargir leurs efforts de recrutement de candidates, à élire davantage de femmes aux conseils d’administration et aux postes de présidentes des comités du conseil d’administration.

Pour compléter la pression des investisseurs institutionnels en faveur de la diversité du conseil d’administration, la règle de divulgation du conseil d’administration du Nasdaq , qui a été approuvée par la SEC en août 2021, marque une approche différente pour favoriser la diversité du conseil d’administration. La règle du Nasdaq encourage la diversité des conseils d’administration en demandant aux entreprises de divulguer publiquement les données démographiques de leur conseil d’administration et, pour les entreprises qui n’ont pas au moins deux administrateurs différents (divers définis comme des femmes, appartenant à un groupe racial ou ethnique sous-représenté, ou comme LGBTQ+), d’expliquer pourquoi cela reste le cas. La règle du Nasdaq pousse à une plus grande transparence et des rapports normalisés donnent aux investisseurs un meilleur aperçu des divers indicateurs démographiques des administrateurs.

Et cette approche a connu du succès. S’exprimant lors d’un événement JUST Capital , la vice-présidente principale du Nasdaq et responsable des inscriptions et des revenus aux États-Unis, Karen Snow, a déclaré qu’avant la règle, environ 25% du S&P 500 ont divulgué les données démographiques de leur conseil d’administration et maintenant plus de 60% l’ont divulgué. « Il s’agit de prendre le leadership maintenant et de présenter des lignes directrices qui pourraient aider les investisseurs et les autres membres de la communauté à comprendre ce que vous faites », a-t-elle déclaré. Pour Snow, l’accent mis par la règle sur la divulgation, plutôt que sur les quotas, a permis de voir les progrès des entreprises. Une approche similaire à d’autres formes de divulgation de la diversité, y compris la démographie de la main-d’œuvre , pourrait aider à accélérer la transparence des entreprises américaines.

Le plaidoyer par le biais de réseaux et de coalitions est essentiel à l’engagement des investisseurs

Alors que l’engagement des investisseurs a incité les entreprises à nommer plus de femmes à leurs conseils d’administration, les organisations de défense des droits ont joué un rôle crucial dans l’élévation de la diversité des genres au sein des conseils d’administration comme une priorité pour les investisseurs. Le 30% Club , né au Royaume-Uni en 2010 et étendu à l’international, et la 30 Percent Coalition , fondée aux États-Unis en 2011, ont développé avec succès des coalitions entre investisseurs, membres de conseils d’administration et experts en gouvernance d’entreprise pour défendre la diversité des genres au sein des conseils d’administration.

De plus, les organisations de réseautage dirigées par des femmes ont joué un rôle en aidant les entreprises à trouver de nouveaux talents à la direction du conseil d’administration. Les partenaires du Réseau de la diversité d’Equilar , le consortium de l’organisation pour faire progresser la diversité au sein des conseils d’administration, contiennent plusieurs groupes de réseautage dirigés par des femmes, dont certains sont régionaux ou universitaires. Women Corporate Directors et Athena Alliance , deux autres partenaires du réseau de la diversité, offrent une formation et un encadrement aux femmes ainsi que des opportunités de réseautage pour augmenter leur probabilité de se joindre à un conseil d’administration.

Des demandes spécifiques mènent à des résultats spécifiques

Une autre leçon qui peut être appliquée aux pressions en faveur de la diversité des entreprises est que les objectifs sont utiles, mais que des objectifs moins ambitieux conduiront à des réalisations moins ambitieuses. Dans la plupart des efforts de plaidoyer entourant la diversité des genres au sein des conseils d’administration, le chiffre de 30 % est cité comme seuil cible et a même été utilisé pour marquer certaines organisations, comme on le voit dans le 30 % Club et la 30 Percent Coalition. Certains considèrent que 30 % représentent la masse critique où les groupes sous-représentés peuvent avoir un impact sur la dynamique des conseils d’administration et ce pourcentage a été adopté par les investisseurs comme le pourcentage recommandé de diversité des genres au sein d’un conseil.

D’autres groupes ont évolué pour fixer des objectifs plus ambitieux en matière de diversité des sexes au sein des conseils d’administration, et ils soutiennent que le pourcentage de femmes dans les conseils d’administration des entreprises devrait être plus représentatif de la population. 50/50 Women on Boards , par exemple, plaide désormais pour la parité hommes-femmes dans les conseils d’administration des sociétés du Russell 3000 après avoir atteint son objectif initial de 20 % de femmes administratrices en 2020. , mais les données de JUST Capital montrent que les entreprises du JUST 100 sont plus de deux fois plus susceptibles d’avoir une diversité de genre au sein du conseil d’administration de 50 % ou plus que leurs pairs du Russell 1000. Cependant, comme le montre la figure 1 ci-dessus, les entreprises qui présentent ce niveau de mixité au sein de leur conseil d’administration restent très rares.

En plus de fixer des objectifs, il est également important de prendre en compte les poussées intersectionnelles en faveur de la diversité. Il est important de noter que toutes les femmes n’ont pas bénéficié de la même manière des pressions en faveur de la diversité des genres au sein des conseils d’administration. En 2020, les femmes blanches occupaient trois fois plus de sièges au conseil d’administration que les femmes de couleur dans le Fortune 500. Comme indiqué dans une analyse JUST de 2021 sur la diversité du conseil d’administration, les groupes de défense de la représentation raciale/ethnique peuvent contribuer à ces efforts. Mais parce que les mouvements historiques autour de la mixité des conseils d’administration n’ont pas pris en compte la race dès le départ, leurs efforts ont conduit à des avancées inégales pour les femmes. L’élévation de la diversité raciale / ethnique des conseils d’administration des entreprises est cruciale pour étendre la diversité des conseils d’administration au-delà du genre et garantir que les femmes blanches ne sont pas les principales bénéficiaires des poussées de diversité.

Et bien que nous continuions à voir une augmentation de la diversité des sexes au sein des conseils d’administration, il est important de ne pas confondre ce succès avec les progrès des femmes dans l’ensemble des entreprises américaines. Des données récentes montrent que les femmes sont terriblement sous-représentées dans la C-Suite, et fait peut-être encore plus alarmant, les femmes cadres subissent toujours les mêmes types de discrimination sexuelle qui affligent les femmes à tous les échelons des entreprises américaines. Les investisseurs et les groupes de défense devraient étendre leur attention à la diversité au-delà du niveau du conseil d’administration. Les campagnes pour la diversité de la suite C et d’autres niveaux de leadership ont le potentiel de créer une représentation plus équitable au sommet, et d’autres efforts peuvent pousser à des résultats similaires dans l’ensemble de la main-d’œuvre d’une entreprise.

La diversité des sexes au sein des conseils d’administration des entreprises américaines continue d’augmenter, mais il a fallu une décennie d’efforts soutenus de la part de plusieurs groupes pour atteindre ce succès. Les leçons apprises au cours de cette période peuvent et doivent être mises à profit pour aider à accélérer des efforts plus larges visant à diversifier les rangs des entreprises américaines.

________________________

*Molly Stutzman est « Analyst of Corporate Research » à JUST Capital.