L’intelligence artificielle (IA) est en train de transformer de nombreux aspects de notre vie quotidienne, des voitures autonomes aux assistants vocaux en passant par les diagnostics médicaux. L’une des dernières frontières de cette révolution technologique est le domaine de la gouvernance d’entreprise. Les conseils d’administration, souvent perçus comme des bastions de traditions et de pratiques de conformité, voient désormais l’IA comme un outil prometteur pour améliorer la prise de décision, l’efficacité et la transparence.

En quoi l’intelligence artificielle est-elle utile pour les conseils d’administration ?

Les conseils d’administration sont responsables de la supervision stratégique et de la prise de décisions cruciales pour le futur des entreprises. Ces responsabilités nécessitent une analyse rigoureuse des données, une compréhension approfondie des tendances du marché et une capacité à anticiper les défis futurs. L’IA offre une multitude d’applications qui peuvent assister les conseils d’administration dans ces tâches essentielles.

Voici les principales utilisations.

Analyse prédictive

Les algorithmes d’IA peuvent analyser d’énormes quantités de données historiques pour identifier des tendances et des modèles. Par exemple, ils peuvent prédire les performances financières futures en se basant sur des données passées, des conditions de marché actuelles et des variables économiques. Cette capacité prédictive peut aider les conseils d’administration à prendre des décisions plus éclairées sur des questions telles que les investissements, les fusions et acquisitions, et les stratégies de croissance.

Gestion des risques

L’IA peut également jouer un rôle crucial dans la gestion des risques. En analysant des données en temps réel, les systèmes d’IA peuvent identifier des risques plus rapidement et avec une plus grande précision que les méthodes traditionnelles. Par exemple, ils peuvent détecter des anomalies dans les transactions financières qui pourraient indiquer une fraude ou des problèmes de conformité.

Optimisation des processus internes

Les tâches administratives et répétitives, telles que la préparation des rapports et la gestion des documents, peuvent être automatisées grâce à l’IA. Cela permet aux membres du conseil d’administration de se concentrer sur des tâches plus stratégiques et à valeur ajoutée.

Surveillance et conformité

Les systèmes d’IA peuvent surveiller en permanence les activités de l’entreprise pour s’assurer qu’elles respectent les réglementations en vigueur. Ils peuvent également générer des rapports de conformité automatiquement, réduisant ainsi la charge de travail des membres du conseil et minimisant les risques de non-conformité. Cela est particulièrement utile dans des environnements réglementaires complexes et en constante évolution.

Applications concrètes de l’IA dans les conseils d’administration

Analyse de la performance financière

Les outils d’IA peuvent fournir des analyses financières en temps réel, aider à la détection des tendances et des anomalies, et offrir des prévisions précises. Par exemple, des modèles d’apprentissage automatique peuvent prédire les flux de trésorerie futurs, identifier les secteurs sous-performant et recommander des actions correctives.

Évaluation des talents et de la succession

L’IA peut aider à évaluer les compétences et les performances des cadres supérieurs, identifier les lacunes en matière de compétences et planifier la succession. Des plateformes d’IA peuvent analyser des données sur les performances passées, les évaluations des employés et les rétroactions pour fournir des recommandations sur les promotions et les formations nécessaires. Les applications d’IA peuvent également être très utiles dans le processus de dotation des ressources humaines.

Optimisation des réunions du conseil

L’IA peut automatiser la préparation des réunions du conseil d’administration, en rassemblant et en analysant les documents pertinents, en générant des résumés et en proposant des ordres du jour optimisés. Cela permet de gagner du temps et d’assurer que les discussions se concentrent sur les sujets les plus critiques.

Surveillance des médias et de la réputation

L’IA peut analyser des millions de sources de médias, y compris les réseaux sociaux, pour surveiller la réputation de l’entreprise en temps réel. Cela permet aux conseils d’administration de réagir rapidement aux crises potentielles, de comprendre les perceptions publiques et de prendre des mesures proactives pour protéger la notoriété de l’entreprise.

Aide à la décision stratégique

Des outils d’IA avancés peuvent simuler différents scénarios stratégiques et évaluer leurs impacts potentiels. Par exemple, avant de décider d’une fusion ou d’une acquisition, le conseil d’administration peut utiliser des modèles d’IA pour simuler les impacts financiers, organisationnels et culturels de la transaction.

Les défis et les considérations éthiques

Bien que l’IA offre de nombreux avantages, son adoption dans les conseils d’administration n’est pas sans défis. Les questions de confidentialité des données, de biais algorithmique et de transparence des décisions prises par l’IA sont des préoccupations majeures.

Confidentialité et sécurité des données

Les conseils d’administration traitent souvent des informations confidentielles et sensibles. Il est crucial de garantir que les données utilisées par les outils d’IA sont protégées contre les cyberattaques et les fuites de données. Les entreprises doivent mettre en place des protocoles de sécurité robustes et s’assurer que les fournisseurs de solutions d’IA respectent les normes de confidentialité les plus strictes.

Biais algorithmique

Les algorithmes d’IA sont aussi bons que les données sur lesquelles ils sont formés. Si ces données sont biaisées, les décisions prises par l’IA peuvent également être biaisées. Par exemple, un algorithme de recrutement basé sur l’IA pourrait discriminer involontairement certains groupes de candidats s’il est formé sur des données historiques biaisées. Il est essentiel de surveiller et d’auditer régulièrement les algorithmes pour détecter et corriger les biais potentiels.

Transparence et explicabilité

Les décisions prises par les outils d’IA doivent être transparentes et explicables. Les conseils d’administration doivent comprendre comment les algorithmes arrivent à leurs conclusions pour pouvoir les défendre auprès des parties prenantes et des régulateurs. L’utilisation de modèles d’IA explicatifs, qui permettent de comprendre les facteurs influençant les décisions, est cruciale. Les administrateurs doivent questionner les dirigeants sur le sens des résultats générés par cette nouvelle technologie.

Responsabilité et gouvernance

L’adoption de l’IA dans les conseils d’administration nécessite une nouvelle approche de la gouvernance. Il est important de définir clairement les responsabilités en matière de prise de décision assistée par l’IA. Les conseils d’administration doivent également établir des cadres de gouvernance de l’IA pour garantir une utilisation éthique et responsable de la technologie.

Conclusion

L’intégration de l’intelligence artificielle dans les conseils d’administration offre un potentiel immense pour améliorer la prise de décision, l’efficacité et la réactivité. Cependant, il est essentiel de naviguer avec prudence en tenant compte des défis éthiques, de confidentialité et de biais potentiels. En adoptant une approche équilibrée, les conseils d’administration peuvent tirer parti des avantages de l’IA tout en minimisant les risques associés.

L’IA n’est pas une solution miracle, mais un outil puissant qui, lorsqu’il est utilisé de manière judicieuse, peut transformer la façon dont les conseils d’administration fonctionnent et prennent des décisions stratégiques.

La question de la diversité au sein des conseils d’administration (CA) est importante en soi, mais au-delà de l’aspect normatif, ce que les conseillers en gouvernance veulent connaître, c’est si ce facteur a une réelle incidence sur la performance des organisations.

Voici une présentation plus détaillée de l’impact de la diversité des conseils d’administration (CA) sur la performance de l’organisation et sur la prise en considération des parties prenantes.

Quelles sont les raisons qui incitent les CA à adopter une plus grande diversité ?

Il existe, à notre avis, plusieurs raisons pour lesquelles les conseils d’administration (CA) sont de plus en plus incités à adopter une plus grande diversité au sein de leur composition :

Importance de compter sur des perspectives variées : La diversité au sein du CA apporte une variété de perspectives, d’expériences et de compétences, ce qui peut enrichir les débats et les prises de décision. Des membres issus de différents horizons peuvent apporter des idées innovantes et des solutions créatives aux problèmes rencontrés par l’entreprise.

Familiarisation avec la clientèle et adaptation aux marchés : Dans un monde de plus en plus globalisé et diversifié, il est essentiel pour les entreprises de refléter la diversité de leur clientèle et de leurs marchés. Avoir un CA diversifié peut aider l’entreprise à mieux comprendre et répondre aux besoins et aux attentes de sa clientèle.

Raffermissement dela notoriété : Les entreprises qui prônent la diversité et l’inclusion au sein de leur CA peuvent bénéficier d’une meilleure réputation et être perçues comme des employeurs attractifs et socialement responsables. Cela peut également renforcer la confiance des investisseurs, des clients et des autres parties prenantes.

Lutte contre la discrimination : En favorisant la diversité au sein de leur CA, les entreprises envoient un signal fort contre la discrimination et l’exclusion. Cela peut contribuer à promouvoir l’égalité des chances et à lutter contre les préjugés et les stéréotypes.

Performance accrue : De nombreuses études ont montré que les entreprises avec des CA diversifiés ont tendance à être plus performantes sur le plan financier. La diversité peut favoriser l’innovation, la résilience et la prise de décision collective, ce qui peut avoir un impact positif sur la rentabilité et la croissance de l’entreprise.

Quel est l’impact de la diversité des conseils d’administration (CA) sur la performance de l’organisation ?

Il y a de nombreuses recherches empiriques qui montrent que la diversité au sein des conseils d’administration (CA) a une influence positive sur la performance de l’organisation. Voici quelques exemples de ces recherches :

Une étude menée par Catalyst (1) en 2011 a révélé que les entreprises ayant des conseils d’administration plus diversifiés sur le plan ethnique et de genre ont tendance à obtenir de meilleurs résultats financiers que celles dont les conseils sont moins diversifiés.

Une méta-analyse réalisée par Richard et Johnson (2) en 2001 a montré que la diversité des conseils d’administration est positivement associée à la performance financière des entreprises.

Une étude menée par Adams et Ferreira (3) en 2009 a montré que la diversité des conseils d’administration est positivement liée à l’innovation et à la prise de décision plus efficace dans les entreprises.

Une recherche menée par Carter et ses collègues (4) en 2003 a révélé que la diversité des conseils d’administration est associée à une meilleure surveillance des dirigeants et à une réduction du risque de faillite.

En résumé, de nombreuses recherches empiriques suggèrent que la diversité des conseils d’administration est bénéfique pour la performance des organisations, en favorisant l’innovation, la prise de décision efficace, la surveillance des dirigeants et les résultats financiers.

En quoi la diversité au sein d’un CA est-elle compatible avec la composition d’un CA qui reflète la préoccupation pour les parties prenantes ?

La diversité au sein d’un conseil d’administration (CA) est essentielle pour assurer une représentation équilibrée des parties prenantes et pour favoriser une prise de décision plus éclairée et inclusive. Lorsque le CA est composé de membres provenant de différentes origines, expériences, compétences et perspectives, cela permet de mieux refléter la diversité des parties prenantes de l’entreprise et d’apporter une plus grande variété d’idées et de points de vue dans les discussions et les prises de décision.

En intégrant des membres issus de différentes cultures, sexes, générations, domaines d’expertise, etc., au sein du CA, cela permet de mieux prendre en compte les intérêts et les besoins de l’ensemble des parties prenantes de l’entreprise, y compris les employés, les actionnaires, les clients, les fournisseurs, la communauté locale, etc. Une diversité au sein du CA peut également contribuer à renforcer la responsabilité sociale de l’entreprise en favorisant une meilleure prise en compte des enjeux sociaux, environnementaux et de gouvernance dans la stratégie et les décisions de l’entreprise.

Par conséquent, la diversité au sein du CA est parfaitement compatible avec une composition du CA qui reflète la préoccupation pour les parties prenantes. En favorisant une représentation équilibrée des parties prenantes et en intégrant des perspectives variées au sein du CA, l’entreprise peut mieux répondre aux attentes et aux besoins de l’ensemble de ses parties prenantes, ce qui contribue à renforcer sa légitimité, sa durabilité et sa performance à long terme.

Qu’entend-on par les parties prenantes de l’organisation ?

Les parties prenantes sont toutes les personnes ou entités qui sont directement ou indirectement affectées par les activités, les décisions et les performances d’une entreprise. Elles peuvent être internes à l’entreprise (employés, actionnaires, dirigeants) ou externes à l’entreprise (clients, fournisseurs, communauté locale, autorités réglementaires, OBLN, etc.).

La prise en compte des parties prenantes est un élément clé de la responsabilité sociale des entreprises et de la gouvernance d’entreprise, car elle vise à assurer une gestion plus éthique, transparente et durable de l’entreprise. Voici quelques exemples de parties prenantes et de leur importance dans la gouvernance d’entreprise :

Les employés : Les employés sont des parties prenantes essentielles pour toute entreprise, car ce sont eux qui contribuent directement à la réalisation des objectifs de l’entreprise. Il est important de prendre en compte leurs besoins, leurs attentes et leurs préoccupations pour favoriser un climat de travail positif, une motivation accrue et une meilleure performance globale de l’entreprise.

Les actionnaires : Les actionnaires sont des parties prenantes clés en tant que propriétaires de l’entreprise. Il est important de les informer régulièrement, de consulter leurs avis et de prendre en compte leurs intérêts à long terme dans les décisions stratégiques de l’entreprise.

Les clients : Les clients sont des parties prenantes importantes, car ce sont eux qui consomment les produits ou services de l’entreprise. Il est essentiel de les satisfaire, de répondre à leurs besoins et attentes, et de garantir la qualité et la sécurité des produits ou services fournis.

Les fournisseurs : Les fournisseurs sont des parties prenantes essentielles, car ils contribuent à la chaîne de valeur de l’entreprise en fournissant des matières premières, des services ou des produits. Il est important de maintenir des relations équitables et durables avec les fournisseurs, et de veiller à des pratiques d’approvisionnement responsables.

Les investisseurs : Les investisseurs sont également des parties prenantes importantes dans le processus de gouvernance d’entreprise. En tant que détenteurs de capitaux investis dans l’entreprise, les investisseurs ont un intérêt direct dans la performance financière et la valeur de l’entreprise. Il est essentiel pour l’entreprise de maintenir une relation transparente et constructive avec ses investisseurs pour assurer sa pérennité et sa croissance à long terme.

La communauté locale : La communauté locale est une partie prenante importante, car elle est directement impactée par les activités de l’entreprise

Quel est le rôle des différents intervenants dans le processus de gouvernance d’entreprise ?

Voici, à titre d’exemple, une classification des différents acteurs dans le processus de gouvernance des entreprises :

Les administrateurs : Les administrateurs sont les membres du conseil d’administration (CA) de l’entreprise. Leur rôle est de représenter les intérêts des actionnaires et de superviser la direction de l’entreprise. Ils sont responsables de prendre des décisions stratégiques, de contrôler la gestion de l’entreprise et de veiller à la création de valeur à long terme pour les actionnaires. Ils doivent prendre en considération l’impact de leurs décisions sur les parties prenantes de l’organisation.

Les dirigeants: Les dirigeants sont les membres de la direction de l’entreprise, tels que le PDG, le directeur financier, le directeur des opérations, etc. Leur rôle est de gérer au quotidien les activités de l’entreprise, de mettre en œuvre la stratégie définie par le CA, de prendre des décisions opérationnelles et de veiller à la performance et à la rentabilité de l’entreprise.

Les actionnaires : Les actionnaires sont les propriétaires de l’entreprise, détenant des parts sociales qui leur confèrent des droits, tels que le droit de vote en assemblée générale, le droit aux dividendes, etc. Leur rôle est de participer à la gouvernance de l’entreprise en élisant les membres du CA, en votant sur les résolutions importantes et en contrôlant la gestion de l’entreprise.

Les parties prenantes externes: Les parties prenantes externes sont toutes les personnes ou entités qui sont directement ou indirectement affectées par les activités de l’entreprise, telles que les clients, les fournisseurs, les investisseurs, la communauté locale, les autorités publiques, etc. Leur rôle est d’exprimer leurs attentes, leurs besoins et leurs préoccupations vis-à-vis de l’entreprise, et d’interagir avec celle-ci pour influencer ses décisions et ses pratiques.

Les parties prenantes internes : Les parties prenantes internes sont les personnes qui travaillent au sein de l’entreprise, telles que les employés, les syndicats, les comités d’entreprise, etc. Leur rôle est de contribuer à la performance et au succès de l’entreprise en apportant leur expertise, leur engagement et leur implication dans les activités de l’entreprise.

Enfin, j’aimerais attirer votre attention sur un modèle de gouvernance prôné par André Coupet (5), et qui est connu sous le nom d’entreprise progressiste. L’entreprise progressiste contribue à deux objectifs : « la prospérité économique de l’organisation d’une part et le bien-être de l’humanité d’autre part. Elle s’inscrit dans une économie de marché avec clairement une finalité au service de l’homme, et non l’inverse ».

Vous pouvez consulter les études citées dans cet article pour obtenir plus d’informations sur les résultats et les méthodologies utilisées dans ces recherches.

Richard, O. C., & Johnson, N. B. (2001), Understanding the impact of human resource diversity practices on firm performance. Journal of Managerial Issues, 13(2), 177-195.

Adams, R. B., & Ferreira, D. (2009), Women in the boardroom and their impact on governance and performance. Journal of Financial Economics, 94(2), 291-309.

Carter, D. A., Simkins, B. J., &. Simpson, W. G. (2003), Corporate governance, board diversity, and firm value. Financial Review, 38(1), 33-53

Voici le sommaire exécutif du document « La performance des sociétés canadiennes contrôlées inscrites au S&P/TSX : les effets favorables d’une vision à long terme sur les considérations environnementales, sociales et sur le rendement des actionnaires »

Ce document a été réalisé par François Dauphin, MBA, CPA, président-directeur général de IGOPP.

Bonne lecture !

Les entreprises familiales constituent l’assise fondamentale des économies de marché. Ces entreprises sont souvent empreintes d’une culture forte ancrée dans les valeurs du fondateur, et cette culture se développe, s’affermit au fil du temps, parfois même au-delà des premières générations qui se succèdent à la direction de la société familiale.

Ces sociétés ont tendance à prendre des décisions en fonction d’un horizon à long terme, en considération de l’ensemble de leurs parties prenantes et de l’environnement, car il est naturel pour ces sociétés de vouloir s’assurer

que les conditions futures demeureront favorables. C’est l’essence-même d’une création de valeur durable.

Au fil de leur croissance, les plus grandes de ces entreprises ont éventuellement dû faire un appel à l’épargne public. Soucieux de maintenir le contrôle sur les activités de l’entreprise, d’y conserver une culture qui reflète les valeurs à la source des succès passés de la société, ces entrepreneurs-fondateurs souhaitaient préserver le caractère unique

de leur entreprise et assurer leur capacité de continuer à insuffler leur vision à long terme malgré la présence de nouveaux actionnaires, anonymes et changeants pour la plupart.

En vertu des impératifs qui leur étaient propres au moment de l’introduction en bourse de leur entreprise, certains entrepreneurs-fondateurs n’avaient pas la possibilité de lever les fonds requis sans diluer leur participation en-deçà du niveau nécessaire au maintien du contrôle, ou ne souhaitaient pas que ce risque se matérialise éventuellement. Ils ont alors fait appel à des mécanismes leur assurant le maintien du contrôle, notamment par l’utilisation de différentes classes d’actions (DCA) conférant à chacune des droits particuliers (multiples droits de vote pour l’une des classes, par exemple, ou des droits exclusifs de nomination de membres au conseil d’administration de façon à en maintenir une majorité).

Que le contrôle soit exercé par une participation directe ou par le recours à une structure DCA, ces sociétés sontfréquemment ciblées par des catégories d’investisseurs qui jugent que leur gouvernance est déficiente, du moins

selon les balises établies pour les entreprises ayant un actionnariat diffus (sans actionnaire de contrôle). Ces critiques sont souvent encore plus acerbes à l’endroit des sociétés DCA, en raison du contrôle exercé sans une participation économique à la hauteur des droits exclusifs de nomination ou encore du pourcentage des votes exercés. Plusieurs groupes de pression militent fortement pour l’élimination de toute forme de structure DCA.

Ces critiques sont-elles justifiées ? Est-ce que la performance économique, sociale et environnementale à long terme des sociétés canadiennes contrôlées inscrites en bourse vient sanctionner cette perception de « mauvaise gouvernance » ?

Ces sujets, âprement débattus sur les différentes tribunes en gouvernance, ont également fait l’objet de beaucoup de recherches dans les cercles académiques. Car si des voix s’élèvent contre le maintien du contrôle par des actionnaires fondateurs et leur famille, d’autres se font de plus en plus entendre afin de permettre à de nouvelles générations d’entrepreneurs d’utiliser des structures DCA. Plusieurs pays ont récemment revu leurs règles afin de les autoriser sur leurs principales places boursières, et d’autres – comme la France ou l’Allemagne – considèrent sérieusement le faire dans un proche avenir.

Notre étude vise dans un premier temps à situer le débat et à faire une synthèse des conclusions et résultats provenant des recherches les plus récentes. Ensuite, nous avons comparé la performance des sociétés canadiennes contrôlées appartenant à l’indice S&P/TSX à celle de sociétés canadiennes à actionnariat diffus issues du même groupe. Les comparaisons ont porté autant au niveau des scores ESG (performance Environnementale, Sociale et en termes de scores de Gouvernance) que du rendement total pour les actionnaires sur des périodes de 5 et 10 ans.

De façon générale, à la suite de la revue approfondie des études récentes, celles-ci tendent à confirmer :

Un effet favorable du maintien du contrôle sur la capacité d’innovation des firmes et une meilleure qualité d’information financière (incluant l’utilité prédictive des données) divulguée par les sociétés contrôlées ;

Une plus importante longévité des firmes contrôlées comparativement à leurs homologues à une action-un vote ;

Un engagement plus prononcé des firmes contrôlées par des familles envers les critères sociaux et environnementaux, et que cet engagement était observable bien avant que l’investissement qualifié de « responsable » ne devienne une dimension incontournable et donc bien avant la popularité de l’acronyme « ESG » ;

Qu’il n’y a aucun appui péremptoire à l’hypothèse que les structures DCA nuisent à la valeur de l’entreprise ;

Que les sociétés canadiennes contrôlées, incluant celles avec une structure DCA, montrent des rendements totaux pour les actionnaires à long terme supérieurs à ceux de leurs homologues à actionnariat diffus ;

Que les actions des sociétés contrôlées tendent à afficher une volatilité moins grande, et offrent donc un niveau de risque inférieur pour les investisseurs ;

Que devant l’évidence de résultats financiers supérieurs pour les sociétés avec DCA, le débat s’est déplacé de plus en plus vers l’imposition de clauses crépusculaires visant à restreindre le maintien du contrôle à un horizon temporel prédéterminé. À cet égard, les discussions sont davantage

de nature théorique et difficilement appuyées de façon empirique. Néanmoins, on retient de l’argumentaire que la volonté de maintien de contrôle repose d’abord et avant tout sur la capacité de donner et d’exécuter une vision à long terme à l’organisation, et que l’imposition d’une limite de temps – surtout rapprochée – vient s’opposer à cette qualité première de facto.

Notre propre étude comparative a également permis de dégager plusieurs constats :

• Au niveau de la performance de l’action, nos résultats appuient ceux des études recensées et démontrent que les sociétés contrôlées canadiennes du S&P/TSX affichent un rendement total pour les actionnaires à long terme supérieur à leurs homologues non contrôlées ;

• Après comparaison d’échantillons de sociétés appariées selon le système de classification des industries, les sociétés contrôlées canadiennes du S&P/TSX affichent un meilleur indice de risque ESG non géré que leurs pairs non contrôlés, et ce, malgré le fait que l’indice soit biaisé en défaveur des sociétés contrôlées ;

• On observe que, depuis plus d’une dizaine d’années, et plus particulièrement lors de l’année de référence 2021, les sociétés contrôlées canadiennes du S&P/TSX affichent un score environnemental « E » supérieur à celui des sociétés non contrôlées ;

• En aucun temps depuis 10 ans peut-on affirmer que les sociétés non contrôlées sont supérieures aux sociétés contrôlées en matière de rendement social selon le score « S » ;

• Sans véritable surprise, puisque le fait d’être contrôlé (particulièrement à l’aide d’une structure DCA) a une conséquence négative sur la mesure « G » des différents scores, les sociétés contrôlées sont évaluées – selon le catéchisme des agences de mesure de la gouvernance – comme étant moins bien gouvernées que leurs pairs à actionnariat diffus. L’effet net du score « G » sur les scores combinés ESG vient biaiser les résultats totaux et dépeint une image défavorable et injuste des sociétés contrôlées.

La revue exhaustive des études empiriques récentes et les résultats de notre analyse dans un contexte canadien sont éloquents : ils n’appuient pas les velléités des catégories d’investisseurs militant pour l’élimination des structures DCA, ni leur approche quasi dogmatique en la matière. Au contraire, les constats devraient sécuriser les investisseurs et les parties prenantes des sociétés contrôlées.

Malgré tous les avantages constatés, on considère plusieurs de ces sociétés contrôlées comme étant mal gouvernées selon les scores qui leur sont octroyés, et le fait de maintenir le contrôle par un mécanisme DCA, cette « tare », se reflète aussi dans leur score global ESG. Pourtant, il serait juste que la qualité de la gouvernance soit corrélée au rendement à long terme et à la bonne performance auprès des parties prenantes (volets E et S), ce qui n’est pas observé avec les scores actuels.

Il s’avère extrêmement difficile de mesurer le niveau de qualité de la gouvernance d’une société par un score obtenu en fonction d’une grille standardisée. Pour l’évaluer correctement, il faudrait être en mesure de capter toute la finesse de la dynamique d’un groupe, la compétence intrinsèque de chacun des membres du conseil, l’intelligence et la sagesse collective des administrateurs, leur compréhension commune du modèle d’affaires, leur capacité à faire preuve de courage au moment opportun, etc. On a élaboré des standards de « bonne gouvernance » qui peuvent se mesurer simplement, des paramètres édictés au fil des ans comme étant chacun des facteurs qui peuvent contribuer à une meilleure gouvernance mais qui ne se substituent pas à la gouvernance elle-même.

Nous croyons qu’il serait important de dissocier le facteur « G » des facteurs sociaux et environnementaux dans l’évaluation de la performance des sociétés contrôlées. La gouvernance doit être évaluée en fonction des

caractéristiques propres à chacune de ces entreprises et il existe possiblement autant de modèles de bonne gouvernance qu’il y a d’entreprises, mais chacune doit adopter la gouvernance qui lui convient et qui démontrera son efficacité, sa capacité à créer de la valeur à long terme. Le rendement total pour les actionnaires à long terme, tout comme la performance sociale et environnementale, sont des conséquences de l’efficacité du modèle de

gouvernance en place.

L’importance des sociétés familiales contrôlées pour l’économie canadienne est indéniable. Le fait qu’elles aient une longévité supérieure et des retombées importantes auprès de toutes les parties prenantes, qu’elles se montrent préoccupées par les questions environnementales et qu’elles investissent en ayant un horizon temporel qui s’étend parfois au-delà de plusieurs générations, constitue une qualité supplémentaire qui devrait inciter les gouvernements et autres autorités réglementaires à faire en sorte de conserver et encourager ce modèle.

Il ne faut pas se laisser distraire par le discours de tierces parties qui souhaitent imposer un délai à une vision, un terme aux valeurs qui ont permis à des sociétés de s’enraciner pleinement dans leurs communautés.

Aujourd’hui, je vous propose la présentation de l’excellent article de mon collègue André Coupet, rédigé en collaboration avec Pierre Victoria, et paru sur le site de la Fondation Jean Jaurès.

Cet article est un formidable plaidoyer en faveur de l’adoption d’une nouvelle gouvernance des sociétés. Vous trouverez, ci-dessous, un résumé de l’article de 19 pages.

La théorie des parties prenantes est une approche à la gouvernance des entreprises qui consiste à prendre en compte les intérêts et les attentes de tous les acteurs qui ont une influence ou sont influencés par les activités de l’entreprise.

Selon cette théorie, l’entreprise n’a pas seulement une responsabilité envers ses actionnaires, mais aussi envers ses salariés, ses clients, ses fournisseurs, ses partenaires, ses concurrents, la société civile et l’environnement. L’objectif est de créer de la valeur pour l’ensemble des parties prenantes et de favoriser la coopération plutôt que la rivalité.

La théorie des parties prenantes repose sur une vision élargie de la gouvernance, qui implique une négociation et une participation des parties prenantes aux décisions stratégiques.

Les avantages de cette théorie sont les suivants :

Elle permet de prendre en considération les intérêts et les attentes de tous les acteurs liés à l’entreprise, ce qui peut favoriser la création de valeur partagée, la coopération, la confiance, la légitimité et la réputation de l’entreprise.

Elle encourage l’entreprise à adopter une vision à long terme, à intégrer les enjeux sociaux et environnementaux dans sa stratégie, à être plus transparente et responsable vis-à-vis de ses parties prenantes.

Elle offre à l’entreprise une meilleure compréhension de son environnement, de ses opportunités et de ses risques, ainsi qu’une plus grande capacité d’adaptation et d’innovation face aux changements.

Bref résumé de l’article :

Les auteurs analysent les évolutions du capitalisme et les limites du modèle actionnarial, qui privilégie les intérêts des actionnaires au détriment des autres acteurs liés à l’entreprise, tels que les salariés, les clients, les fournisseurs, la société civile ou l’environnement.

Ils proposent de passer à un modèle alternatif, fondé sur la prise en compte des parties prenantes dans la gouvernance de l’entreprise, ce qui implique une transformation en profondeur de sa vision, de son partage du pouvoir et de la valeur créée, et de sa mesure de la performance.

Ils suggèrent trois mesures concrètes pour mettre en œuvre cette approche :

Énoncer une raison d’être de l’entreprise, qui exprime sa contribution positive à la société et qui guide ses décisions stratégiques.

Créer un comité des parties prenantes, qui représente les différents acteurs concernés par l’activité de l’entreprise et qui dialogue avec le conseil d’administration et la direction sur les enjeux sociaux, environnementaux et sociétaux.

Ouvrir le conseil d’administration à une gouvernance tripartite, qui associe les actionnaires, les salariés et les parties prenantes externes, afin de favoriser la diversité des points de vue et la prise en compte de l’intérêt général.

Je vous propose la lecture d’un article publié sur le Forum du Harvard Law School, traduit par Google, qui présente une étude empirique sur une grande question en gouvernance des sociétés : les conseils d’administration de grandes tailles sont-ils moins performants ?

L’article a été publié par Dirk Jenter, professeur de finance à la London School of Economics and Political Science, Thomas Schmid, professeur associé de finance à l’Université de Hong Kong et Daniel Urban, professeur adjoint de finance à l’Université Erasmus de Rotterdam.

Notre étude (Does Board Size Matter? ) exploite une exigence de taille minimale du conseil d’administration en Allemagne pour montrer que des conseils d’administration trop grands réduisent la performance et la valeur de l’entreprise. Les conseils d’administration jouent un rôle crucial dans la gouvernance d’entreprise, et les régulateurs de nombreux pays ont essayé d’améliorer leur efficacité en décourageant les grands conseils d’administration. La littérature universitaire, cependant, fournit peu de preuves causales sur les effets de la taille du conseil. Les études empiriques, remontant au moins à Yermack (1996), ont pour la plupart trouvé des corrélations négatives entre la taille du conseil d’administration et la performance de l’entreprise. Cependant, parce que les grands conseils sont un choix, et parce que ce choix est susceptible d’être corrélé avec d’autres facteurs de performance, ces corrélations sont difficiles à interpréter.

Les sociétés allemandes ont un conseil d’administration à deux niveaux, avec un conseil d’administration qui dirige l’entreprise et un conseil de surveillance qui embauche, conseille et surveille le conseil d’administration. Depuis 1976, la taille minimale légale du conseil de surveillance dépend de la taille de l’entreprise — elle est de 12 administrateurs pour les entreprises de 2 000 à 10 000 employés domestiques (DE), 16 administrateurs pour 10 000 à 20 000 DE et 20 administrateurs au-dessus de 20 000 DE. Ces exigences sont contraignantes pour de nombreuses entreprises : la plupart des entreprises juste en dessous de 10 000 DE ont exactement 12 administrateurs, et la plupart des entreprises juste au-dessus en ont exactement 16. Cela suggère que de nombreuses entreprises juste au-dessus de ce seuil auraient choisi un conseil d’administration plus petit si cela était autorisé, ce qui nous permet de tester si les forcer à en adopter un plus grand est nocif.

Nous trouvons des preuves solides que forcer les entreprises à avoir de grands conseils d’administration est préjudiciable. Notre analyse principale utilise un panel d’entreprises allemandes de 1987 à 2016 et compare les entreprises juste en dessous de 10 000 DE aux entreprises juste au-dessus. La performance baisse au seuil, avec une baisse du rendement des actifs (ROA) de 2-3 points de pourcentage et une baisse du Q de Tobin (le rapport de la valeur marchande à la valeur comptable des actifs) d’environ 0,20. Compte tenu de la probabilité plus élevée que les entreprises au-dessus du seuil aient un grand conseil d’administration, les grands conseils d’administration sont associés à une baisse estimée de 5 à 6 points de pourcentage du ROA.

Même si ce paramètre est utile et unique, il ne crée pas une expérience idéale. Le nombre de DE est au moins en partie sous le contrôle de la direction et, pour éviter un conseil d’administration plus important, certaines entreprises pourraient stratégiquement choisir de rester en dessous de 10 000 DE. Même si nous ne trouvons aucune preuve d’un tel comportement, nous ne pouvons pas l’exclure. Nous analysons donc un deuxième cadre dans lequel le comportement stratégique est moins probable.

Ce deuxième paramètre est l’introduction de l’exigence de taille du conseil d’administration en 1976. Nous comparons les changements de performance et de valeur des entreprises entre avant et après l’introduction de la loi des entreprises traitées (> 10 000 employés) aux entreprises de contrôle (≤ 10 000). Nous minimisons les inquiétudes concernant les entreprises qui choisissent stratégiquement de rester en dessous de 10 000 employés en classant les entreprises peu de temps après l’annonce du seuil. Selon la durée de la période de mesure, l’introduction de la loi réduit le ROA des entreprises traitées de 1,3 à 2,0 points de pourcentage et leur Q de Tobin de 0,04 à 0,10. Ainsi, malgré des périodes de temps et des conceptions de recherche différentes, les deux analyses montrent des réductions similaires de la performance opérationnelle. L’effet plus faible sur le Q de Tobin pourrait s’expliquer par le fait que les cours des actions anticipaient l’effet de la nouvelle loi.

Nous explorons plusieurs mécanismes qui pourraient expliquer pourquoi les grands conseils sous-performent. Nos résultats montrent que les performances les plus faibles sont une caractéristique de l’état stable des grands conseils d’administration, et non un effet de transition, et que les grands conseils d’administration sont associés à des marges bénéficiaires plus faibles (cohérentes avec un moins bon contrôle des coûts) et à des rendements d’annonce d’acquisition plus faibles (cohérent avec de pires accords de fusions et acquisitions). Nous trouvons également des preuves suggestives, mais non significatives, que les administrateurs ajoutés après avoir franchi 10 000 DE sont plus occupés, moins expérimentés et moins susceptibles d’avoir un doctorat. Notamment, rien ne prouve que les grands conseils d’administration paient plus pour les cadres ou les employés, choisissent des sensibilités de rémunération au rendement plus faibles ou réduisent le roulement du PDG. Cependant, bon nombre de ces résultats sont estimés, donc plus de travail est nécessaire pour comprendre pourquoi exactement les grands conseils sont moins efficaces.

Les résultats confirment « la prédiction, faite intuitivement par Lipton et Lorsch (1992) et Jensen (1993) et plus rigoureusement par la littérature sur la taille optimale des comités (Sah et Stiglitz 1988, Persico 2004, Kakhbod et al. 2022), que l’efficacité diminue à mesure que les conseils deviennent trop grands. Cela peut être dû à des frictions dans la prise de décision de groupe, telles que des problèmes de resquillage et de coordination, ou parce que les administrateurs supplémentaires sont moins qualifiés. Indépendamment du mécanisme exact, nos conclusions sont un avertissement qu’une réglementation mal conçue peut être coûteuse ».

Cette publication montre clairement ce qui fera l’objet des sujets à l’ordre du jour des conseils d’administration pour les années à venir. J’ai utilisé l’outil de traduction Google pour présenter le texte en français lequel a subi de multiples ajustements.

Les CA sont toujours intéressés par les nouvelles préoccupations en matière de gouvernance.

L’ordre du jour du conseil d’administration s’est d’abord concentré sur les « sujets brûlants » de l’année à venir en janvier 2018. [1] Regarder cette publication cinq ans plus tard est instructif ; il nous rappelle que même si de nombreux nouveaux sujets sont susceptibles d’être à l’ordre du jour du conseil en 2023, certains sujets continuent d’être au premier plan des considérations du conseil, même si les détails ont changé à certains égards.

Bien sûr, de nombreuses questions ont été ajoutées à l’ordre du jour du conseil depuis 2018 et resteront des priorités en 2023. Les nouvelles questions les plus importantes concernent peut-être le rôle de la société dans la société en général. Ce sujet a fait l’objet d’une attention particulière en 2019, lorsque la Business Roundtable a publié sa « Déclaration sur l’objet de la société » [2] menant à des discussions sur la question de savoir si les sociétés ont des obligations envers des groupes autres que les actionnaires, tels que les employés, les clients, les fournisseurs et les communautés dans lesquelles elles opèrent. Parmi les autres préoccupations sociétales qui ont eu un impact sur les salles de conseil, citons une myriade d’événements qui peuvent avoir contribué à l’orientation plus large de DE&I, ce qui a conduit les entreprises et leurs conseils d’administration à se demander s’ils offrent des environnements de travail équitables et inclusifs, et la pandémie de COVID-19, qui continue d’avoir un impact sur les entreprises en ce qui concerne des questions telles que la santé et le bien-être des employés et la nature fondamentale du travail et du lieu de travail.

Nous discutons ci-dessous de certains des sujets critiques qui sont restés relativement constants au cours des cinq dernières années, ainsi que des sujets nouveaux et émergents qui seront probablement à l’ordre du jour du conseil en 2023.

Composition et compétences du conseil

En 2023 comme en 2018, la composition du conseil est un domaine d’intérêt principal pour les conseils. De plus, certaines des questions que les conseils d’administration aborderont probablement en 2023 ont également des implications importantes pour la composition du conseil d’administration.

La cybersécurité est l’une de ces questions. Cela reste une préoccupation majeure pour les entreprises et leurs conseils d’administration, et de nombreux conseils d’administration ont envisagé l’opportunité d’ajouter des administrateurs possédant une gamme de compétences allant de l’expertise en cyberrisque à la maîtrise générale de la technologie. Ce sujet a été abordé en 2022 dans les propositions de la Securities and Exchange Commission (SEC) qui imposeraient de nouvelles exigences de divulgation concernant la cybersécurité, y compris « si un membre du… conseil d’administration possède une expertise en cybersécurité et, le cas échéant, la nature de cette expertise ». [3] Un certain nombre de commentaires soumis à la SEC sur cette proposition remettent en question la nécessité et l’opportunité de cette exigence, notant qu’il n’est pas possible d’ajouter un « expert » sur chaque sujet que les conseils doivent aborder et que d’autres administrateurs peuvent se fier indûment sur un « expert » sur un sujet donné.

Cependant, que cette exigence soit adoptée telle qu’elle a été proposée, retirée de la règle finale ou quelque chose entre les deux, les conseils d’administration resteront presque certainement concentrés sur la présence d’un ou plusieurs membres ayant un certain degré d’expérience ou de connaissances en technologie.

D’autres domaines d’intérêt du conseil en développement ont également des répercussions sur la composition du conseil. Les données suggèrent que les entreprises ne cherchent plus à limiter les recherches de nouveaux membres du conseil d’administration aux personnes qui occupent ou ont déjà occupé le poste de directeur général. [4] De plus en plus, les conseils d’administration recherchent des administrateurs ayant de l’expérience dans les domaines où leurs entreprises ont les plus grands besoins ; les entreprises en contact direct avec les consommateurs peuvent chercher à ajouter des administrateurs ayant une expérience en marketing ; les entreprises ayant des opportunités de stratégie en matière de capital humain peuvent envisager d’ajouter des administrateurs qui ont servi comme CHRO ou dans des fonctions similaires ; et les entreprises ayant des activités internationales peuvent envisager d’ajouter des administrateurs ayant une formation en géopolitique.

Technologie et cyberrisque

Il y a cinq ans, la discussion sur les risques technologiques se concentrait presque entièrement sur les risques associés aux nouvelles technologies, tels que les risques perturbateurs et les problèmes éthiques associés à l’utilisation de l’intelligence artificielle (IA) ; Le « piratage » a été mentionné, mais il ne semble pas avoir été un sujet de préoccupation majeure.

Alors que les risques, les défis et les opportunités associés aux perturbations et à l’utilisation de l’IA restent à l’ordre du jour du conseil d’administration, la discussion s’est clairement déplacée vers la cybersécurité, reflétant peut-être l’augmentation du nombre et de la gravité des cyberattaques ainsi que le plus grand degré de confiance désormais placé sur les infrastructures numériques. Comme indiqué ci-dessus, la cybersécurité est devenue suffisamment importante pour générer des propositions de la SEC qui élargiraient considérablement les divulgations sur le sujet, y compris la mesure dans laquelle le conseil s’appuie sur des employés et/ou des conseillers externes pour l’aider à s’acquitter de ses fonctions de surveillance en matière de cybersécurité, comment souvent, le conseil discute de la cybersécurité et si le conseil comprend des personnes ayant une expertise en cybersécurité. Le conseil d’administration devra peut-être participer aux discussions sur l’infrastructure et l’architecture technologique plus large compte tenu des implications sur les risques, l’innovation, les implications éthiques potentielles et les contrôles. Même en l’absence d’exigences de la SEC, les investisseurs continueront probablement à s’attendre à ce que les conseils d’administration traitent les risques de cybersécurité et divulguent comment les conseils d’administration le font.

Stratégie et risque

Bien que certains sujets à l’ordre du jour des conseils d’administration de 2018 se soient estompés et que de nouveaux points soient apparus, la stratégie et le risque sont des éléments pérennes en tête de l’ordre du jour du conseil, au sens figuré sinon au sens littéral. En fait, l’expérience montre que les conseils d’administration se concentrent encore plus sur la supervision des stratégies de leurs entreprises. Il est révolu le temps où les conseils d’administration et les membres supérieurs de la direction organisaient une retraite stratégique annuelle, mais se concentraient rarement, voire jamais, sur la stratégie jusqu’à la prochaine retraite. Aujourd’hui, les conseils d’administration discutent régulièrement d’un aspect de la stratégie au plus, sinon à toutes les réunions, en posant des questions telles que celles-ci : « Quelles mesures avons-nous prises pour mettre en œuvre notre stratégie ? » « Où en sommes-nous dans le processus de mise en œuvre ? » « Notre stratégie s’avère-t-elle viable ? “A-t-elle besoin d’être peaufinée, de subir des ajustements importants, ou d’être abandonné ? « Avons-nous besoin de pivoter compte tenu des risques associés à certains objectifs stratégiques ? » Et ainsi de suite.

La surveillance des risques demeure également un point prioritaire à l’ordre du jour des conseils d’administration, d’autant plus que le nombre et la gravité des risques semblent augmenter de jour en jour. Par exemple, en 2018, peu d’entreprises, voire aucune, n’avaient prévu les risques d’une pandémie mondiale, les perturbations qu’elle entraînerait dans les chaînes d’approvisionnement mondiales, les défis économiques actuels et les domaines prioritaires du capital humain tels que la santé au travail, le bien-être et les risques culturels globaux.

En raison de la prolifération de nouveaux risques, les conseils d’administration — et les comités d’audit — peuvent vouloir réexaminer les programmes de risque d’entreprise de leurs entreprises pour déterminer si ces programmes traitent de nouveaux risques et ne deviennent pas un simple processus de « cocher la case ». Pour surveiller efficacement ces risques, les comités d’audit devraient recevoir un tableau de bord des risques les plus importants pour s’assurer que de nouveaux risques sont ajoutés et pour faciliter la compréhension de la façon dont les vulnérabilités aux risques spécifiques et les niveaux d’impact changent d’un trimestre à l’autre.

Questions relatives au lieu de travail et à la main-d’œuvre

Dès septembre 2020, il a été reconnu que les stratégies de main-d’œuvre devenaient aussi importantes que les stratégies commerciales pour les conseils d’administration :

‘Les événements liés à la pandémie… ont propulsé la gestion des effectifs au premier plan des programmes des conseils d’administration. Dans de nombreux cas, une réflexion tardive de la stratégie commerciale et technologique, la gestion de la main-d’œuvre est désormais une priorité majeure, sur un pied d’égalité avec d’autres domaines clés sur lesquels le conseil d’administration se concentre. [5]

Bien que la pandémie de COVID-19 ait pu précipiter l’attention du conseil sur les questions de main-d’œuvre, d’autres préoccupations ont renforcé la nécessité d’une plus grande attention du conseil sur le sujet :

‘… [Les commissions commencent à reconnaître que l’agence est passée des employeurs aux travailleurs ; la main-d’œuvre recherche un travail plus significatif, une plus grande concentration sur le bien-être avec des considérations telles qu’une plus grande flexibilité de temps et de lieu, et des modèles d’emploi et des parcours de carrière plus personnalisés et agiles. Selon le Bureau of Labor Statistics des États-Unis, 47,8 millions de personnes aux États-Unis ont quitté leur emploi en 2021, le plus grand nombre enregistré… depuis au moins 2001. Dans ce qui a été surnommé ‘la grande démission’, les démissions ont représenté 69,3 % du total des séparations en 2021. » [6]

Les exigences réglementaires ont également amené les conseils à se concentrer sur les questions liées au lieu de travail. Fin 2020, la SEC a adopté de nouvelles exigences de divulgation relatives aux ressources en capital humain. [7] Et la SEC a indiqué que davantage d’exigences de divulgation à ce sujet sont susceptibles d’être imposées à court terme.

Quelles qu’en soient les causes, les conseils d’administration se sont beaucoup plus concentrés sur les lieux de travail et les effectifs de leurs entreprises que par le passé, lorsque les questions relatives aux employés étaient autrefois considérées comme relevant principalement, sinon exclusivement, de la timonerie de la direction.

Changement climatique

Alors que les impacts du changement climatique sont devenus plus apparents ces dernières années, les investisseurs — principalement de nombreux grands investisseurs institutionnels — ont de plus en plus pressé les entreprises de prêter attention au changement climatique, souvent en cherchant à s’engager à réduire les émissions ou à prendre d’autres mesures concrètes. Associée à cette pression, on s’attend à ce que les conseils d’administration élargissent leur surveillance pour examiner le rôle de leurs entreprises dans le changement climatique, et voir comment ce rôle devrait changer. Dans certains cas, les investisseurs ont poussé à redoubler d’efforts pour atteindre la ‘durabilité’, c’est-à-dire s’assurer que les activités de l’entreprise peuvent rester viables et se développer ; dans d’autres, l’objectif est plus large : s’attaquer au changement climatique sur une base plus large.

Bien sûr, il existe de nombreuses réglementations entourant le changement climatique à tous les niveaux de gouvernement – local, étatique et fédéral. Cependant, jusqu’à relativement récemment, cela ne semblait pas être une priorité de l’ordre du jour de la SEC. Cela a commencé à changer à la fin de 2020, alors que des commissaires individuels ont prononcé des discours ou d’autres déclarations publiques sur l’importance de la divulgation du changement climatique, et le personnel de la SEC a intensifié son examen des divulgations, ou, dans certains cas, de l’absence de divulgation, concernant le changement climatique et son impact sur le présent et l’avenir de l’entreprise. Plus récemment, en 2022, la SEC a proposé des exigences de divulgation étendues dans ce domaine, y compris des divulgations concernant les émissions, la surveillance du conseil d’administration et d’autres questions. Les propositions ont reçu plus de 14 000 commentaires, ce qui pourrait être un record, et l’adoption de règles définitives sur le sujet peut entraîner des litiges contestant la règle. Dans l’intervalle, cependant, de nombreux conseils s’intéressent à la question et y prêteront certainement plus d’attention en 2023.

Le rôle de l’entreprise dans la société

Peut-être qu’aucun sujet commercial n’a suscité autant de controverse ces dernières années que le rôle de l’entreprise dans la société. La déclaration de la table ronde des entreprises de 2019 évoquée ci-dessus a peut-être suscité des conversations entre les parties prenantes, ce qui a accru les attentes des entreprises d’aujourd’hui. Par exemple, parmi les 10 principales conclusions du baromètre de la confiance Edelman 2022 figurait que ‘les entreprises doivent intensifier leurs efforts sur les questions de société’, ‘le leadership sociétal est désormais une fonction essentielle des entreprises’ et ‘les entreprises doivent montrer la voie pour briser le cycle de la méfiance. .’ [8]Certaines entreprises ont répondu à ces attentes en s’exprimant ouvertement sur les questions sociales, tandis que d’autres ont fait l’objet de critiques de la part des clients et des salariés. Il est important que les conseils d’administration travaillent avec la direction pour s’assurer qu’ils discutent et, dans certains cas, ont une politique sur la façon dont, le cas échéant, l’entreprise s’exprimera publiquement sur ces sujets sensibles, en d’autres termes, quelle que soit la position de l’entreprise sur la responsabilité sociale, son conseil d’administration doit être attentif au sujet et guider la direction en conséquence.

Il est également essentiel de noter que le rôle de la société dans la société est sans doute un défi unique pour les conseils, car, contrairement aux autres questions abordées ci-dessus, il n’a pas été considéré comme une partie essentielle du rôle du conseil jusqu’à très récemment. Les entreprises traitent depuis longtemps les problèmes des employés et de la main-d’œuvre, même si leurs conseils d’administration ont largement laissé ces problèmes à la direction. De même, les entreprises ont longuement réfléchi aux aspects de la durabilité ; par exemple, les entreprises de ressources naturelles ont dû tenir compte de l’épuisement des ressources, et les entreprises opérant dans des zones sujettes à des conditions météorologiques violentes ou sismiques ont pesé ces problèmes pendant de nombreuses années. En revanche, la responsabilité sociale, qui est étroitement liée à l’activisme social, est un phénomène relativement récent qui peut présenter des défis uniques pour les conseils d’administration.

Enfin, le conseil lui-même

Les sujets abordés ci-dessus ne représentent qu’un échantillon de ce qui apparaîtra probablement à l’ordre du jour des conseils d’administration en 2023. Il y a beaucoup, beaucoup plus de sujets qui pourraient être discutés, y compris de nombreux sujets pérennes ainsi que de nombreux nouveaux.

En d’autres termes, les conseils ont beaucoup à faire. Et bien que les statistiques indiquent que le temps que les administrateurs consacrent aux affaires du conseil augmente, il y a une limite au temps qu’ils peuvent y consacrer. En conséquence, il semble qu’un autre point à l’ordre du jour du conseil d’administration de 2023 sera l’efficacité du conseil lui-même. Les conseils d’administration cherchent à développer et à améliorer des moyens de faire les choses plus efficacement, allant d’une plus grande utilisation des soi-disant ‘programmes de consentement’ à l’optimisation des rôles des comités, ou éventuellement à la formation de comités supplémentaires, pour s’acquitter de la myriade de responsabilités du conseil.

Attentes pour l’avenir

Il semble certain que les responsabilités des conseils d’administration continueront d’augmenter, peut-être à un rythme rapide, et que peu de sujets auxquels les conseils d’administration seront confrontés disparaîtront ou deviendront plus faciles à gérer. Cependant, il y a lieu d’être optimiste. Au fil des décennies, et certainement au cours des cinq dernières années, les conseils d’administration ont démontré qu’ils sont remarquablement résilients et capables de relever des défis que personne n’avait anticipés. En fait, nous pouvons regarder en arrière dans cinq ans et nous demander pourquoi nous étions inquiets.

L’article paru dans Harvard Law School sous la plume de Ted Sikora, chef de projet, des sondages et des analyses commerciales chez NACD, met en lumière les résultats du dernier sondage sur les tendances qui auront le plus grand effet sur les entreprises des répondants au cours de l’année 2023.

J’ai utilisé l’outil de traduction de Google afin de vous présenter les points saillants de l’article.

Bonne lecture !

Si 2020 a été l’année de la pandémie de COVID-19 et que 2021 a été l’année de la reprise, 2022 a offert peu de répit aux administrateurs supervisant les entreprises dans un environnement commercial chaotique. Pour mieux comprendre les principales tendances qui auront une incidence sur les conseils d’administration en 2023 et la façon dont les administrateurs prévoient de s’adapter, l’Association nationale des administrateurs de sociétés (NACD) a de nouveau mené son enquête annuelle sur les tendances et les priorités des conseils d’administration. Le rapport d’enquête de cette année comprend les commentaires de plus de 300 administrateurs, qui détaillent leurs attentes pour l’année à venir, ainsi que les principaux domaines d’amélioration qu’ils jugent importants. [1]

TOP TENDANCES

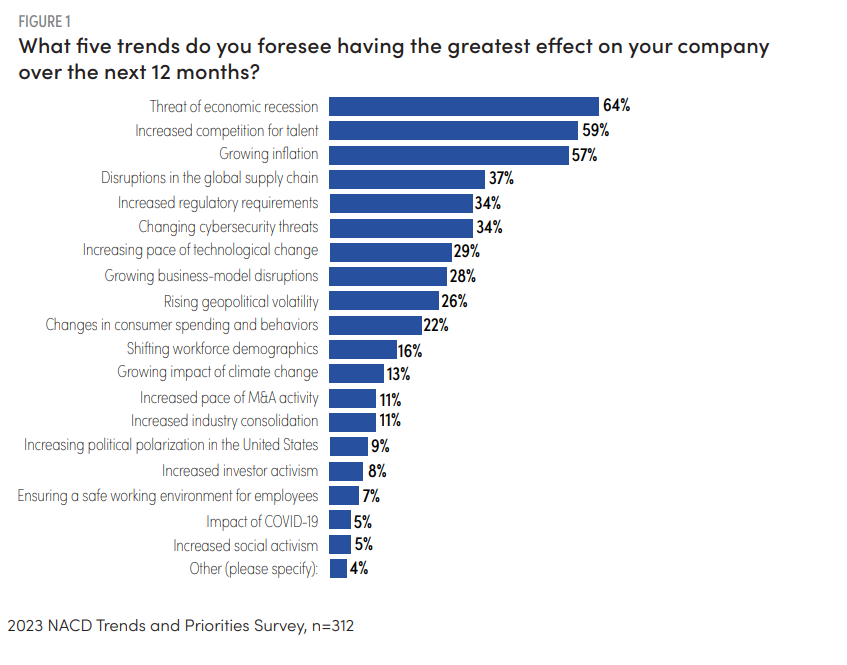

Les administrateurs ont été invités à sélectionner les cinq principales tendances qui, selon eux, auront le plus grand effet sur leur entreprise au cours de la prochaine année. Il n’est pas surprenant que l’inflation et la menace d’une récession économique soient au cœur des préoccupations. Après plusieurs mois d’inflation record, la menace d’une récession plane sur le paysage des affaires, 64 % des répondants la sélectionnant parmi leurs principales préoccupations. Alors que l’inflation persiste malgré une série de hausses de taux d’intérêt initiées par la Réserve fédérale, le pessimisme s’est accru à l’égard des perspectives de l’économie américaine. (Voir la figure 1.) En fait, seulement 29 % des répondants pensent que l’économie des États-Unis se dirige vers un « atterrissage en douceur », c’est-à-dire endiguer l’inflation tout en évitant une récession d’ici la mi-2023. Pendant ce temps, 65 % anticipent une récession, et 6 % anticipent une grave récession. (Voir Figure 2.)

Alors que les entreprises se réorganisent en vue d’un éventuel environnement de récession, la concurrence pour les personnes talentueuses qui peuvent les accompagner restera forte. Malgré les gros titres faisant état de licenciements importants et de gels des embauches dans le secteur de la technologie, le marché du travail reste historiquement tendu par rapport aux mesures traditionnelles, avec un ratio chômeurs/offres d’emploi de 0,5 en septembre 2022. [2] Plus de la moitié des répondants (59 %) ont indiqué que la concurrence accrue pour les talents est une préoccupation majeure. (Voir Figure 1 ci-dessous.)

Les perturbations des chaînes d’approvisionnement mondiales survenues pendant la pandémie ont alimenté l’inflation tout au long de 2022. L’invasion russe de l’Ukraine en février 2022 a encore amplifié les défis de la chaîne d’approvisionnement, et 37 % des personnes interrogées s’attendent à ce que les problèmes de chaîne d’approvisionnement aient un impact important sur leurs entreprises. l’année à venir. (Voir Figure 1 ci-dessous.)

Notamment, l’impact de la pandémie de COVID-19 et la garantie d’un environnement de travail sécuritaire pour les employés ne sont pas une priorité pour les administrateurs. Alors que les épidémiologistes doivent encore parvenir à un consensus quant à savoir si le virus est devenu endémique, une expérience plus large de la gestion du virus, l’acclimatation au travail à distance et la confiance dans l’efficacité des vaccins et des médicaments ont atténué les inquiétudes des directeurs par rapport à d’autres problèmes.

Collectivement, ces tendances auront une incidence sur la façon dont les conseils d’administration gouverneront à l’avenir, tant à long terme qu’à court terme.

L’AVENIR DE LA GOUVERNANCE DU CONSEIL

Comme indiqué dans le rapport Future of the American Board de la NACD , publié en octobre 2022, « étant donné que la gouvernance dépend fortement du contexte, l’évolution de l’environnement a des implications sur les pratiques de gouvernance ». [3] À la lumière de la myriade de tendances touchant les entreprises, les répondants sont d’accord avec les conclusions du rapport selon lesquelles la façon dont les conseils d’administration fonctionneront à l’avenir devra s’adapter.

Certains de ces changements se produiront alors que les conseils d’administration s’efforcent de fournir des conseils et une surveillance dans un monde complexe et en évolution rapide. Plus de la moitié (56 %) des répondants, par exemple, s’attendent à voir un engagement beaucoup plus profond et plus fréquent des conseils d’administration américains sur la stratégie au cours des trois prochaines années, et 45 % des répondants prévoient une augmentation considérable du temps consacré au service du conseil.

D’autres changements peuvent être provoqués et/ou accélérés par des pressions externes, que ce soit par les parties prenantes, les régulateurs ou la société en général. Par exemple, 85 % des répondants estiment que les conseils d’administration manquant de diversité deviendront moins acceptables avec le temps. L’indépendance de la direction du conseil d’administration est un autre exemple, 57 % des répondants indiquant que la pratique consistant à combiner les rôles de président du conseil d’administration et de PDG sera de moins en moins acceptable.

PRIORITÉS D’AMÉLIORATION

Alors que les tendances et les pressions externes motivent les changements dans la façon dont les conseils fonctionnent, les conseils devront examiner leur performance et leurs pratiques de gouvernance et prioriser les domaines à améliorer. Les sections suivantes passent en revue les principales opportunités identifiées par les administrateurs dans les relations conseil-direction, les questions de surveillance et les opérations du conseil.

Relations Conseil-Direction

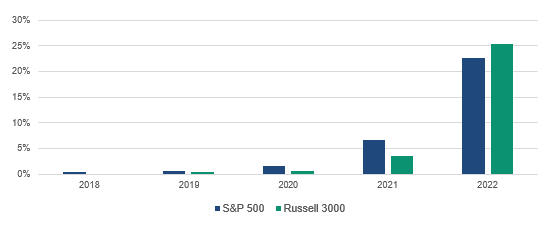

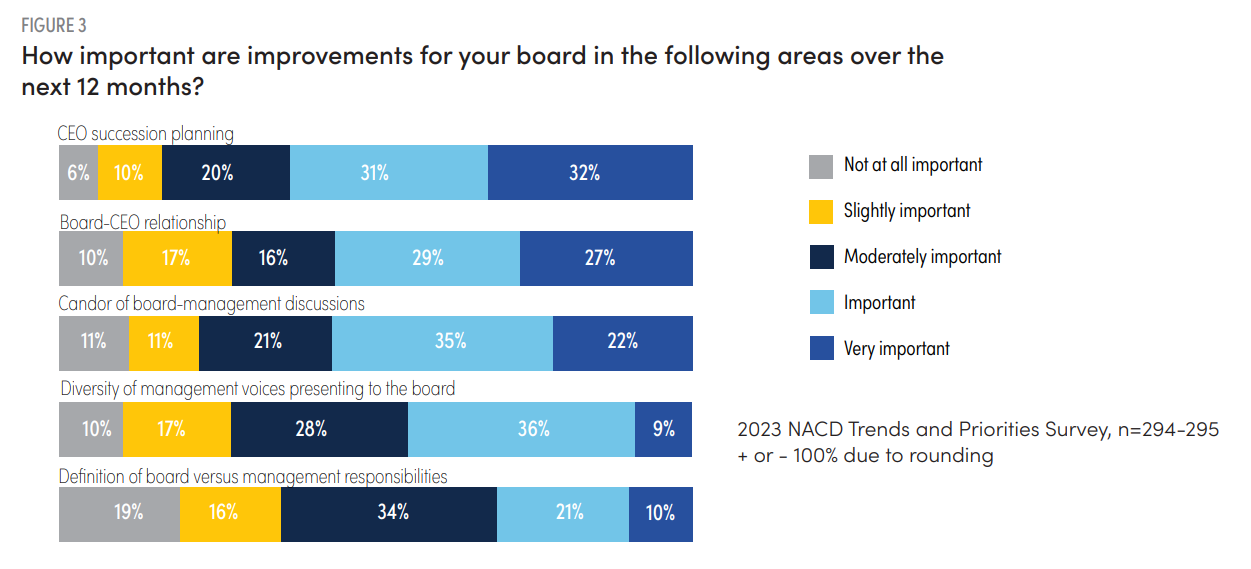

Avoir le bon leader à la barre est de plus en plus critique et difficile à une époque de changements vastes et rapides. Trente-sept pour cent des répondants ont indiqué que leur conseil n’avait pas alloué suffisamment de temps de réunion à la planification de la relève du chef de la direction au cours des 12 derniers mois, et 32 % jugeaient « très important » que leur conseil améliore ses pratiques en matière de planification de la relève du chef de la direction. (Voir la figure 3.) Alors que le roulement des PDG du Russell 3000 a ralenti au cours de la pandémie, il a augmenté en 2022. [4]

Le succès mutuel du PDG et du conseil dépend de leur capacité à gérer leur relation, visant une « tension constructive et saine », comme le recommande le rapport Future of the American Board. [5] Cette tension découle des devoirs du conseil en tant que surveillant et caisse de résonance. Il s’agit d’un équilibre délicat à trouver, et 56 % des répondants estiment que la relation entre leur conseil d’administration et leur PDG est un domaine d’amélioration important. (Voir Figure 3, ci-dessus.)

Surveillance du conseil

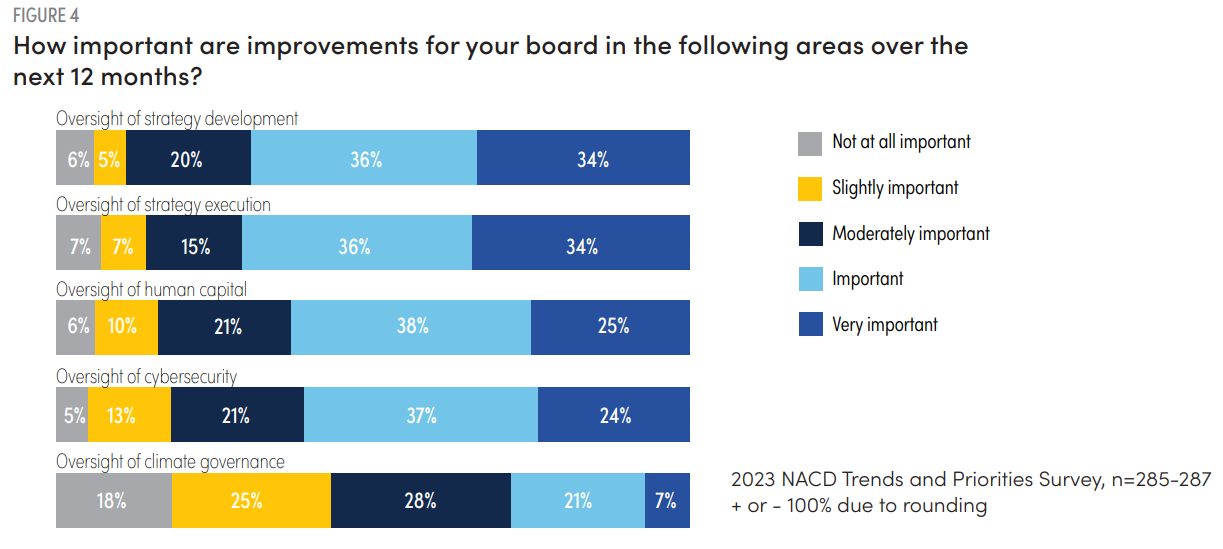

Compte tenu de l’augmentation attendue de l’engagement du conseil d’administration sur la stratégie au cours des trois prochaines années, il n’est pas surprenant que la surveillance de la stratégie de l’entreprise reste un domaine d’amélioration clé pour de nombreux conseils d’administration. Soixante-dix pour cent des répondants ont indiqué que l’amélioration de l’élaboration et de l’exécution de la stratégie était importante ou très importante. (Voir Figure 4.)

Pourtant, les responsabilités de surveillance des administrateurs s’étendent, et les administrateurs voient de plus en plus la valeur d’avoir une expérience diversifiée. Le rapport Future of the American Board recommande que « le conseil d’administration rassemble une variété de compétences, d’expériences et de points de vue pertinents pour les activités de l’entreprise dans un environnement propice à la prise de décisions consensuelles après une discussion approfondie et vigoureuse à partir de divers points de vue ». [6] La majorité (82 %) des répondants ont indiqué que la diversité élargit les perspectives et l’expertise du conseil. Un autre 64 pour cent ont indiqué que la diversité améliore la capacité d’un conseil à identifier ces lacunes en matière d’information/compétences en premier lieu.

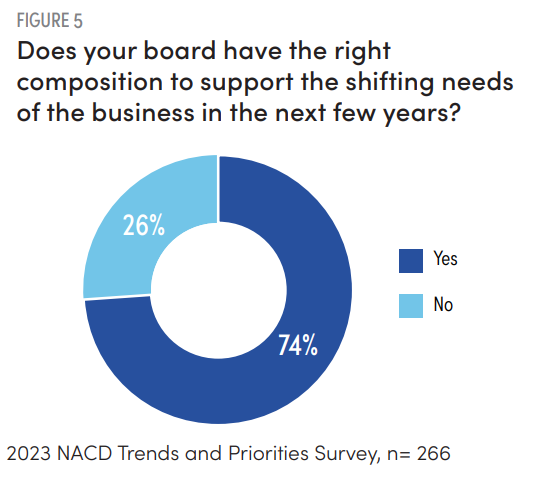

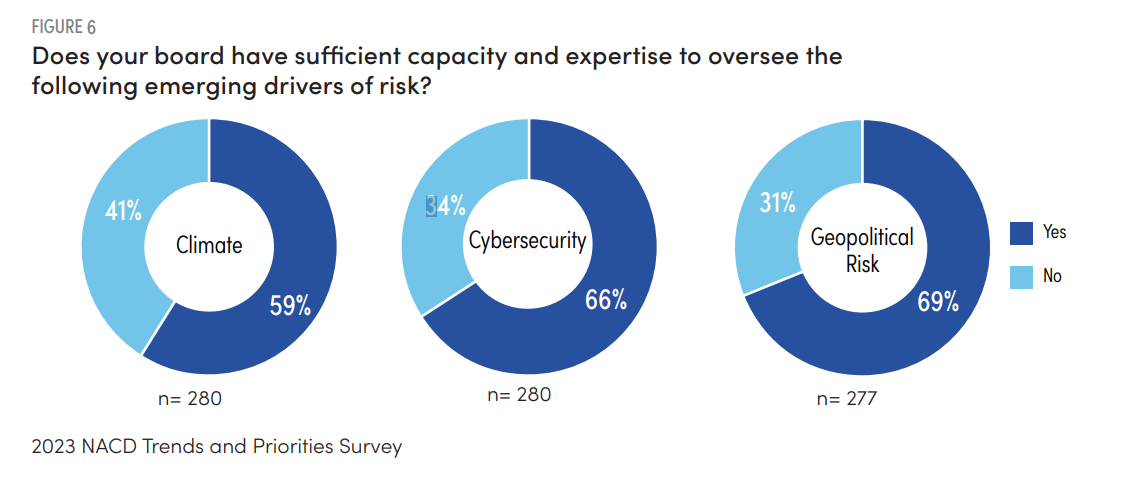

Alors que 74 % des répondants indiquent que la composition et l’expertise de leur conseil d’administration sont adaptées pour répondre aux besoins changeants de l’entreprise au cours des prochaines années, lorsque des facteurs spécifiques de risques émergents sont pris en compte, de nombreux conseils d’administration sont moins confiants. (Voir la figure 5.) Environ un tiers des répondants estiment que leur conseil n’a pas la capacité et l’expertise nécessaires pour superviser des domaines tels que la cybersécurité (34 %) ou les risques géopolitiques (31 %). (Voir Figure 6.)

C’est également le cas de la surveillance climatique : 41 % des répondants voient une opportunité d’accroître la capacité et l’expertise de leur conseil d’administration pour surveiller les questions climatiques. Cependant, fait intéressant, seuls 28 % des répondants ont estimé qu’il était « important » ou « très important » que leur conseil améliore ses pratiques en matière de gouvernance climatique. (Voir la figure 6.) Ce sentiment varie selon l’industrie. Par exemple, seuls 4 % des répondants du secteur financier ont indiqué qu’il était « très important » que leur conseil d’administration améliore la surveillance en matière de climat, et 20 % ont déclaré que ce n’était « pas du tout important ». Pendant ce temps, parmi les répondants du secteur de l’énergie, 24 % ont déclaré qu’il était « très important » que leur conseil d’administration s’améliore dans ce domaine, contre seulement 8 % qui estimaient que ce n’était « pas du tout important ».

Opérations du conseil

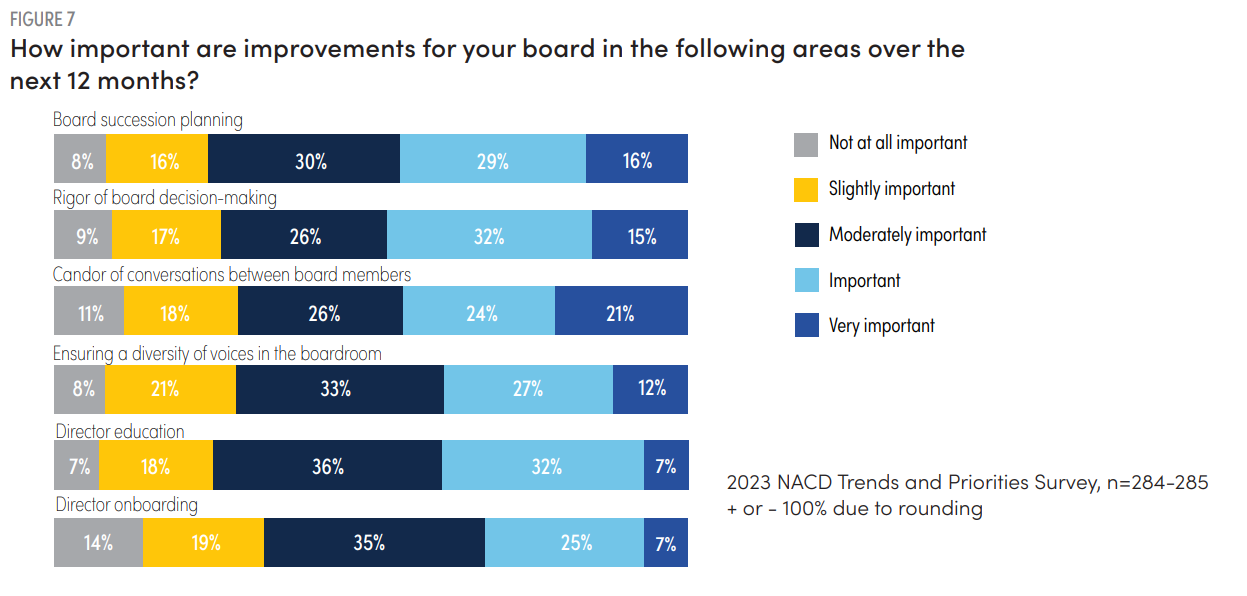

Les administrateurs cherchent également à améliorer la dynamique au sein de la salle de conférence. Environ la moitié des répondants ont indiqué qu’il est « important » ou « très important » qu’ils améliorent la rigueur de la prise de décision du conseil (47 %) ou la franchise des discussions du conseil (45 %) au cours des 12 prochains mois. (Voir Figure 7.)

Il a été noté ci-dessus que l’amélioration de la diversité au sein du conseil peut combler les lacunes en matière d’expertise. De même, des améliorations aux pratiques d’inclusion du conseil peuvent améliorer la dynamique du conseil. Dans l’ensemble, 76 % des répondants ont indiqué que les pratiques d’inclusion efficaces créent un dialogue plus riche dans la salle de conférence et 61 % ont indiqué que ces pratiques permettent une prise de décision de meilleure qualité sur les questions de gouvernance clés. Cependant, 42 % des répondants estimaient que leur conseil disposait de peu de temps pour discuter de l’inclusion au niveau du conseil compte tenu d’autres priorités.

Fait intéressant, l’intégration a été classée au dernier rang des problèmes opérationnels du conseil à améliorer. Le processus d’intégration peut donner aux nouveaux administrateurs une compréhension de la dynamique du conseil d’administration et des règles d’engagement non écrites entre les administrateurs et entre le conseil et la direction, les transformant en administrateurs très performants.

CONCLUSION

Chaque année, des tendances clés spécifiques inspirent des changements à long et à court terme dans les pratiques de gouvernance d’entreprise, qui, à leur tour, obligent les conseils à s’améliorer et à se réoutiller pour s’adapter. Une année 2022 très mouvementée laisse présager d’autres changements à venir en 2023, et les conseils doivent rester vigilants et continuer à s’améliorer pour suivre le rythme de l’évolution du monde de la gouvernance.

Notes de fin

1 L’enquête NACD 2023 sur les tendances et les priorités des conseils d’administration s’est déroulée sur le terrain du 25 octobre au 10 novembre 2022.(retourner)

Voici un article, publié sur le blogue d’Adam J. Epstein, le 2 décembre 2022, qui dénonce l’encroutement de certains administrateurs sur les conseils pendant trop d’années. Cet article est très engageant, surtout dans la perspective :

(1) de laisser plus de place aux nouvelles générations et

(2) de créer un espace pour le recrutement de membres issus de la diversité.

Le texte a été publié en anglais. Afin de faciliter la compréhension, j’ai révisé la traduction électronique produite par Google. Je crois que cette traduction est très acceptable.

Bonne lecture ! Vos commentaires sont les bienvenus.

L’un des points de données les plus choquants de l’état des conseils d’administration chaque année est une gracieuseté de PwC. Leur sondage annuel auprès des administrateurs de grandes sociétés ouvertes pose une question formidable : « Y a-t-il des administrateurs dans votre conseil qui, selon vous, ne devraient pas l’être ? Si oui, combien ? »

Voici la réponse en 2022.

Près de la moitié des administrateurs (48 %) pensent qu’un ou plusieurs administrateurs de leur conseil devraient être remplacés. Dix-neuf pour cent (19 %) remplaceraient au moins deux de leurs collègues administrateurs.

Vous avez bien lu.

Je ne cesse de m’étonner du peu de gens qui en parlent.

Il y a de nombreuses raisons pour lesquelles des milliers de personnes siégeant à des conseils d’administration privés, publics et à but non lucratif ne devraient pas l’être. Vous pourriez facilement écrire 10 000 mots dessus.

Il y en aurait beaucoup moins si plus de gens discutaient ouvertement d’un seul mot.

Démissionner.

La résignation se situe, dans le lexique américain, d’un autre mot que nous n’aimons pas.

Quitter.

Quitter n’est pas américain — c’est l’antithèse de ce qui a construit notre pays. Et on nous l’a tous rappelé quotidiennement quand nous étions enfants, « Personne n’aime un lâcheur. »

Démissionner n’est pas la même chose que quitter, bien sûr, comme nous le savons tous.

Quitter évoque une réticence à déployer l’effort requis.

Démissionner n’est pas une question d’effort ; c’est un départ plus réfléchi et raisonné.

Mais, ils se ressemblent tous les deux sur le tableau de bord : une personne a volontairement décidé de quitter un poste.

Pourquoi tout cela est-il important ? Je pense que ça compte beaucoup, en fait.

Je pense que c’est en partie la raison pour laquelle vous pouvez assister à tous les grands événements de gouvernance d’entreprise aux États-Unis, année après année, et ne pas voir un seul panel où des membres expérimentés du conseil d’administration discutent des tendances factuelles qui les ont incités à démissionner d’un conseil d’administration, et pourquoi ils étaient ravis qu’ils l’aient fait.

C’est drôle ce qui se passe quand les gens ne discutent jamais d’une ligne de conduite. Cela n’arrive pas.

Donc, dans l’esprit que la lumière du soleil est le meilleur désinfectant, soyons résolument clairs : parfois, la meilleure chose que vous puissiez faire en tant que membre du conseil d’administration est de démissionner.

J’ai discuté de cette question avec énormément de membres du conseil d’administration au fil des ans. Je ne peux pas vous dire combien de fois j’ai entendu des choses comme :

« Je savais que mes compétences et mon expérience ne s’additionnaient plus. J’ai été nommé au conseil d’administration pour aider à résoudre un ensemble de problèmes discrets, et ces problèmes ont disparu lorsque l’entreprise a effectué une transition ».

« Le PDG n’était pas la bonne personne pour diriger l’entreprise… pour de nombreuses raisons. Mais, les autres membres du conseil d’administration étaient de bons amis du PDG, et j’étais sur une île. Je savais que de mauvaises performances étaient pratiquement garanties avec cette personne. Et j’avais raison. »

« Les autres membres du conseil d’administration n’étaient pas assez expérimentés pour savoir que l’équipe des finances était non seulement en sous-effectif, mais c’était aussi un groupe d’amateurs. Je pouvais juste dire que cela se dirigeait vers des dépôts tardifs et une situation potentielle de retraitement. Tous les indicateurs étaient là, mais je n’ai pu convaincre aucun des autres membres du conseil d’administration de voir le problème. »

« Les autres membres du conseil d’administration — et même nos avocats externes — étaient tellement entichés du PDG. Je ne suis pas avocat, mais même moi, j’ai pu voir que ce que le PDG suggérait équivalait à un délit d’initié.

Et toutes ces réflexions poignantes se terminaient de la même manière : “J’aurais dû démissionner du conseil d’administration, Adam ».

Aucun d’eux ne l’a fait.

Tous l’ont regretté.

Si votre instinct vous dit de démissionner d’un conseil… démissionnez. Ce n’est pas « anti-américain ». C’est intelligent. Et beaucoup plus de membres du conseil d’administration devraient le faire, que les « experts » du conseil d’administration veuillent en parler ou non.

Voici le sommaire de la 12e prise de position adoptée par l’Institut sur la gouvernance d’organisation privées et publiques (IGOPP). Je publie ce texte avec l’approbation de ce dernier.

« La présente prise de position considère différents aspects du concept de « diversité », lesquels auront permis de formuler des recommandations qui, nous le souhaitons, pourront apporter une contribution utile à la réflexion sur cet enjeu ».

Le Groupe de travail, présidé par Guylaine Saucier, était composé de :

Louis Audet

Mary-Ann Bell

François Dauphin

Robert Greenhill

Isabelle Marcoux

Bonne lecture !

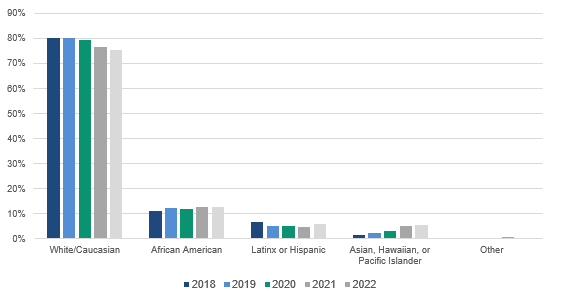

En Amérique du Nord, les questions de diversité et d’inclusion se sont manifestées avec insistance au cours des dernières années, et les enjeux de représentativité au sein des conseils d’administration se sont étendus bien au-delà des questions de genre. Le Canada, faisant office de pionnier en la matière, a intégré dans la Loi canadienne sur les sociétés par actions des exigences de divulgation ciblant quatre groupes « désignés ». Depuis 2020, en sus de la représentation féminine, les sociétés d’incorporation fédérale inscrites en bourse doivent désormais divulguer des renseignements au sujet des personnes issues de minorités visibles, de communautés autochtones et des personnes handicapées parmi les membres de leur conseil d’administration et de leur haute direction.

Les premières statistiques recueillies à la suite de cette nouvelle règlementation ont montré une nette sous-représentation de certains de ces groupes au sein des conseils d’administration comparativement à leur présence dans la population active, et que si la représentation féminine a presque doublé depuis 10 ans, la parité est encore loin d’être atteinte.

Les pressions exercées sur les conseils d’administration pour que ceux-ci affichent une diversité accrue sont multiples. Des catégories d’investisseurs institutionnels manifestent ouvertement à cet égard, utilisant leur poids actionnarial pour exiger des changements.

Avec l’évolution rapide de la sensibilité pour ces questions, il est à prévoir que le ton durcira non seulement par ces catégories d’investisseurs, mais aussi dans les lignes directrices émises par les agences de conseil en vote par procuration, et que des recommandations d’abstention ou de vote

« contre » certains administrateurs ou certains membres de comité seront émises de façon plus systématique dans l’avenir pour des questions reliées à la diversité ou la représentativité de certaines minorités — jugée insuffisante — au sein des conseils.

Le concept de diversité a cependant plusieurs définitions, et la littérature qui aborde ce concept a des racines puisant dans les fondements théoriques de nombreuses disciplines. Dans le cadre de notre analyse, nous distinguons trois formes de diversité : 1° la diversité d’attributs sociaux et personnels, 2° la diversité de compétences et perspectives, et 3° la diversité de valeurs. Si la diversité est aujourd’hui considérée comme une caractéristique essentielle en matière de composition des conseils d’administration, c’est d’abord sous la prémisse que la diversité permet d’éviter le risque d’un processus de prise de décision vicié par une trop forte homogénéité, une trop grande complaisance.

La véritable forme de diversité à laquelle on fait habituellement référence à cet égard est la diversité de « compétences et perspectives ». Non seulement cette forme de diversité est-elle souhaitable, mais elle devrait constituer l’assise principale sur laquelle devrait reposer toute la planification en matière de recrutement et de sélection des administrateurs.

Par ailleurs, on cherchera à maintenir une haute cohésion de valeurs et d’idéologies au sein du conseil d’administration et de la haute direction. Donc, la diversité qui peut prendre place au conseil d’administration doit s’effectuer avec des personnes qui ont des valeurs compatibles.