Quelles sont les lignes directrices énoncées par les firmes de conseil en vote américaines eu égard au nombre de conseils d’administration sur lesquels les administrateurs devraient siéger ?

L’article de Krystal Berrini * publié sur le site de Harvard Law School Forum on Corporate Governance, présente un très bon résumé des politiques mises de l’avant par les firmes de conseil en vote.

Voici une traduction Google révisée du court texte publié récemment.

Au cours des dernières années, de grands investisseurs institutionnels ont répondu à leurs préoccupations croissantes concernant les demandes de services au conseil en adoptant ou en renforçant des politiques concernant le nombre total d’engagements d’un administrateur.

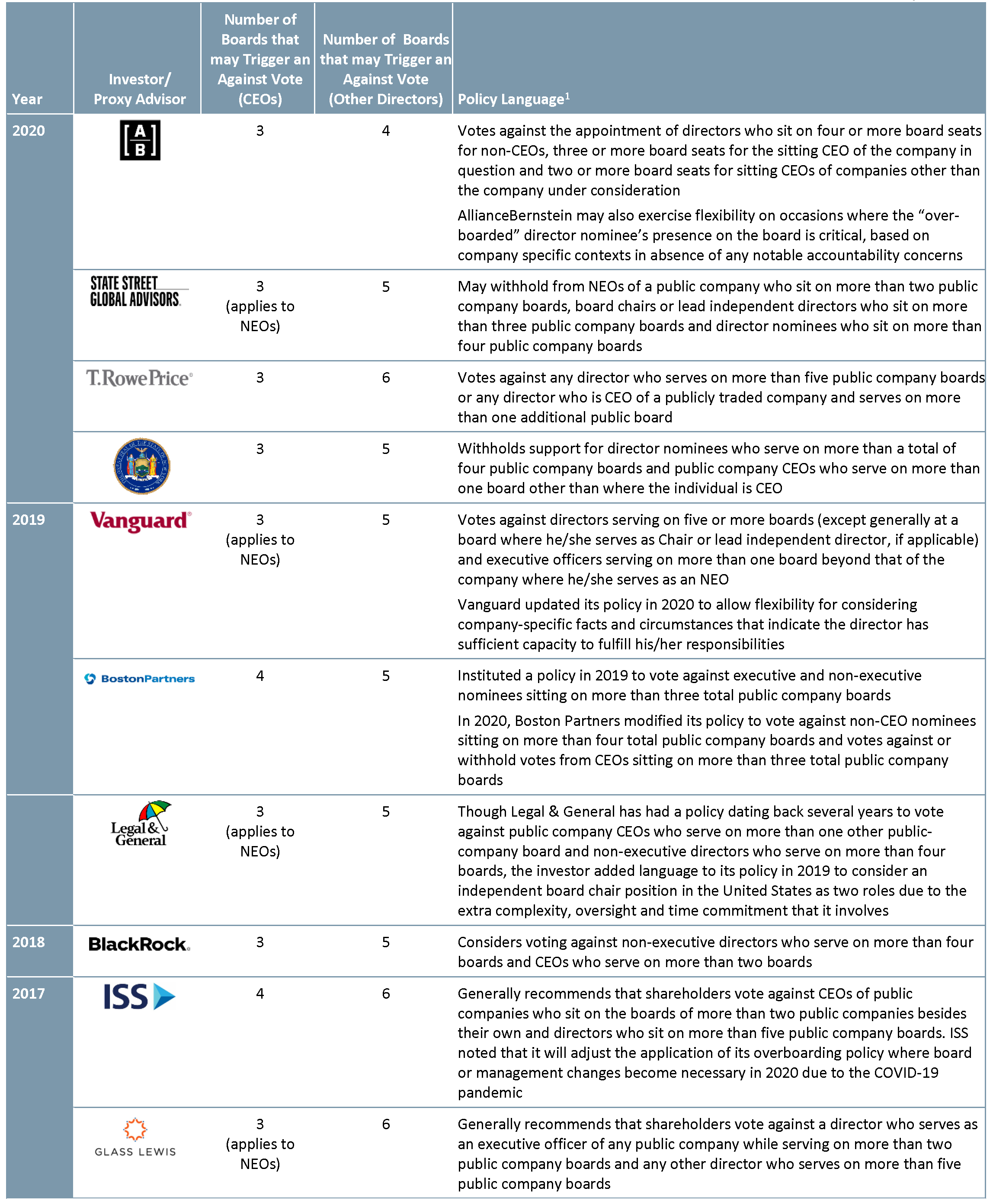

Cette tendance a entraîné une baisse importante du soutien au vote pour certains administrateurs jugés « Overboard » selon ces lignes directrices nouvelles ou resserrées. Dans de nombreux cas, ces politiques sont plus strictes que celles des principaux conseillers en vote.

À l’approche de la saison des procurations 2020, trois investisseurs institutionnels, State Street Global Advisors (SSGA), T. Rowe Price et AllianceBernstein, ont resserré leurs politiques d’engagement des administrateurs.

Grâce à ces politiques d’investisseurs renforcées, les administrateurs non exécutifs qui siègent à plus de quatre conseils d’administration et les PDG qui siègent à plus d’un conseil d’administration externe peuvent s’attendre à voir une diminution du soutien des actionnaires par rapport aux années précédentes.

La pandémie de COVID-19 a concentré l’attention des investisseurs sur une gamme de sujets de gouvernance et de surveillance du conseil d’administration, y compris la gestion des risques, la continuité des activités et la gestion des ressources humaines. Au cours des dernières semaines, un certain nombre d’investisseurs, dont BlackRock et SSGA, ont réitéré leur engagement à tenir les entreprises responsables de leurs pratiques ESG à long terme pendant cette période difficile.

Il est peu probable que les investisseurs s’écartent des directives sur les pratiques existantes, y compris les engagements du conseil. La crise actuelle de COVID-19, qui impose des contraintes supplémentaires au temps consenti par les administrateurs, renforcera probablement encore davantage les points de vue des investisseurs sur l’importance d’avoir la capacité de s’engager pleinement dans tous leurs engagements au sein du conseil en temps de crise.

Vous trouverez ci-dessous un résumé des mises à jour récentes des politiques des investisseurs et des conseillers en matière de procuration sur la participation excessive des administrateurs.

Le tableau indique le nombre de conseils auxquels un administrateur recevra généralement une recommandation ou un vote négatifs. En règle générale, les investisseurs et les conseillers en vote ne s’opposent aux administrateurs exécutifs (PDG) qu’en ce qui concerne leurs engagements comme administrateurs externes.

_____________________________

*Krystal Berrini * associée, Allie Rutherford, directrice générale, et Eric Sumberg, directeur chez PJT Camberview.

Les informations concernant les politiques de conseil aux investisseurs et aux procurations sont obtenues à partir des politiques américaines publiées qui peuvent être consultées sur leurs sites Web respectifs.