Pourquoi les CEO et les hauts dirigeants sont-ils toujours hyper payés, même dans des organisations qui sont reconnues pour leur approche éthique ?

L’article de Sandy Pepper* tente d’apporter une explication à ce phénomène.

La façon dont le marché du travail fonctionne — ou ne fonctionne pas — présente un dilemme pour les comités de rémunération en ce qui concerne la rémunération des dirigeants.

Comment expliquer cette situation ?

Selon l’auteur, quelque chose est cassé dans le système de rémunération des entreprises. Les CEO et les hauts dirigeants « sont les bénéficiaires les plus chanceux d’une défaillance du marché. L’isomorphisme et le dilemme du comité des rémunérations ont conduit à une inflation galopante des hauts salaires ».

L’auteur donne des explications très séduisantes aux dilemmes des comités de rémunération, mais il ne propose pas une solution toute faite.

Qu’en pensez-vous ?

Bonne lecture !

Why are ‘ethical’ executives still highly paid?

Image: naum/Shutterstock.com

A fundamental problem in business ethics is deciding which moral code should apply. Many religions have something to say about commercial practice. There are ‘Christian business ethics’ and ‘Islamic business ethics’.

One of the earliest texts which discusses morality and commercial practice is the Tirukkural, a Tamil book dating back to the 5th century or even earlier. Modern philosophers, attempting to develop secular systems, have proposed Neo-Aristotelian and Neo-Kantian approaches.

Milton Friedman famously articulated the neoliberal perspective on business ethics when he wrote: ‘in a free-enterprise private-property system, a corporate executive is an employee of the owners of the business. He has a direct responsibility to his employers. That responsibility is to conduct the business in accordance with their desires, which generally will be to make as much money as possible’.

As an aside—it is only occasionally noted that Friedman goes on to add: ‘while conforming to the basic rules of society, both those embodied in law and those embodied in ethical custom’—which arguably begs the question of what is ‘ethical custom’ in the first place.

One of the most compelling frameworks for thinking about the moral obligations that private actors have towards each other in a market economy was articulated a few years ago by the Canadian philosopher Joseph Heath. The ‘Market Failures Approach’ to business ethics, as it is known, shows that a moral code can be developed from the basic idea that the fundamental obligation of managers is to ensure that markets operate efficiently.

Between 2000 and 2015, FTSE 100 CEO pay increased at an average rate of around 10% per year… recent reports suggest it is rising steeply again

‘Market failures’, such as monopolies, oligopolies and cartels, and ‘negative externalities’, such as pollution and climate change, become ethical issues. For any economists who are reading this, stated formally Heath’s argument is that, if general equilibrium theory is critical to maintaining an efficient economy, then it should be a normative ethical principle as well as a positive economic principle.

One of the issues which has exercised business ethicists in recent years is the marked inflation in senior executive pay. Between 2000 and 2015, FTSE 100 CEO pay increased at an average rate of around 10% per year, compared with a 3% increase in average household earnings, and while there was a pause during the Covid-19 pandemic, recent reports suggest it is rising steeply again.

The question of top pay has become one of the defining issues of our age, stated most clearly by Thomas Piketty in his book Capital in the Twenty-First Century. Is it fair that some top executives—people that Thomas Piketty describes as ‘super-managers’—appear to obtain a disproportionate share of income and wealth generated by companies?

I believe that ethical questions about senior executive pay are particularly susceptible to analysis using the market failures approach.

Economists have known for a long time that labour markets are different from other commodity markets. Robert Solow, an American Nobel prize winner, once put it simply as follows: ‘Labour is not a commodity like fish’. That labour is not a commodity is particularly true of the market for super-managers.

An efficient market requires many buyers and sellers, homogenous products or at least good substitutes, free market entry and exit, plentiful information, and little economic friction. The problem with the market for top executives is that practically none of these conditions hold good. The result is a market failure, so that super-manager earnings cannot in any sense be said to represent a market-clearing wage.

Copycats, laws and benchmarking

Because executive labour markets fail to provide effective price signals, the non-executive directors whose job is to determine the remuneration of top managers seek alternative ways of resolving the uncertainty which they face in deciding how to determine top pay.

Remuneration committees copy the pay strategies of other comparable organisations

Two American economic sociologists, Paul DiMaggio and Walter Powell, have described how three ‘isomorphic processes’ come to operate in response to such uncertainty. ‘Isomorphism’ describes a process whereby social practices develop similar forms over time.

Remuneration committees copy the pay strategies of other comparable organisations (known as ‘mimetic isomorphism’). Companies are constrained by laws and codes of practice established by government and regulators (‘coercive isomorphism’). They seek advice from remuneration consultants who benchmark pay data and recommend standard solutions (‘normative isomorphism’).

The remuneration committee’s dilemma

To make matters worse, mimetic isomorphism leads to a tricky conundrum when it comes to top pay. I call this ‘the remuneration committee’s dilemma’.

To illustrate, think about the market for CEOs of large companies. Assume for a moment that all CEOs were to be paid broadly equal amounts, with only marginal variations in pay, justifiable by reference to job size, industry and specialist expertise. Also assume that in the available population of CEOs, 20% are superior to the others and would, if they worked for your company, increase the value of the firm by more than the average; 10% are inferior to the others and would, if you employed them, potentially reduce the firm’s value.

No one will congratulate a company’s remuneration committee for its financial prudence if the result is a second-rate management team

If all companies offered moderate remuneration, then it would be in the interests of an individual company to defect and pay over the odds-by doing so they might attract top talent and be more successful than their competitors. Conversely, a company would not want to find itself in the position of paying significantly below average. To do so might mean it could only attract an inferior chief executive. No one will congratulate a company’s remuneration committee for its financial prudence if the result is a second-rate management team.

Thus offering higher salaries is the dominant strategy, even though by doing so, companies will generally be no better off than if they all paid more moderate salaries. On the other hand, it is better than risking being in the bottom 10%.

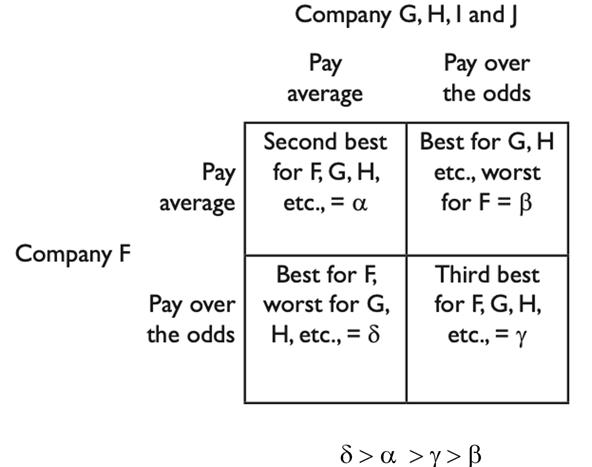

The table below the remuneration committee’s dilemma for a company ‘F’ competing in the CEO pay field with firms ‘G’, ‘H’, ‘I’, ‘J’ etc.

Everyone would be happy being in the top left-hand quadrant, the second best outcome. However, by paying over the odds Company F hopes it might move to the bottom left hand quadrant, its best outcome. If it doesn’t do this, but the other companies pay over the odds, then Company F might end up in the top right hand quadrant, potentially a very bad outcome. As all the companies see the situation in the same way, the result is that they all pay over the odds and end up in the bottom right hand quadrant, the third best outcome for everyone.

There is more to the market failure approach to executive pay, but not enough space to explain it here—an incentive to read my new book.

Something is broken

Senior executives are not, in the main, the self-interested ethical egoists of popular culture—some are, but most are not. Instead, they are the most fortunate beneficiaries of a market failure. Isomorphism and the remuneration committee’s dilemma have led to spiralling inflation in top pay.

From a public policy perspective, these dilemmas are not easy to solve through conventional means. It is why I believe that government, companies, investors and executives all need to recognise inflation in top pay for what it is—an important ethical problem.

When it comes to senior executive reward, for too long companies have behaved as if they are in the equivalent of an arms race. It is a broken system—an example of a significant market failure—and it needs to change if inflation in the pay of super-managers is to be brought under control.

*Alexander Pepper is Emeritus Professor of Management Practice at The London School of Economics and Political Science. His book on the ethics of high pay, ‘If You’re So Ethical, Why Are You So Highly Paid?’ has just been published by LSE Press.