Voici un article publié par Michael W. Peregrine, associé chez McDermott Will & Emery LLP, qui met l’accent sur le devoir des conseils d’administration de se préoccuper du salaire « vital » des employés.

L’article montre que nous sommes à l’heure des grands débats entourant les responsabilités sociales et environnementales (ESG-RSE) et, dans cette perspective, les conseils d’administration doivent devenir plus perméables à l’approche du « vivre ensemble ».

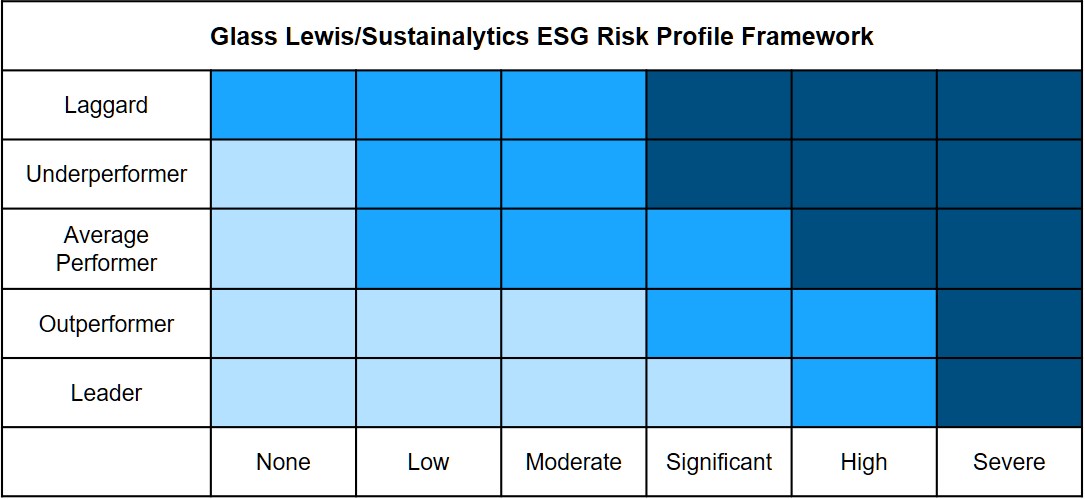

Les auteurs expliquent les changements réglementaires concernant la RSE, susceptibles de se produire avec l’arrivée des nominations de Biden à la SEC.

Je vous invite à lire la version française de la publication effectuée par Google, que j’ai corrigée. Ce travail de correction est certainement encore perfectible, mais le résultat est très satisfaisant.

Bonne lecture !

A Living Wage: The Latest ESG Challenge For Corporate Governance

Les propositions et les pressions associées au paiement d’un « salaire vital » aux employés peuvent être à l’ordre du jour du conseil beaucoup plus tôt que ne le prévoient les dirigeants d’entreprise.

Longtemps considérés comme controversés du point de vue économique et actionnarial, les concepts de salaire vital reçoivent plus d’attention dans le contexte de la politique économique, de la responsabilité sociale et de l’investissement ESG. Alors que les perspectives progressistes concernant l’égalité des revenus et la rémunération des dirigeants et des employés sont de plus en plus courantes, les dirigeants d’entreprise devraient se préparer à un plus grand engagement dans cette importante conversation.

Le concept d’un salaire décent n’est pas un concept nouveau ; ce n’est pas quelque chose qui vient de surgir du cycle électoral de 2020. Il existe depuis un certain temps, remontant à certains égards à la Grande Dépression et, à d’autres égards, aux problèmes sociaux et du travail nés de l’époque de la révolution industrielle.

Il n’y a pas de définition spécifique et « universelle » du salaire vital. Il se réfère le plus souvent au niveau de revenu suffisant pour qu’un travailleur puisse subvenir aux besoins essentiels de la vie, tels que la nourriture, le logement, l’habillement et le transport — avec une petite marge pour faire face aux événements imprévus. On s’attend à ce qu’un salaire décent soit une base de référence pour un niveau de revenu qui permet à un travailleur d’atteindre un niveau de vie acceptable grâce à l’emploi, sans dépendre des programmes d’aide gouvernementaux. La formule de détermination d’un salaire vital évolue constamment en fonction de multiples facteurs, notamment la taille de la famille, la résidence et l’âge.

Dans leurs discussions, il est important que les chefs d’entreprise distinguent « un salaire décent » de concepts similaires tels que « salaire de subsistance » (par exemple, ce qui est nécessaire pour maintenir les fonctions biologiques) ; « salaire minimum » (par exemple, un niveau de salaire fixé par mandat du gouvernement) ; et « salaire justifié » (par exemple, un niveau de revenu qui reflète la dynamique du marché comme l’expérience de travail, l’éducation, les compétences et l’état de l’économie). Le potentiel de confusion n’est pas insignifiant.

La pertinence actuelle d’un salaire décent peut être attribuée à l’importance croissante accordée aux concepts de responsabilité sociale et à l’investissement axé sur l’ESG. En particulier, tant la Business roundtable que les positions publiques d’éminents gestionnaires d’actifs tels que BlackRock favorisent l’exercice des objectifs de l’entreprise en faveur d’un plus large éventail de mandants, y compris la main-d’œuvre organisée. En effet, BlackRock a spécifiquement appelé les entreprises à assumer une plus grande responsabilité pour aider les travailleurs à gérer leur retraite, la qualifiant de « pacte social ». Des thèmes similaires de l’égalité des revenus des employés sont promus par le Conseil pour le capitalisme inclusif avec le Vatican.

La Securities and Exchange Commission (SEC) a reconnu l’importance des thèmes de responsabilité sociale (par exemple, le capital humain, les droits de l’homme, le changement climatique) comme fondamentaux pour les marchés américains, au cœur des intérêts des investisseurs et méritant une plus grande divulgation. À cette fin, la SEC développe un cadre de divulgation pour les questions de changement climatique et envisage également de rendre compte ESG normalisé plus large au-delà de ceux relatifs aux risques climatiques.

Peut-être plus immédiat est l’accent mis par l’administration Biden sur l’égalité des revenus et les efforts pour résoudre le problème dans le contexte de son prochain plan économique. À ce stade, l’édition du 20 mars de l’article DealBook du New York Times a été consacrée à une discussion approfondie du débat sur la politique du salaire vital. Il convient également de noter que de nombreuses entreprises américaines de premier plan ont pris la décision positive d’augmenter leur salaire minimum à 15 dollars ou plus, sans doute certaines en réaction à la proposition d’augmentation du salaire minimum fédéral de l’administration Biden.

Tout cela rappelle aux dirigeants d’entreprise la distinction qui diminue rapidement entre ce qui est « bon » et ce qui est « rentable » et la nécessité qui en résulte d’embrasser la responsabilité sociale comme valeur d’entreprise. En effet, de nombreuses entreprises appliquent déjà un large éventail de politiques socialement bénéfiques, telles que celles relatives au bien-être des employés ; formation numérique ; maintien de l’emploi après la mise en œuvre de l’IA ; augmentation de la diversité des effectifs et de la direction ; et l’amélioration de la sécurité de la main-d’œuvre. Les initiatives d’égalité des revenus — que ce soit par le biais d’un salaire décent ou d’une proposition connexe — seraient une approche tout à fait cohérente.

Ce changement d’orientation réglementaire et politique sur la responsabilité sociale pourrait se produire plus rapidement que certains conseils ne l’avaient prévu. Le lien souvent articulé entre le profit et le but reste difficile à accepter pour de nombreux administrateurs. Et le concept d’un salaire décent peut être incompatible avec les objectifs financiers des entreprises, en particulier du point de vue de certains investisseurs.

Mais, il incombe au conseil de faire face à cet environnement social en évolution et à son impact sur la main-d’œuvre de l’entreprise. Et, il existe plusieurs façons simples d’accomplir cela ; par exemple, suivre le débat politique ; suivre l’évolution des propositions législatives ; suivre les efforts d’autres entreprises pour aborder l’égalité des revenus et la planification de la retraite ; engager des conversations directes avec les dirigeants du capital humain de l’entreprise ; élaborer un menu d’options de revenus/avantages possibles pour la main-d’œuvre.

Les communistes ne prennent pas d’assaut le rempart. Ce sont plutôt des questions de politique et d’objectif légitimes qui méritent l’attention du conseil. Ce ne sont pas que des questions opérationnelles à déléguer à la direction.

Les CA doivent s’engager en faveur des principes qui guident la RES.