Voici un article qui devrait inciter les entreprises à adopter de meilleures pratiques eu égard à la contribution des membres du conseil d’administration.

L’article a été publié sur le Forum de Harvard Law School par deux experts des questions stratégiques.

Jeffrey Greene est conseiller principal chez Fortuna Advisors et Sharath Sharma est le leader d’EY Americas pour les transformations stratégiques.

Je vous soumets la version française de l’introduction de la publication, en utilisant l’outil de traduction de Google, lequel est certainement perfectible.

Les équipes de direction n’ont pas à affronter seules les défis redoutables de la pandémie. Alors qu’ils passent de la stabilisation des flux de trésorerie et de la réingénierie des lieux de travail à la création d’un peu de répit — à la fois financièrement et mentalement — les PDG et la haute direction devraient réfléchir à la manière de déployer leurs conseils d’administration le plus efficacement possible.

Quelle que soit la situation de la performance de l’entreprise sur le spectre — de la difficulté (détaillants physiques) à la prospérité (logiciel de vidéoconférence), les dirigeants peuvent améliorer les résultats en :

Impliquer systématiquement les administrateurs dans les décisions critiques sur la stratégie, la culture, le renforcement de la résilience, la communication avec les investisseurs et la rémunération ;

Mettre l’accent sur la formation des administrateurs, notamment en approfondissant les connaissances de l’entreprise et de ses marchés ;

Tirer pleinement parti de l’expérience collective du conseil d’administration, des perspectives diverses, des connaissances en temps réel et des réseaux étendus.

La direction et les actionnaires ne peuvent pas se permettre de sous-utiliser le conseil d’administration pour faire face à cette crise, pour laquelle il n’existe pas de livres de recettes, ou à ses conséquences, qui ne ressembleront probablement pas aux reprises antérieures.

Les entreprises sont confrontées à des défis dans de multiples dimensions — science médicale, soins de santé, marchés financiers, économie, chaînes d’approvisionnement et géopolitique — pour lesquels leur seule approche viable est un processus de résolution de problèmes adaptatif, rapide et décisif, mais itératif, à mesure que de nouvelles informations apparaissent.

Les incertitudes accrues et évolutives dans chaque domaine signifient que les dirigeants doivent résoudre les tensions persistantes entre (1) faire face aux événements à court terme et (2) se préparer à d’éventuelles phases de reprise. La contribution des administrateurs est cruciale pour faciliter l’obtention d’un équilibre raisonnable.

Le tableau ci-dessous montre l’étendue des contributions des administrateurs en cette période critique.

Figure 1: Améliorer le rendement grâce à l’engagement actif du conseil

Une étude de cas pour mieux saisir l’engagement accru des administrateurs dans l’exercice de leurs rôles de fiduciaires

Pour décider comment éduquer, informer et impliquer les administrateurs dans l’environnement actuel, les pratiques de gouvernance de Netflix nous fournissent une étude de cas instructive :

Les administrateurs assistent régulièrement aux réunions de la haute direction à titre d’observateurs ;

Avant chaque réunion du conseil, les administrateurs reçoivent une note narrative de 20 à 40 pages décrivant les performances, les tendances du secteur et les développements des concurrents, avec des liens vers les données sous-jacentes et l’analyse à l’appui ;

Les administrateurs ont accès à toutes les informations sur les systèmes internes de l’entreprise ;

Les membres du conseil sont habilités à assurer un suivi individuel avec le PDG et les autres dirigeants.

Ces pratiques ont vu le jour afin d’inciter les administrateurs à mieux comprendre les plans à long terme de la direction. Les administrateurs créditent la direction pour la transparence et pour la volonté de débattre des décisions de gestion, en toute confiance.

Il y a tellement d’étapes de transformation radicales majeures que Netflix a accomplies depuis que je suis membre du conseil d’administration : distribution de DVD en diffusion continue sur le Web, passage à l’international, engagement de millions de dollars en contenu…

L’équipe de direction est si réfléchie et ouverte aux différents points de vue dans le processus de prise de décision que cela rend les décisions très difficiles relativement plus aisées en raison de la rigueur du processus.

Chaque action pourrait s’appliquer directement aux défis de gestion de crise, de reprise et de croissance future auxquels chaque entreprise doit s’adapter aujourd’hui.

Des administrateurs bien informés avec des canaux de communication ouverts à la direction peuvent débattre des problèmes en temps réel et tester les hypothèses qui sous-tendent les recommandations des dirigeants.

Voici un article de Yaron Nili, professeur adjoint à la faculté de droit de l’Université du Wisconsin et Megan W. Shaner, professeur à la faculté de droit de l’Université de l’Oklahoma. Cet article a été publié sur le site du Harvard Law School Corporate Governance Forum, et il est basé sur leur récent article.

Bien que les réunions virtuelles aient été peu utilisées lors des assemblées générales annuelles (AGA) avant 2020, la technologie était disponible depuis déjà plusieurs années. Les réunions des conseils d’administration en mode virtuel étaient d’ailleurs assez fréquentes.

L’article fait le point sur l’utilisation des technologies de l’information lors des AGA avant et après le COVID-19. Les auteurs « situent les réunions annuelles virtuelles dans un solide aperçu historique des réunions annuelles et du vote des actionnaires, pour faire valoir que les réunions virtuelles offrent l’occasion de retrouver l’un des objectifs de base des réunions annuelles : la démocratie actionnariale ».

Voici les conclusions que les auteurs tirent de leur recherche.

On ne sait pas si les réunions virtuelles persisteront à des taux aussi élevés. Il ne fait aucun doute que certaines entreprises reviendront aux réunions annuelles traditionnelles en personne, dès qu’il sera sécuritaire de le faire. Pour de nombreuses autres entreprises, cependant, les réunions virtuelles peuvent devenir un élément permanent sous la forme de réunions annuelles entièrement virtuelles ou hybrides.

De plus, avec l’incertitude entourant le moment où la crise de santé publique résultant du COVID-19 sera résolue, les entreprises pourraient être contraintes d’organiser une autre saison de réunions annuelles à distance en 2021, qu’elles le veuillent ou non. Les réunions virtuelles sont donc en passe de jouer un rôle influent dans la pratique des entreprises. Nous devons donc profiter de cette occasion pour réexaminer de manière significative l’objectif de la réunion annuelle et le rôle que la technologie peut jouer dans sa promotion.

La gouvernance d’un inscrit correspond à une gestion d’entreprise fondée sur la conformité à la réglementation en vigueur, de saines pratiques de gestion des risques, de saines pratiques commerciales, un comportement organisationnel éthique, le traitement équitable du consommateur et la responsabilisation du conseil d’administration et de la haute direction.

Une bonne gouvernance est essentielle à la viabilité des affaires de l’inscrit et à la confiance du public envers le système financier. L’inscrit devrait s’engager concrètement à instaurer une gouvernance saine et efficace permettant notamment d’assurer :

la compétence, la probité et l’indépendance des administrateurs ou des associés et de la haute direction;

un cadre de gouvernance établi et formalisé par les administrateurs ou associés et la haute direction au moyen de stratégies, d’orientations, de politiques et de procédures évolutives et fondées sur le traitement équitable du consommateur. Ce cadre de gouvernance devrait être adapté à la taille de l’inscrit, à la nature et la complexité de ses activités et à son profil de risque;

que la prise de décisions clés fasse l’objet de discussions suffisantes au sein du conseil d’administration ou des associés et de la haute direction;

les ressources humaines adéquates pour la conduite des activités;

la mise en place de contrôles internes appropriés des activités.

Voici un article de Natalie Cooper et Robert Lamm, respectivement directrice principale et conseiller principal au Center for Board Effectiveness de Deloitte, et Randi Val Morrison, vice-président, Society for Corporate Governance. Cet article a été publié sur le site du Forum du Harvard Law School on Corporate Governance.

Je vous soumets une version française de la publication en utilisant l’outil de traduction de Google qui est certainement perfectible.

Les événements marquants de 2020 entourant le racisme systémique et l’égalité raciale ont conduit de nombreuses entreprises et leurs conseils d’administration à reconsidérer leurs pratiques liées à la diversité, l’équité et l’inclusion (IDE). Pour certains, les événements sont l’occasion de réévaluer et d’améliorer les pratiques actuelles ; pour d’autres, ils peuvent les inciter pour la première fois à explorer et à mettre en œuvre des actions et des pratiques pour faire progresser l’IDE, à l’intérieur et à l’extérieur de leurs organisations.

Cet article explore certaines façons dont les entreprises et les conseils d’administration ont réagi à ces événements récents et à d’autres pratiques axées sur la direction et le conseil d’administration concernant l’IDE. Il présente les résultats basés sur une enquête d’août 2020 auprès des membres, représentant plus de 200 entreprises, de la Society for Corporate Governance.

Nous nous attendons à ce que les résultats évoluent au fil du temps, d’autant plus qu’ils concernent non seulement la gouvernance d’entreprise, mais aussi une question de société, où les appels à l’action et au changement semblent se poursuivre et se multiplier.

Résultats

Les résultats ci-dessous concernent toutes les entreprises interrogées. Les répondants, principalement des secrétaires d’entreprise,

des conseillers juridiques internes, des conseillers externes et d’autres professionnels de la gouvernance, représentent 91 % de sociétés ouvertes et 9 % d’entreprises privées de différentes tailles de capitalisations boursières, de revenus annuels et d’industries. [1]

Le cas échéant, des commentaires ont été inclus pour mettre en évidence les différences entre les données démographiques des répondants. Le nombre réel de réponses pour chaque question est fourni.

Accédez aux résultats par taille et type d’entreprise.

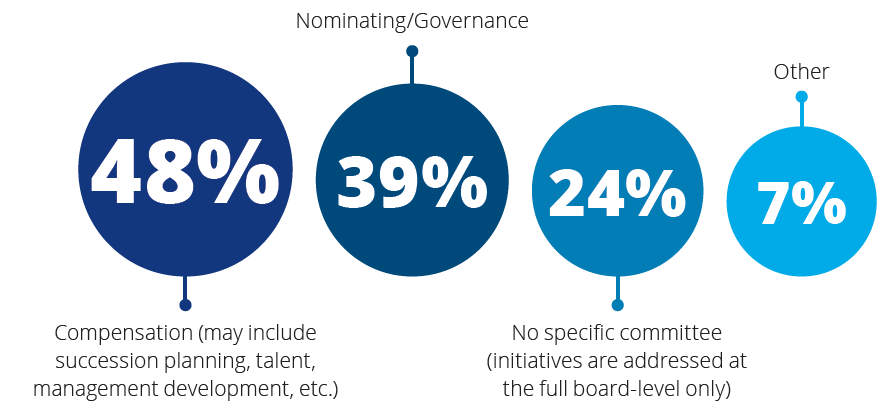

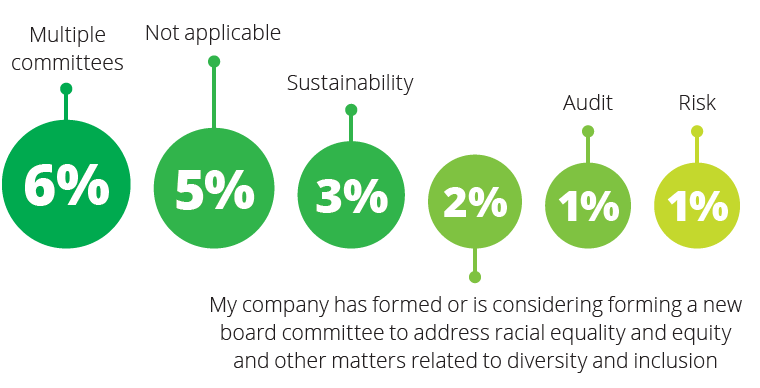

Lequel des comités du conseil suivants (ou similaires), le cas échéant, supervise la fonction/stratégie de diversité et d’inclusion de votre entreprise ? Sélectionnez tout ce qui s’y rapporte. (172 réponses)

La délégation de ce domaine de surveillance au comité de rémunération ou au comité de nomination/gouvernance était la réponse la plus courante dans toutes les entreprises publiques, bien que près d’un quart de toutes les entreprises publiques (et 38 % des petites capitalisations) conservent la responsabilité au niveau du conseil d’administration. Parmi les entreprises privées, les réponses les plus courantes étaient la responsabilité de supervision au niveau du conseil d’administration complet ou « sans objet », à 36 % chacune.

Quelles informations la direction fournit-elle au conseil sur les pratiques, la stratégie et les performances de l’entreprise en matière de diversité et d’inclusion ? Sélectionnez tout ce qui s’y rapporte. (159 réponses)

Parmi les sociétés ouvertes interrogées, 61 % ont déclaré que leur direction fournissait des mesures de diversité au conseil d’administration, contre 38 % des entreprises privées. En ce qui concerne les mesures d’inclusion, 41 % des entreprises publiques dans l’ensemble ont déclaré que leur conseil d’administration recevait ces informations, contre 38 % des entreprises privées interrogées. Pour les mesures de l’emploi, c’est environ un tiers pour les entreprises publiques et privées.

63 % Stratégie globale de diversité et d’inclusion et progrès par rapport à cette stratégie

59 % Mesures de diversité (p. ex., Leadership et représentation de la main-d’œuvre, stratégies de recrutement, diversité des clients, diversité des fournisseurs)

41 % Mesures d’inclusion (p. ex., Résultats des sondages d’engagement, résultats des entretiens de sortie)

33 % Mesures de l’emploi (p. ex., Rémunération et avantages sociaux, inégalités de promotion, inégalités d’attrition)

13 % Aucune information n’est fournie au conseil

3 % Autre

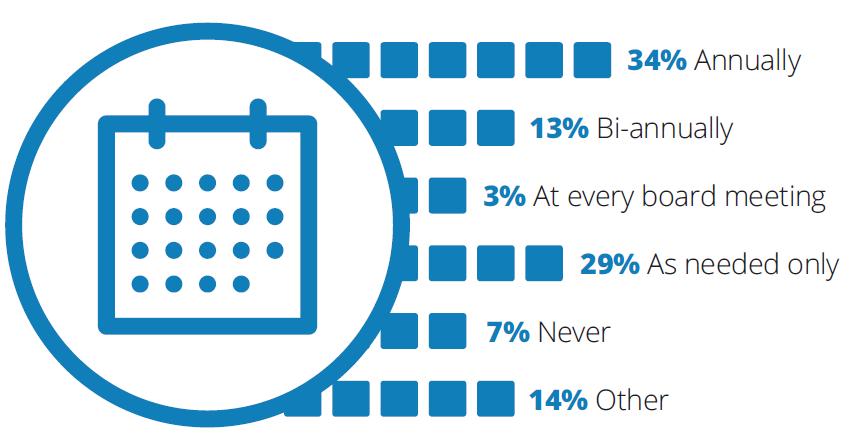

À quelle fréquence les questions liées à la diversité et à l’inclusion sont-elles à l’ordre du jour du conseil ? (160 réponses)

Le plus souvent, les sociétés ouvertes interrogées ont des questions liées à la diversité et à l’inclusion à l’ordre du jour de leur conseil « chaque année » (35 %) ; la réponse la plus courante pour les entreprises privées est « au besoin » (46 %). C’est un domaine qui peut évoluer et se normaliser au fil du temps à la lumière de l’accent renouvelé sur l’égalité raciale, ainsi que du fait que la plupart des entreprises se concentrent sur leur réponse à la pandémie, leur préservation et leur résilience.

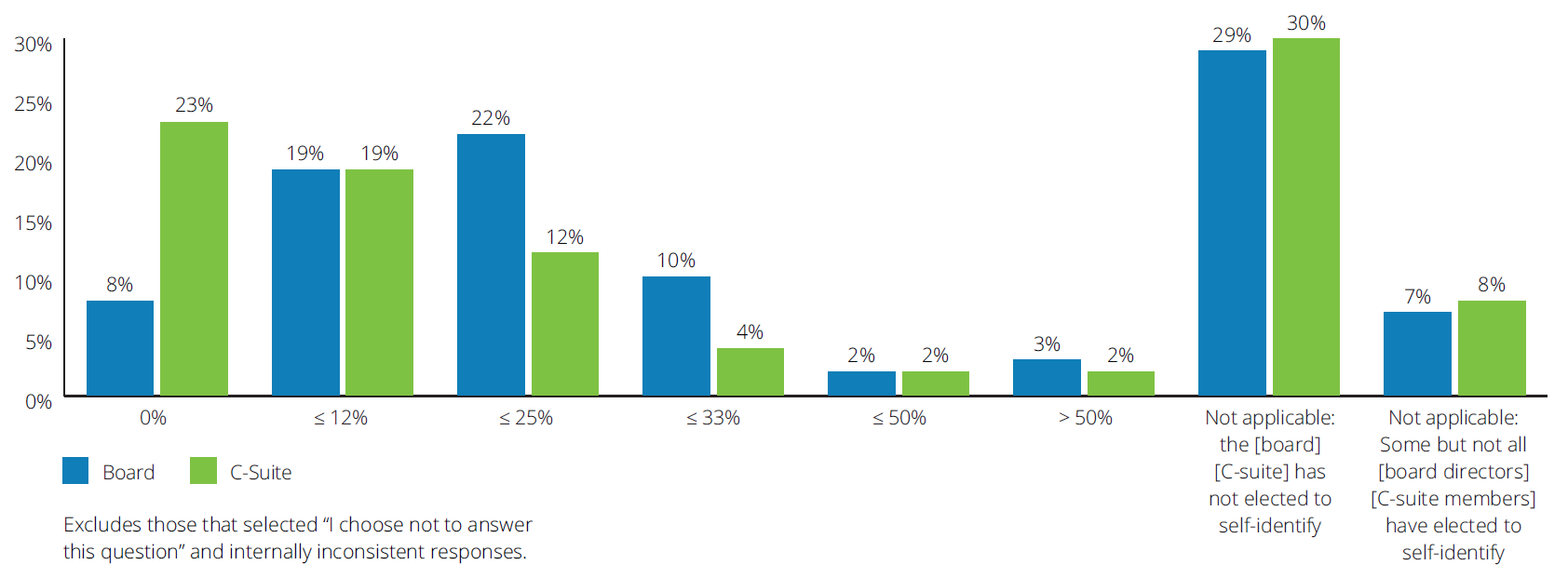

Si les administrateurs/dirigeants de votre conseil d’administration ont choisi d’auto-identifier leur race/appartenance ethnique, veuillez cocher la case qui se rapproche le plus du pourcentage d’appartenance à un groupe racial ou ethnique minoritaire. (Réponses : 135 [board] ; 128 [c-suite])

Les répondants qui ont indiqué que leur conseil et leur direction avaient choisi de s’auto-identifier étaient respectivement de 64 % et 62 %. Parmi les sociétés ouvertes, respectivement 63 % et 61 % des membres du conseil et des dirigeants ont choisi de s’auto-identifier ; cela représentait 75 % du conseil d’administration et de la suite C pour les entreprises privées.

Parmi ceux de ceux qui ont choisi de répondre à la question, les réponses les plus courantes concernant le pourcentage de membres du conseil d’administration et/ou de membres de la direction appartenant à une minorité raciale/ethnique étaient :

Grandes capitalisations : 23 % ont déclaré jusqu’à 25 % du conseil d’administration ; 27 % ont dit jusqu’à 12 % de C-suite.

Mid caps : 23 % ont dit jusqu’à 25 % du conseil d’administration ; 33 % ont dit 0 % pour C-suite.

Petites capitalisations : 31 % ont déclaré jusqu’à 12 % du conseil d’administration ; 38 % ont dit 0 % pour C-suite.

Entreprises privées : 25 % ont dit jusqu’à 12 % et aussi jusqu’à 25 % du conseil d’administration ; 38 %

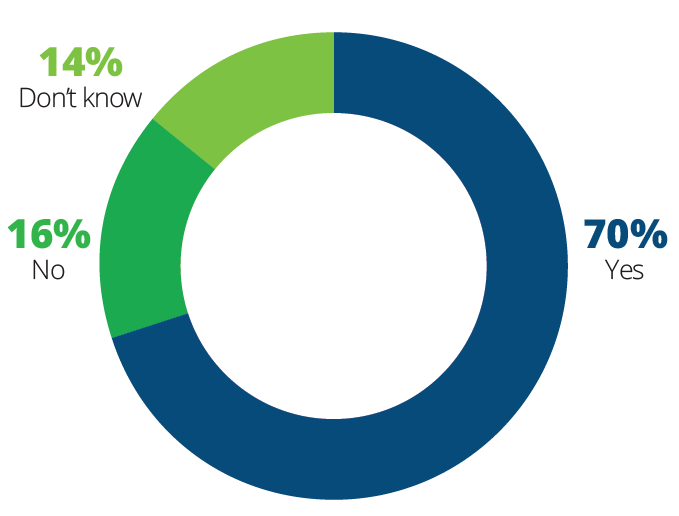

Votre entreprise et/ou votre conseil d’administration ont-ils pris — ou ont-ils l’intention de prendre — des mesures en réponse aux événements récents entourant l’inégalité et l’iniquité raciales ? (194 réponses)

Selon tous les répondants, la plupart des entreprises et/ou leurs conseils d’administration ont pris ou ont l’intention de prendre des mesures en réponse aux événements récents entourant l’inégalité et l’iniquité raciales ; 71 % des entreprises publiques et 65 % des entreprises privées ont répondu par l’affirmative.

Laquelle des mesures suivantes votre entreprise et / ou votre conseil d’administration a-t-il prises – ou a l’intention de prendre – en réponse aux événements récents entourant l’inégalité et l’iniquité raciales? Sélectionnez tout ce qui s’y rapporte. (116 réponses)

Publier une déclaration pour reconnaître publiquement les injustices raciales et / ou la position de l’entreprise sur la question

Envoi de communications internes de la direction, par exemple, le PDG, d’autres dirigeants ou des chefs d’unité commerciale

Prendre un engagement financier envers les organisations axées sur la justice raciale

Tenir une discussion ouverte et / ou un autre forum pour donner aux employés l’occasion de partager des informations et des expériences, de poser des questions, etc.

Établir un conseil sur la diversité et l’inclusion au niveau de la direction, un groupe consultatif et / ou un groupe d’affinité

Partenariat avec d’autres entreprises et organisations sur des initiatives axées sur la diversité, y compris le racisme systémique et l’inégalité raciale

Examiner / mettre à jour, si nécessaire, la composition du conseil, le recrutement et les pratiques de relève afin d’inclure un effort ciblé pour constituer un bassin de candidats diversifiés

Embaucher un chef de la diversité (ou un poste similaire), ou rehausser le rôle actuellement en place

Effectuer une évaluation pour comprendre les inégalités et préjugés raciaux potentiels, et pour comprendre les expériences de la main-d’œuvre noire et d’autres minorités

Établir ou améliorer la stratégie et les pratiques de diversité et d’inclusion à l’échelle de l’entreprise

Incluant au moins une minorité sous-représentée dans chaque liste de candidats pour chaque poste vacant ou poste d’un certain type au sein de l’effectif (alias «Rooney Rule»)

Établir de nouveaux objectifs d’embauche ou de promotion liés à la diversité des effectifs et de la direction

Examiner / mettre à jour, si nécessaire, les plans de relève de la direction afin d’inclure un effort ciblé pour constituer un bassin de candidats diversifiés

Lier la rémunération des dirigeants aux indicateurs et aux performances de la diversité et de l’inclusion

Établir des paramètres pour soutenir la responsabilité de la stratégie, de la performance et de l’exécution de la diversité et de l’inclusion

Établir de nouvelles politiques ou pratiques liées aux relations avec des tiers, par exemple, des politiques d’approvisionnement exigeant la prise en compte des fournisseurs minoritaires

Notes de fin

1 Capitalisation boursière des entreprises publiques interrogées en décembre 2019: 43% de grandes capitalisations (> 10 milliards de dollars); 47% de capitalisation moyenne (700 millions de dollars à 10 milliards de dollars); et 10% à petite capitalisation (<700 millions de dollars). Chiffre d’affaires annuel des entreprises privées interrogées en décembre 2019: 59% élevé (> 1 milliard de dollars); 29% de taille moyenne (250 millions de dollars à 1 milliard de dollars); et 6% petit (<250 millions de dollars).

Répartition sectorielle des répondants: 33% énergie, ressources et produits industriels; 24% consommateur; 24% services financiers; 10% technologie, médias et télécommunications; 7% sciences de la vie et soins de santé; et 1% autre.(retourner)

Voici un très bon exemple de défense de la théorie de Milton Friedman lequel postule « que l’entreprise n’a qu’une seule responsabilité sociale : utiliser ses ressources et s’engager dans des activités conçues pour augmenter ses profits, tant que cela reste dans les règles du jeu, c’est-à-dire tant que l’entreprise s’engage dans une concurrence ouverte et libre, sans tromperie ni fraude ».

Ce texte a été publié dans Harvard Law School Forum on Corporate Governance par Steven N. Kaplan *, professeur de Neubauer Family Professor of Entrepreneurship and Finance de l’University of Chicago Booth School of Business.

Friedman énonce la théorie de la primauté des actionnaires et dénonce l’approche ESG, c’est-à-dire l’approche qui accorde la primauté aux parties prenantes !

Moi je crois que l’auteur fait de l’aveuglement lorsqu’il avance que les décisions des conseils d’administration devraient être prises dans l’intérêt supérieur des actionnaires ! C’est plus simple à calculer et à visualiser… mais la réalité est toute autre !

En effet, les administrateurs sont toujours soumis aux multiples attentes des parties prenantes, et leurs décisions sont prises en tenant compte d’une grande variété de points de vue ancrés dans diverses représentations.

« Rappelons que la Business Roundtable, un groupe qui représente les PDG de grandes entreprises, a déclaré qu’il avait changé d’avis sur “l’objet d’une société”. Cet objectif n’est plus de maximiser les profits pour les actionnaires, mais de profiter également à d’autres “parties prenantes”, y compris les employés, les clients et les citoyens.

Bien que la déclaration soit une répudiation bienvenue d’une théorie très influente, mais fallacieuse de la responsabilité des entreprises, cette nouvelle philosophie ne changera probablement pas la façon dont les entreprises se comportent. La seule façon de forcer les entreprises à agir dans l’intérêt public est de les soumettre à une réglementation légale ».

(Éric Posner, professeur à la faculté de droit de l’Université de Chicago, The Atlantic, 22 août 2019).

Milton Friedman a écrit son célèbre article sur la responsabilité sociale des entreprises il y a 50 ans. La sagesse de la pièce a été influente, productive et reste vraie aujourd’hui.

Il est important de comprendre ce que Friedman a réellement dit, et voulu dire : « Il y a une et une seule responsabilité sociale de l’entreprise : utiliser ses ressources et s’engager dans des activités conçues pour augmenter ses profits tant que cela reste dans les règles du jeu, ce qui c’est-à-dire s’engage dans une concurrence ouverte et libre, sans tromperie ni fraude. » J’interprète « bénéfices » comme signifiant la valeur actionnariale à long terme, qui est la valeur de l’entreprise. Cela rend compte du fait que la valeur totale pour les actionnaires peut augmenter si une entreprise prend des mesures qui réduisent les bénéfices à court terme, mais les augmentent davantage à moyen et à long terme. C’est sûrement ce que Friedman voulait dire.

De nombreux observateurs, y compris les organisateurs de la Conférence sur l’économie politique des finances du Stigler Center, estiment que son point de vue a été extrêmement influent. Il a été mis en œuvre aux États-Unis et dans le monde entier à partir des années 1980, encouragé par des universitaires comme Michael Jensen (un ancien de Booth et mon conseiller de thèse). [1] Quel a été le résultat de la maximisation de la valeur pour les actionnaires des entreprises associée à la mondialisation ? Permettez-moi de citer Nicholas Kristof, du New York Times, qui a écrit à la fin de 2019 (et prépandémique) : « Pour l’humanité dans son ensemble, la vie ne cesse de s’améliorer. » Les personnes vivant dans l’extrême pauvreté sont passées de 42 pour cent de la population mondiale en 1981 à moins de 10 pour cent aujourd’hui. C’est 2 milliards de personnes qui ne souffrent plus de l’extrême pauvreté. La pauvreté absolue a considérablement diminué aux États-Unis, passant de 13 % en 1980 à 3 % aujourd’hui. Et c’est plus ou moins ce que Friedman avait prédit. La pandémie affectera ces chiffres, mais j’espère que l’effet sera temporaire.

Je crois donc que nous devrions partir du principe que l’objectif de maximisation de la valeur pour les actionnaires a été extrêmement efficace à l’échelle mondiale de la manière qui compte le plus.

La maximisation de la valeur pour les actionnaires a été couronnée de succès parce que dans de nombreux cas, maximiser la valeur pour les actionnaires est en harmonie avec la prestation pour les parties prenantes. Apple et Microsoft, par exemple, ont apporté une valeur considérable non seulement aux actionnaires, mais également aux clients, aux employés et aux fournisseurs du monde entier.

Aujourd’hui, certains clients et employés se soucient davantage du fait que les entreprises sont responsables des questions environnementales et sociales, il peut donc être rentable de réagir. Friedman lui-même reconnaît : « Il peut être dans l’intérêt à long terme d’une société qui est un employeur important dans une petite communauté de consacrer des ressources à fournir des équipements à cette communauté ou à améliorer son gouvernement. Cela peut faciliter l’attrait des employés désirables, réduire la masse salariale ou diminuer les pertes dues au vol et au sabotage ou avoir d’autres effets intéressants. »

Mais il y a deux défis majeurs à donner la priorité aux parties prenantes par rapport aux actionnaires. Le premier défi est qu’il y a toujours des compromis. GM a fourni un excellent exemple l’année dernière en proposant de fermer une usine de production de voitures à essence dans le Michigan et d’en ouvrir une plus au Sud. [2]

Comment choisissez-vous ? Si vous fermez l’usine, vous blessez les travailleurs que vous licenciez et vous blessez la communauté du Michigan. D’un autre côté, si vous ne fermez pas l’usine, vous blessez les travailleurs et la communauté du Sud et vous blessez l’environnement. Cela importerait-il que l’usine fermée se trouve au Michigan ou en Chine ? Cela importerait-il que la nouvelle usine se trouve au Texas ou au Mexique ?

Pour Friedman, le choix est clair : faire ce qui maximise la valeur actionnariale de l’entreprise dans son ensemble. Lorsque vous vous écartez de cela et que vous considérez les autres parties prenantes, Friedman demande : « Si les hommes d’affaires ont une responsabilité sociale autre que de réaliser un maximum de profits pour les actionnaires, comment peuvent-ils savoir ce que c’est ? »

Et comment le conseil évalue-t-il le PDG ? Sans la primauté des actionnaires, il est très facile pour le PDG de dire : « J’ai fait du bon travail. »

Le PDG peut dire : « J’ai conservé l’ancienne usine et les employés ! Les employés et la communauté sont heureux. Je suis un grand succès !

Ou le PDG peut dire : «J’ai construit la nouvelle usine. L’environnement est heureux. La nouvelle communauté est heureuse. Je suis un grand succès !

Vous voyez le problème ? Le PDG peut presque tout faire et prétendre créer de la valeur.

Le deuxième défi majeur pour les parties prenantes plutôt que pour les actionnaires est la concurrence et l’investissement. De nombreux modèles, dont Hart et Zingales, ignorent les investissements et minimisent l’effet de la concurrence. Les entreprises sont en concurrence avec les « maximiseurs de valeur » pour les actionnaires. Les concurrents qui maximisent la valeur fonctionneront et investiront efficacement. Lorsqu’une entreprise donne la priorité à d’autres parties prenantes et ne maximise pas la valeur pour les actionnaires, l’entreprise est susceptible d’investir moins/fonctionner moins bien. Les constructeurs automobiles américains des années 60 et 70 en sont un bon exemple. Ils ont traité leurs syndicats et leurs employés comme des partenaires/parties prenantes. Ils ont été dévastés par les concurrents japonais.

Et Friedman est prescient et sage d’une manière supplémentaire. L’année dernière, la Business Roundtable, composée des PDG de plusieurs des plus grandes entreprises américaines, a publié sa déclaration d’intention peu judicieuse qui concluait : «Chacune de nos parties prenantes est essentielle. Nous nous engageons à leur offrir de la valeur à tous. » Friedman soulève une préoccupation vitale concernant la division des loyautés de cette manière. «Si les hommes d’affaires sont des fonctionnaires plutôt que les employés de leurs actionnaires, alors dans une démocratie, ils seront tôt ou tard choisis par les techniques publiques d’élection et de nomination. Et bien avant que cela ne se produise, leur pouvoir de décision leur aura été enlevé.

Juste au bon moment, la sénatrice Elizabeth Warren et d’autres politiciens ont répondu. Warren a écrit : «Pour obtenir des informations sur les actions tangibles que vous avez l’intention de prendre pour mettre en œuvre les principes… Je m’attends à ce que vous approuviez et souteniez sans réserve les réformes énoncées dans la loi sur le capitalisme responsable pour respecter les principes que vous approuvez.

Pour conclure, Friedman avait et a raison. Un monde dans lequel les entreprises maximisent la valeur pour leurs actionnaires a été extrêmement productif et fructueux au cours des 50 dernières années. En conséquence, les entreprises devraient continuer à maximiser la valeur pour les actionnaires tant qu’elles respectent les règles du jeu. Tout autre objectif incite au désordre, au désinvestissement, à l’ingérence du gouvernement et, finalement, au déclin.