La question de la diversité au sein des conseils d’administration (CA) est importante en soi, mais au-delà de l’aspect normatif, ce que les conseillers en gouvernance veulent connaître, c’est si ce facteur a une réelle incidence sur la performance des organisations.

Voici une présentation plus détaillée de l’impact de la diversité des conseils d’administration (CA) sur la performance de l’organisation et sur la prise en considération des parties prenantes.

Quelles sont les raisons qui incitent les CA à adopter une plus grande diversité ?

Il existe, à notre avis, plusieurs raisons pour lesquelles les conseils d’administration (CA) sont de plus en plus incités à adopter une plus grande diversité au sein de leur composition :

Importance de compter sur des perspectives variées : La diversité au sein du CA apporte une variété de perspectives, d’expériences et de compétences, ce qui peut enrichir les débats et les prises de décision. Des membres issus de différents horizons peuvent apporter des idées innovantes et des solutions créatives aux problèmes rencontrés par l’entreprise.

Familiarisation avec la clientèle et adaptation aux marchés : Dans un monde de plus en plus globalisé et diversifié, il est essentiel pour les entreprises de refléter la diversité de leur clientèle et de leurs marchés. Avoir un CA diversifié peut aider l’entreprise à mieux comprendre et répondre aux besoins et aux attentes de sa clientèle.

Raffermissement dela notoriété : Les entreprises qui prônent la diversité et l’inclusion au sein de leur CA peuvent bénéficier d’une meilleure réputation et être perçues comme des employeurs attractifs et socialement responsables. Cela peut également renforcer la confiance des investisseurs, des clients et des autres parties prenantes.

Lutte contre la discrimination : En favorisant la diversité au sein de leur CA, les entreprises envoient un signal fort contre la discrimination et l’exclusion. Cela peut contribuer à promouvoir l’égalité des chances et à lutter contre les préjugés et les stéréotypes.

Performance accrue : De nombreuses études ont montré que les entreprises avec des CA diversifiés ont tendance à être plus performantes sur le plan financier. La diversité peut favoriser l’innovation, la résilience et la prise de décision collective, ce qui peut avoir un impact positif sur la rentabilité et la croissance de l’entreprise.

Quel est l’impact de la diversité des conseils d’administration (CA) sur la performance de l’organisation ?

Il y a de nombreuses recherches empiriques qui montrent que la diversité au sein des conseils d’administration (CA) a une influence positive sur la performance de l’organisation. Voici quelques exemples de ces recherches :

Une étude menée par Catalyst (1) en 2011 a révélé que les entreprises ayant des conseils d’administration plus diversifiés sur le plan ethnique et de genre ont tendance à obtenir de meilleurs résultats financiers que celles dont les conseils sont moins diversifiés.

Une méta-analyse réalisée par Richard et Johnson (2) en 2001 a montré que la diversité des conseils d’administration est positivement associée à la performance financière des entreprises.

Une étude menée par Adams et Ferreira (3) en 2009 a montré que la diversité des conseils d’administration est positivement liée à l’innovation et à la prise de décision plus efficace dans les entreprises.

Une recherche menée par Carter et ses collègues (4) en 2003 a révélé que la diversité des conseils d’administration est associée à une meilleure surveillance des dirigeants et à une réduction du risque de faillite.

En résumé, de nombreuses recherches empiriques suggèrent que la diversité des conseils d’administration est bénéfique pour la performance des organisations, en favorisant l’innovation, la prise de décision efficace, la surveillance des dirigeants et les résultats financiers.

En quoi la diversité au sein d’un CA est-elle compatible avec la composition d’un CA qui reflète la préoccupation pour les parties prenantes ?

La diversité au sein d’un conseil d’administration (CA) est essentielle pour assurer une représentation équilibrée des parties prenantes et pour favoriser une prise de décision plus éclairée et inclusive. Lorsque le CA est composé de membres provenant de différentes origines, expériences, compétences et perspectives, cela permet de mieux refléter la diversité des parties prenantes de l’entreprise et d’apporter une plus grande variété d’idées et de points de vue dans les discussions et les prises de décision.

En intégrant des membres issus de différentes cultures, sexes, générations, domaines d’expertise, etc., au sein du CA, cela permet de mieux prendre en compte les intérêts et les besoins de l’ensemble des parties prenantes de l’entreprise, y compris les employés, les actionnaires, les clients, les fournisseurs, la communauté locale, etc. Une diversité au sein du CA peut également contribuer à renforcer la responsabilité sociale de l’entreprise en favorisant une meilleure prise en compte des enjeux sociaux, environnementaux et de gouvernance dans la stratégie et les décisions de l’entreprise.

Par conséquent, la diversité au sein du CA est parfaitement compatible avec une composition du CA qui reflète la préoccupation pour les parties prenantes. En favorisant une représentation équilibrée des parties prenantes et en intégrant des perspectives variées au sein du CA, l’entreprise peut mieux répondre aux attentes et aux besoins de l’ensemble de ses parties prenantes, ce qui contribue à renforcer sa légitimité, sa durabilité et sa performance à long terme.

Qu’entend-on par les parties prenantes de l’organisation ?

Les parties prenantes sont toutes les personnes ou entités qui sont directement ou indirectement affectées par les activités, les décisions et les performances d’une entreprise. Elles peuvent être internes à l’entreprise (employés, actionnaires, dirigeants) ou externes à l’entreprise (clients, fournisseurs, communauté locale, autorités réglementaires, OBLN, etc.).

La prise en compte des parties prenantes est un élément clé de la responsabilité sociale des entreprises et de la gouvernance d’entreprise, car elle vise à assurer une gestion plus éthique, transparente et durable de l’entreprise. Voici quelques exemples de parties prenantes et de leur importance dans la gouvernance d’entreprise :

Les employés : Les employés sont des parties prenantes essentielles pour toute entreprise, car ce sont eux qui contribuent directement à la réalisation des objectifs de l’entreprise. Il est important de prendre en compte leurs besoins, leurs attentes et leurs préoccupations pour favoriser un climat de travail positif, une motivation accrue et une meilleure performance globale de l’entreprise.

Les actionnaires : Les actionnaires sont des parties prenantes clés en tant que propriétaires de l’entreprise. Il est important de les informer régulièrement, de consulter leurs avis et de prendre en compte leurs intérêts à long terme dans les décisions stratégiques de l’entreprise.

Les clients : Les clients sont des parties prenantes importantes, car ce sont eux qui consomment les produits ou services de l’entreprise. Il est essentiel de les satisfaire, de répondre à leurs besoins et attentes, et de garantir la qualité et la sécurité des produits ou services fournis.

Les fournisseurs : Les fournisseurs sont des parties prenantes essentielles, car ils contribuent à la chaîne de valeur de l’entreprise en fournissant des matières premières, des services ou des produits. Il est important de maintenir des relations équitables et durables avec les fournisseurs, et de veiller à des pratiques d’approvisionnement responsables.

Les investisseurs : Les investisseurs sont également des parties prenantes importantes dans le processus de gouvernance d’entreprise. En tant que détenteurs de capitaux investis dans l’entreprise, les investisseurs ont un intérêt direct dans la performance financière et la valeur de l’entreprise. Il est essentiel pour l’entreprise de maintenir une relation transparente et constructive avec ses investisseurs pour assurer sa pérennité et sa croissance à long terme.

La communauté locale : La communauté locale est une partie prenante importante, car elle est directement impactée par les activités de l’entreprise

Quel est le rôle des différents intervenants dans le processus de gouvernance d’entreprise ?

Voici, à titre d’exemple, une classification des différents acteurs dans le processus de gouvernance des entreprises :

Les administrateurs : Les administrateurs sont les membres du conseil d’administration (CA) de l’entreprise. Leur rôle est de représenter les intérêts des actionnaires et de superviser la direction de l’entreprise. Ils sont responsables de prendre des décisions stratégiques, de contrôler la gestion de l’entreprise et de veiller à la création de valeur à long terme pour les actionnaires. Ils doivent prendre en considération l’impact de leurs décisions sur les parties prenantes de l’organisation.

Les dirigeants: Les dirigeants sont les membres de la direction de l’entreprise, tels que le PDG, le directeur financier, le directeur des opérations, etc. Leur rôle est de gérer au quotidien les activités de l’entreprise, de mettre en œuvre la stratégie définie par le CA, de prendre des décisions opérationnelles et de veiller à la performance et à la rentabilité de l’entreprise.

Les actionnaires : Les actionnaires sont les propriétaires de l’entreprise, détenant des parts sociales qui leur confèrent des droits, tels que le droit de vote en assemblée générale, le droit aux dividendes, etc. Leur rôle est de participer à la gouvernance de l’entreprise en élisant les membres du CA, en votant sur les résolutions importantes et en contrôlant la gestion de l’entreprise.

Les parties prenantes externes: Les parties prenantes externes sont toutes les personnes ou entités qui sont directement ou indirectement affectées par les activités de l’entreprise, telles que les clients, les fournisseurs, les investisseurs, la communauté locale, les autorités publiques, etc. Leur rôle est d’exprimer leurs attentes, leurs besoins et leurs préoccupations vis-à-vis de l’entreprise, et d’interagir avec celle-ci pour influencer ses décisions et ses pratiques.

Les parties prenantes internes : Les parties prenantes internes sont les personnes qui travaillent au sein de l’entreprise, telles que les employés, les syndicats, les comités d’entreprise, etc. Leur rôle est de contribuer à la performance et au succès de l’entreprise en apportant leur expertise, leur engagement et leur implication dans les activités de l’entreprise.

Enfin, j’aimerais attirer votre attention sur un modèle de gouvernance prôné par André Coupet (5), et qui est connu sous le nom d’entreprise progressiste. L’entreprise progressiste contribue à deux objectifs : « la prospérité économique de l’organisation d’une part et le bien-être de l’humanité d’autre part. Elle s’inscrit dans une économie de marché avec clairement une finalité au service de l’homme, et non l’inverse ».

Vous pouvez consulter les études citées dans cet article pour obtenir plus d’informations sur les résultats et les méthodologies utilisées dans ces recherches.

Richard, O. C., & Johnson, N. B. (2001), Understanding the impact of human resource diversity practices on firm performance. Journal of Managerial Issues, 13(2), 177-195.

Adams, R. B., & Ferreira, D. (2009), Women in the boardroom and their impact on governance and performance. Journal of Financial Economics, 94(2), 291-309.

Carter, D. A., Simkins, B. J., &. Simpson, W. G. (2003), Corporate governance, board diversity, and firm value. Financial Review, 38(1), 33-53

Excellent article basé sur une recherche empirique qui tend à démontrer qu’un CEO dominant a besoin d’un CA puissant pour équilibrer le pouvoir. La combinaison d’un CEO plus discret et d’un CA moins puissant semble favoriser une meilleure performance de l’entreprise car le travail de l’équipe de direction est alors plus mis en évidence.

Je vous présente la lettre annuelle Larry Fink, fondateur, président et PDG de BlackRock inc., datée du 19 janvier 2022.

L’auteur expose sa philosophie à l’ensemble des PDG et des présidents de CA. Dans cette lettre annuelle vraiment pertinente, Larry Fink montre comment les entreprises doivent se préoccuper du capitalisme des parties prenantes (stakeholder capitalism) et adopter une gestion agile qui tient compte des changements climatiques et de l’exécution de la mission à long terme.

Je vous invite à lire la version française de la publication effectuée par Google, que j’ai corrigée. Ce travail de correction est certainement encore perfectible, mais le résultat est très satisfaisant.

Bonne lecture !

BlackRock’s Larry Fink Defends Stakeholder Capitalism In Annual Letter To CEOs

Chaque année, je me fais une priorité de vous écrire au nom des clients de BlackRock, qui sont actionnaires de votre entreprise. La majorité de nos clients investissent pour financer leur retraite. Leurs horizons temporels peuvent s’étendre sur des décennies.

La sécurité financière que nous cherchons à aider nos clients à atteindre ne se crée pas du jour au lendemain. C’est une entreprise de longue haleine, et nous adoptons une approche à long terme. C’est pourquoi, au cours de la dernière décennie, je vous ai écrit, en tant que PDG et présidents des sociétés dans lesquelles nos clients sont investis. J’écris ces lettres en tant que fiduciaire pour nos clients qui nous confient la gestion de leurs actifs — pour mettre en évidence les thèmes qui, à mon avis, sont essentiels pour générer des rendements durables à long terme et les aider à atteindre leurs objectifs.

Lorsque mes partenaires et moi avons fondé BlackRock en tant que startup il y a 34 ans, je n’avais aucune expérience dans la gestion d’une entreprise. Au cours des trois dernières décennies, j’ai eu l’occasion de discuter avec d’innombrables PDG et d’apprendre ce qui distingue vraiment les grandes entreprises. Maintes et maintes fois, ce qu’ils partagent tous, c’est qu’ils ont un sens clair du but ; valeurs cohérentes ; et, surtout, ils reconnaissent l’importance de s’engager avec leurs principales parties prenantes et d’agir pour elles. C’est le fondement du capitalisme des parties prenantes.

Le capitalisme des parties prenantes n’est pas une question de politique. Ce n’est pas un programme social ou idéologique. Ce n’est pas « woke ». C’est le capitalisme, motivé par des relations mutuellement bénéfiques entre vous et les employés, clients, fournisseurs et communautés sur lesquels votre entreprise s’appuie pour prospérer. C’est le pouvoir du capitalisme.

Dans le monde interconnecté d’aujourd’hui, une entreprise doit créer de la valeur pour l’ensemble de ses parties prenantes et être appréciée par celle-ci afin d’offrir une valeur à long terme à ses actionnaires. C’est grâce à un capitalisme efficace des parties prenantes que le capital est efficacement alloué, que les entreprises atteignent une rentabilité durable et que la valeur est créée et maintenue à long terme. Ne vous y trompez pas, la juste recherche du profit est toujours ce qui anime les marchés ; et la rentabilité à long terme est la mesure par laquelle les marchés détermineront en fin de compte le succès de votre entreprise.

À la base du capitalisme se trouve le processus de réinvention constante — les entreprises doivent continuellement évoluer à mesure que le monde qui les entoure change ou elles risquent d’être remplacées par de nouveaux concurrents. La pandémie a accéléré l’évolution de l’environnement opérationnel de pratiquement toutes les entreprises. Cela change la façon dont les gens travaillent et la façon dont les consommateurs achètent. Il crée de nouvelles entreprises et en détruit d’autres. Plus particulièrement, cela accélère considérablement la façon dont la technologie remodèle la vie et les affaires. Les entreprises innovantes qui cherchent à s’adapter à cet environnement ont un accès plus facile que jamais au capital pour réaliser leurs visions. Et la relation entre une entreprise, ses employés et la société se redéfinit.

Le COVID-19 a également aggravé l’érosion de la confiance dans les institutions traditionnelles et exacerbé la polarisation dans de nombreuses sociétés occidentales. Cette polarisation présente une multitude de nouveaux défis pour les PDG. Les militants politiques ou les médias peuvent politiser les activités de votre entreprise. Ils peuvent détourner votre marque pour faire avancer leurs propres agendas. Dans cet environnement, les faits eux-mêmes sont souvent contestés, mais les entreprises ont la possibilité de montrer l’exemple. Les employés considèrent de plus en plus leur employeur comme la source d’information la plus fiable, la plus compétente et la plus éthique, plus que le gouvernement, les médias et les ONG.

C’est pourquoi votre voix est plus importante que jamais. Il n’a jamais été aussi essentiel pour les PDG d’avoir une voix cohérente, un objectif clair, une stratégie cohérente et une vision à long terme. La raison d’être de votre entreprise est son étoile polaire dans cet environnement tumultueux. Les parties prenantes sur lesquelles votre entreprise s’appuie pour générer des bénéfices pour les actionnaires ont besoin d’avoir de vos nouvelles directement, d’être engagées et inspirées par vous. Ils ne veulent pas nous entendre, en tant que PDG, donner des avis sur chaque question d’actualité, mais ils ont besoin de savoir où nous en sommes sur les questions sociétales intrinsèques au succès à long terme de nos entreprises.

Placer l’objectif de votre entreprise au cœur de vos relations avec vos parties prenantes est essentiel à votre succès à long terme. Les employés doivent comprendre et comprendre votre objectif ; et quand ils le font, ils peuvent être vos plus ardents défenseurs. Les clients veulent voir et entendre ce que vous représentez, car ils cherchent de plus en plus à faire affaire avec des entreprises qui partagent leurs valeurs. Et les actionnaires doivent comprendre le principe directeur qui sous-tend votre vision et votre mission. Ils seront plus enclins à vous soutenir dans les moments difficiles s’ils ont une compréhension claire de votre stratégie et de ce qui se cache derrière.

Un nouveau monde du travail

Aucune relation n’a été plus modifiée par la pandémie que celle entre employeurs et employés. Le taux d’abandon aux États-Unis et au Royaume-Uni atteint des sommets historiques. Et aux États-Unis, nous assistons à l’une des plus fortes croissances salariales depuis des décennies. Les travailleurs saisissant de nouvelles opportunités sont une bonne chose : cela démontre leur confiance dans une économie en croissance.

Bien que le roulement et l’augmentation des salaires ne soient pas une caractéristique de toutes les régions ou de tous les secteurs, les employés du monde entier attendent davantage de leur employeur, notamment plus de flexibilité et un travail plus significatif. Alors que les entreprises se reconstruisent à la sortie de la pandémie, les PDG sont confrontés à un paradigme profondément différent de celui auquel nous sommes habitués. Les entreprises s’attendaient à ce que les travailleurs viennent au bureau cinq jours par semaine. La santé mentale était rarement discutée en milieu de travail. Et les salaires des personnes à faible et moyen revenus ont à peine augmenté.

Ce monde a disparu.

Des travailleurs qui exigent toujours plus de leurs employeurs sont une caractéristique essentielle d’un capitalisme efficace. Elle stimule la prospérité et crée un paysage plus compétitif pour les talents, poussant les entreprises à créer de meilleurs environnements plus innovants pour leurs employés, des actions qui les aideront à réaliser de plus grands profits pour leurs actionnaires. Les entreprises qui livrent récoltent les fruits. Nos recherches montrent que les entreprises qui ont forgé des liens solides avec leurs employés ont vu des niveaux de roulement plus faibles et des rendements plus élevés pendant la pandémie. [1]

Les entreprises qui ne s’adaptent pas à cette nouvelle réalité et ne répondent pas à leurs travailleurs le font à leurs risques et périls. Le roulement augmente les dépenses, réduit la productivité et érode la culture et la mémoire de l’entreprise. Les PDG doivent se demander s’ils créent un environnement qui les aide à concourir pour attirer les talents. Chez BlackRock, nous faisons la même chose : travailler avec nos propres employés pour naviguer dans ce nouveau monde du travail.

La création de cet environnement est plus complexe que jamais et va au-delà des questions de rémunération et de flexibilité. En plus de bouleverser notre relation avec l’endroit où nous travaillons physiquement, la pandémie a également mis en lumière des questions telles que l’équité raciale, la garde des enfants et la santé mentale — et a révélé l’écart entre les attentes générationnelles au travail. Ces thèmes sont désormais au centre des préoccupations des PDG, qui doivent réfléchir à la manière dont ils utilisent leur voix et se connectent sur les questions sociales importantes pour leurs employés. Ceux qui font preuve d’humilité et restent ancrés dans leur objectif sont plus susceptibles de créer le type de lien qui perdure tout au long de la carrière de quelqu’un.

Chez BlackRock, nous voulons comprendre l’impact de cette tendance sur votre secteur et votre entreprise. Que faites-vous pour approfondir le lien avec vos employés ? Comment vous assurez-vous que les employés de tous horizons se sentent suffisamment en sécurité pour maximiser leur créativité, leur innovation et leur productivité ? Comment vous assurez-vous que votre conseil a la bonne surveillance de ces questions critiques ? Les lieux où nous travaillons, et comment nous travaillons, seront changés à tout jamais. Comment la culture de votre entreprise s’adapte-t-elle à ce nouveau monde ?

De nouvelles sources de capitaux alimentent les perturbations du marché

Au cours des quatre dernières décennies, nous avons assisté à une explosion de la disponibilité du capital. Aujourd’hui, les actifs financiers mondiaux totalisent 400 000 milliards de dollars. [2] Cette croissance exponentielle s’accompagne de risques et d’opportunités pour les investisseurs comme pour les entreprises, et signifie que les banques ne sont plus les seules gardiennes du financement.

Les jeunes entreprises innovantes n’ont jamais eu aussi facilement accès au capital. Il n’y a jamais eu autant d’argent disponible pour que de nouvelles idées deviennent réalité. Cela alimente un paysage dynamique d’innovation. Cela signifie que pratiquement tous les secteurs regorgent de startups perturbatrices qui tentent de renverser les leaders du marché. Les PDG d’entreprises établies doivent comprendre ce paysage changeant et la diversité des capitaux disponibles s’ils veulent rester compétitifs face à des entreprises plus petites et plus agiles.

BlackRock veut voir les entreprises dans lesquelles nous investissons pour nos clients évoluer et se développer afin qu’elles génèrent des rendements intéressants pour les décennies à venir. En tant qu’investisseurs de long terme, nous nous engageons à travailler avec des entreprises de tous les secteurs. Mais nous aussi nous devons être agiles et veiller à ce que les actifs de nos clients soient investis, en cohérence avec leurs objectifs, dans les entreprises les plus dynamiques, qu’elles soient ds startups ou des acteurs établis, ayant les meilleures chances de réussir dans la durée. En tant que capitalistes et intendants, c’est notre travail.

Je crois en la capacité du capitalisme à aider les individus à atteindre un avenir meilleur, à stimuler l’innovation, à bâtir des économies résilientes et à résoudre certains de nos défis les plus insolubles. Les marchés de capitaux ont permis aux entreprises et aux pays de prospérer. Mais l’accès au capital n’est pas un droit. C’est un privilège. Et le devoir d’attirer ce capital de manière responsable et durable vous incombe.

Capitalisme et durabilité

La plupart des parties prenantes, des actionnaires aux employés, en passant par les clients, les communautés et les régulateurs, s’attendent désormais à ce que les entreprises jouent un rôle dans la décarbonisation de l’économie mondiale. Peu de choses auront plus d’impact sur les décisions d’allocation du capital — et donc sur la valeur à long terme de votre entreprise — que l’efficacité avec laquelle vous naviguez dans la transition énergétique mondiale dans les années à venir.

Cela fait deux ans que j’ai écrit que le risque climatique est un risque d’investissement. Et au cours de cette courte période, nous avons assisté à un déplacement tectonique du capital. [3] Les investissements durables ont maintenant atteint 4 000 milliards de dollars. [4] Les actions et les ambitions en matière de décarbonisation ont également augmenté. Ce n’est que le début — le changement tectonique vers l’investissement durable continue de s’accélérer. Qu’il s’agisse de capitaux déployés dans de nouvelles entreprises axées sur l’innovation énergétique ou de capitaux transférés d’indices traditionnels vers des portefeuilles et des produits plus personnalisés, nous verrons plus d’argent en mouvement.

Chaque entreprise et chaque industrie sera transformée par la transition vers un monde net zéro. La question est, dirigerez-vous ou serez-vous dirigé ?

En quelques années, nous avons tous vu des innovateurs réinventer l’industrie automobile. Et aujourd’hui, tous les constructeurs automobiles se précipitent vers un avenir électrique. L’industrie automobile, cependant, n’est qu’à la fine pointe — chaque secteur sera transformé par de nouvelles technologies durables.

Les ingénieurs et les scientifiques travaillent 24 heures sur 24 sur la façon de décarboniser le ciment, l’acier et les plastiques ; transport maritime, camionnage et aviation ; l’agriculture, l’énergie et la construction. Je crois que la décarbonisation de l’économie mondiale va créer la plus grande opportunité d’investissement de notre vie. Cela laissera également derrière les entreprises qui ne s’adaptent pas, quel que soit leur secteur d’activité. Et tout comme certaines entreprises risquent d’être laissées pour compte, il en va de même pour les villes et les pays qui ne planifient pas l’avenir. Ils risquent de perdre des emplois, même si d’autres endroits en gagnent. La décarbonisation de l’économie s’accompagnera d’une énorme création d’emplois pour ceux qui s’engagent dans la nécessaire planification à long terme.

Les 1 000 prochaines licornes ne seront pas des moteurs de recherche ou des entreprises de médias sociaux, ce seront des innovateurs durables et évolutifs, des startups qui aident le monde à se décarboner et rendent la transition énergétique abordable pour tous les consommateurs. Nous devons être honnêtes sur le fait que les produits verts coûtent souvent plus cher aujourd’hui. La réduction de cette prime verte sera essentielle pour une transition ordonnée et juste. Avec la quantité sans précédent de capitaux à la recherche de nouvelles idées, les opérateurs historiques doivent être clairs sur leur cheminement vers une économie nette zéro. Et ce ne sont pas seulement les startups qui peuvent et vont perturber les industries. Les titulaires audacieux peuvent et doivent le faire aussi. En effet, de nombreux opérateurs historiques disposent d’un avantage en termes de capital, de connaissance du marché et d’expertise technique à l’échelle mondiale, nécessaires à la perturbation à venir.

Notre question à ces entreprises est la suivante : que faites-vous pour perturber votre entreprise ? Comment vous préparez-vous et participez-vous à la transition nette zéro ? Alors que votre industrie est transformée par la transition énergétique, suivrez-vous le chemin du dodo ou serez-vous un phénix ?

Nous nous concentrons sur la durabilité non pas parce que nous sommes des écologistes, mais parce que nous sommes des capitalistes et des fiduciaires pour nos clients. Cela nécessite de comprendre comment les entreprises adaptent leurs activités aux changements massifs que subit l’économie. Dans le cadre de cette orientation, nous demandons aux entreprises de fixer des objectifs à court, moyen et long terme en matière de réduction des gaz à effet de serre. Ces objectifs et la qualité des plans pour les atteindre sont essentiels aux intérêts économiques à long terme de vos actionnaires. C’est aussi pourquoi nous vous demandons d’émettre des rapports cohérents avec la Task Force on Climate-related Financial Disclosures (TCFD) : car nous pensons qu’il s’agit d’outils essentiels pour comprendre la capacité d’une entreprise à s’adapter à l’avenir.

La transition vers le zéro net est déjà inégale, les différentes parties de l’économie mondiale évoluant à des vitesses différentes. Cela n’arrivera pas du jour au lendemain. Nous devons passer par des nuances de brun à des nuances de vert. Par exemple, pour assurer la continuité d’approvisionnements énergétiques abordables pendant la transition, les combustibles fossiles traditionnels comme le gaz naturel joueront un rôle important à la fois pour la production d’électricité et le chauffage dans certaines régions, ainsi que pour la production d’hydrogène.

Le rythme du changement sera très différent dans les pays en développement et développés. Mais tous les marchés nécessiteront des investissements sans précédent dans les technologies de décarbonisation. Nous avons besoin de découvertes transformatrices au même niveau que l’ampoule électrique, et nous devons encourager les investissements dans celles-ci afin qu’elles soient évolutives et abordables.

Alors que nous poursuivons ces objectifs ambitieux — lesquels prendront du temps — les gouvernements et les entreprises doivent veiller à ce que les gens continuent d’avoir accès à des sources d’énergie fiables et abordables. C’est la seule façon de créer une économie verte qui soit juste et équitable et qui permet d’éviter la discorde sociale. Et tout plan qui se concentre uniquement sur la limitation de l’offre et ne répond pas à la demande d’hydrocarbures fera grimper les prix de l’énergie pour ceux qui peuvent le moins se le permettre, ce qui entraînera une plus grande polarisation autour du changement climatique et érodera les progrès.

Se départir de secteurs entiers — ou simplement transférer des actifs à forte intensité de carbone des marchés publics vers les marchés privés — ne ramènera pas le monde à zéro net. Et BlackRock ne poursuit pas le désinvestissement des sociétés pétrolières et gazières en tant que politique. Nous avons certains clients qui choisissent de se départir de leurs actifs tandis que d’autres clients rejettent cette approche. Des entreprises prévoyantes dans un large éventail de secteurs à forte intensité de carbone transforment leurs activités et leurs actions sont un élément essentiel de la décarbonisation. Nous pensons que les entreprises qui mènent la transition représentent une opportunité d’investissement vitale pour nos clients et que l’orientation des capitaux vers ces phénix sera essentielle pour parvenir à un monde net zéro.

Le capitalisme a le pouvoir de façonner la société et d’agir comme un puissant catalyseur de changement. Mais les entreprises ne peuvent pas le faire seules et elles ne peuvent pas être la police du climat. Ce ne sera pas un bon résultat pour la société. Nous avons besoin que les gouvernements fournissent des voies claires et une taxonomie cohérente pour la politique, la réglementation et la divulgation de la durabilité sur tous les marchés. Ils doivent également soutenir les communautés touchées par la transition, aider à catalyser les capitaux vers les marchés émergents et investir dans l’innovation et la technologie qui seront essentielles à la décarbonisation de l’économie mondiale.

C’est le partenariat entre le gouvernement et le secteur privé qui a conduit au développement de vaccins COVID-19 en un temps record. Lorsque nous exploitons le pouvoir des secteurs public et privé, nous pouvons réaliser des choses vraiment incroyables. C’est ce que nous devons faire pour atteindre le zéro net.

Donner aux clients le choix des votes en matière ESG

Le capitalisme des parties prenantes consiste à fournir des rendements durables et à long terme aux actionnaires. Et la transparence autour de la planification de votre entreprise pour un monde net zéro en est un élément important. Mais ce n’est qu’une des nombreuses divulgations que nous et d’autres investisseurs demandons aux entreprises de faire. En tant que gardiens du capital de nos clients, nous demandons aux entreprises de démontrer comment elles vont s’acquitter de leur responsabilité envers les actionnaires, notamment par le biais de pratiques et de politiques environnementales, sociales et de gouvernance saines.

En 2018, j’ai écrit que nous allions doubler la taille de notre équipe d’intendance et elle reste la plus importante de l’industrie. Nous avons constitué cette équipe afin que nous puissions comprendre les progrès de votre entreprise tout au long de l’année, et pas seulement pendant la saison des procurations. C’est à vous de tracer votre propre route et de nous dire comment vous avancez. Nous cherchons à comprendre l’éventail complet des problèmes auxquels vous êtes confrontés, pas seulement ceux qui font l’objet du bulletin de vote, mais aussi les éléments qui concernent votre stratégie à long terme.

Tout comme d’autres parties prenantes adaptent leurs relations avec les entreprises, de nombreuses personnes repensent leurs relations avec les entreprises en tant qu’actionnaires. Nous constatons un intérêt croissant parmi les actionnaires, y compris parmi nos propres clients, pour la gouvernance d’entreprise des sociétés ouvertes.

Nous nous engageons pour un avenir où chaque investisseur, même les investisseurs individuels, peut avoir la possibilité de participer au processus de vote par procuration s’il le souhaite.

Nous savons qu’il existe d’importants obstacles réglementaires et logistiques pour y parvenir aujourd’hui, mais nous pensons que cela pourrait apporter plus de démocratie et plus de voix au capitalisme. Chaque investisseur mérite le droit d’être entendu. Nous continuerons à poursuivre l’innovation et à travailler avec d’autres acteurs du marché et régulateurs pour faire avancer cette vision vers la réalité.

Bien sûr, de nombreux chefs d’entreprise sont responsables de la supervision des actifs en actions, que ce soit par le biais des fonds de pension des employés, des comptes de trésorerie d’entreprise ou d’autres investissements effectués par votre entreprise. Je vous encourage à demander à votre gestionnaire d’actifs de vous donner la possibilité de participer plus directement au processus de vote par procuration.

L’équipe Investment Stewardship de BlackRock reste au cœur de notre approche fiduciaire, et nombre de nos clients préfèrent que l’équipe continue de s’engager et d’exécuter le vote en leur nom. Mais fondamentalement, les clients devraient au moins avoir le choix et la possibilité de participer plus directement au vote.

Chez BlackRock, nous sommes convaincus que les entreprises sont plus performantes lorsqu’elles réfléchissent à leur rôle dans la société et agissent dans l’intérêt de leurs employés, clients, communautés et actionnaires.

Cependant, nous pensons également qu’il reste encore beaucoup à apprendre sur l’impact de la relation d’une entreprise avec ses parties prenantes sur la valeur à long terme. C’est pourquoi nous lançons un Center for Stakeholder Capitalism, pour créer un forum de recherche, de dialogue et de débat. Cela nous aidera à explorer davantage les relations entre les entreprises et leurs parties prenantes et entre l’engagement des parties prenantes et la valeur actionnariale. Nous réunirons des PDG, des investisseurs, des experts en politiques et des universitaires de premier plan pour partager leur expérience et livrer leurs idées.

Il n’est pas facile de répondre aux intérêts divergents des nombreuses parties prenantes divergentes d’une entreprise. En tant que PDG, je le sais de première main. Dans ce monde polarisé, les PDG auront invariablement un ensemble de parties prenantes exigeant que nous fassions une chose, tandis qu’un autre ensemble de parties prenantes exigera que nous fassions exactement le contraire.

C’est pourquoi il est plus important que jamais que votre entreprise et sa direction soient guidées par sa raison d’être. Si vous restez fidèle à l’objectif de votre entreprise et que vous vous concentrez sur le long terme, tout en vous adaptant à ce nouveau monde qui nous entoure, vous offrirez des rendements durables aux actionnaires et contribuerez à réaliser le pouvoir du capitalisme pour tous.

Notes de fin

1 Kushel R., Van Nostrand E., Weinberg C., Paul V., Tran Q., Kazdin J., Schwaiger K., Basu D., Segafredo L., Dieterich C., Seeking outperformance through sustainable insights, BlackRock, Octobre 2021, page 8. (retourner)

4 Sources : Morningstar, Simfund, Broadridge. Les données incluent les fonds communs de placement durables, les ETF, les actifs sous gestion institutionnels et alternatifs, tels que définis par des sources de données tierces, à l’exclusion des indicateurs d’intégration/d’engagement. Données MF et ETF en date d’octobre 21, données institutionnelles et alternatives en date de juin 21. (retourner)

Voici un cas publié sur le site de Julie McLellandqui aborde une situation fréquemment rencontrée dans la gouvernance des OBNL.

Dans ce cas-ci, Maria, la présidente du comité de gouvernance se questionne sur la meilleure approche à adopter dans la sélection des candidats aux postes d’administrateurs.

Comment gérer ce processus en s’assurant que le choix des bénévoles est optimal ?

Le cas a d’abord été traduit en français en utilisant Google Chrome, puis, je l’ai édité et adapté. On y présente la situation de manière sommaire, puis trois experts se prononcent sur le cas.

Bonne lecture ! Vos commentaires sont toujours les bienvenus.

Maria est la nouvelle présidente du comité de gouvernance d’une grande organisation à but non lucratif dont le conseil d’administration stagnait depuis de nombreuses années. Lorsqu’elle s’est jointe l’an dernier, elle était la première nouvelle administratrice depuis 2008. Les administrateurs étaient ravis de l’avoir et ont créé le comité en vue de redynamiser le conseil.

Le comité de Maria a entrepris un important travail de sollicitation et de recherche de candidatures auprès des membres afin de les inciter à siéger au conseil d’administration. Plusieurs administrateurs souhaitaient prendre leur retraite, et c’était le bon moment pour accueillir de nouveaux administrateurs sans se soucier de perturber les contributeurs de longue date.

Il y a quatre postes à pourvoir et aucun titulaire n’est candidat à une réélection. Six membres de haut niveau ont déposé leurs candidatures. Maria est maintenant inquiète parce qu’elle perçoit que les six candidats pensent qu’ils seront élus, mais les règlements généraux ne le permettent pas, car cela dépasserait la taille maximale du conseil d’administration.

Que peut faire Maria pour éviter de s’aliéner des bénévoles enthousiastes et pour pouvoir profiter des talents et compétences de tous ces volontaires ?

La réponse de Jane

Having a plethora of enthusiastic volunteers could be a great opportunity for Maria. The work her committee undertook would create a solid foundation for a successful board revitalisation and refreshment programme.

The maximum number of board members will be set out in the Constitution and must be complied with. The process for electing new board members from the membership will also be set out in the Constitution and the board may have limited influence in that process.

Assuming four of the six board candidates are successfully elected – what can Maria do to ensure the two candidates who miss out remain engaged? As Chair of the People & Culture Committee, there are a number of alternatives she could consider exploring:

1- The board sets up an aspiring or future director programme, offering the two unsuccessful candidates to be the first participants. This would enable them to learn about the workings of the board, gain improved understanding and ultimately be strong future board candidates.

2- Each person is co-opted onto a board committee where their specific skill sets and expertise are a good match (provided the Committee Charter or Terms of Reference allows for this).

3- Co-opting one or both individuals onto the board for a limited period of time, generally twelve months, within an AGM cycle (provided the Constitution allows for this).

4- If one of the individuals shows interest in the Board Secretary role and the incumbent is anticipating retiring, they could shadow the incumbent as part of an agreed succession plan.

Finally, regarding the four new board members – it’s crucial they are given a well-considered and comprehensive induction. This will give them the best possible start in their new roles.

____________________

Jane Davel is Chairperson of St Andrew’s Village Trust and a director of Rowing New Zealand, Cadastral Surveyors Licensing Board of New Zealand, and Electrical Workers Registration Board.

La réponse de Julie

This is a great problem to have; and important to resolve with care and empathy.

Maria should reflect on all communications with the nominees; has anyone given any candidate reason to believe that their appointment is a given? If so, she needs to have an honest and private conversation with the candidate to reset their expectations and apologise for any misunderstanding.

Even if all applicants for a board position have been aware from the start that this election has an uncertain outcome, Maria still needs to communicate with them and with her board colleagues. She must ensure that everyone is aware of the election process.

Maria could then assist the candidates by providing an opportunity for each of them to give a short statement to the members outlining why they are standing for election to the board and how they would propose to serve the organisation if elected. After that it is up to the members – only members can elect directors.

Maria should investigate other opportunities for candidates to serve, and to be recognised for serving. Many boards have an independent member on board committees (someone who is not a director or an employee but who brings an informed perspective to enrich discussions). These committee members make great future directors. Are there opportunities to volunteer in operations or stakeholder relations? Can they be appointed to future casual vacancies if they arise?

At very least, Maria must ensure every candidate, and especially the unsuccessful candidates, comes away from the process feeling that they have been respected and valued and that they would stand again!

______________________

Julie Garland McLellan is an experienced non-executive director and board advisor based in Sydney, Australia.

La réponse de Ricardo

Maria’s concern is not to upset valued members and at the same time, her focus is to add the best possible directors to the Board. She is actually in a good position because she has more interested, strong candidates than vacancies.

It is probable that any evaluation done by her or other Board members will be biased by the knowledge they might have of the applicants or by the fear to upset them. The best solution is to hire an external professional firm that understands board evaluations, succession planning and leadership development. This firm will start by asking the right questions which will lead to understanding and defining the priorities of the Board in the present environment.

Putting these needs on paper, and adding a diversity policy, will help formulate a comprehensive board seat specification. Thereafter, the six applicants will be interviewed by the firm. They will explain the process and ask the right questions without giving the impression of an examination. This will ensure the selection process is without biases or preferences and is conducted in a professional way.

The firm will discuss the findings with Maria, and it will become clear which candidates to prioritize, and ultimately which ones to appoint. Maria will communicate with the selected ones and finalise their appointment. As a last step a clear communication of the results should be given personally by Maria to the members that were not selected.

The end result would probably be that no one will remain with hard feelings and that the composition of the Board will be the best possible.

_____________________

Ricardo Backer is chairman of General Managers and HR VPs Group for Vistage Worldwide and Founder and Managing Partner of Backer Partners. He is a certified director for public companies from the Instituto de Gobernanza Empresarial y Publica and is based in Buenos Aires, Argentina.

Voici un article, auquel j’ai collaboré, qui a été publié sur le blogue Gouvernail de Joanne Desjardins dans le journal les affaires.

L’auteure aborde un sujet sensible dans le monde de la gouvernance. Elle pose de vraies questions sur les responsabilités des acteurs de la gouvernance, qui ont une réelle incidence sur le renouvellement des CA.

Comment assurer une plus grande diversité dans les conseils d’administration, si les systèmes de gouvernance en vigueur dans les entreprises autorisent leurs PDG à siéger à plusieurs conseils d’administration ?

Quelle attention les comités de recrutement accordent-ils aux candidats siégeant à plusieurs conseils d’administration ?

En quoi le fait de siéger à plusieurs CA, souvent avec les mêmes administrateurs, et pour de longues périodes, porte-t-il atteinte à l’indépendance requise de fiduciaire ?

Je vous invite à lire cet article ; vos commentaires sont les bienvenus.

Qui, concrètement, s’intéresse au nombre de CA auxquels les administrateurs siègent ?

D’abord, les comités de gouvernance et les présidents des conseils qui ont la responsabilité de s’assurer de l’efficacité de la conduite des affaires du CA, dans l’exécution de leur rôle de fiduciaire. C’est donc souvent le CA lui-même qui doit avoir ces préoccupations, et qui peut imposer ses propres règles.

Ensuite, les investisseurs institutionnels sont de plus en plus préoccupés par la participation d’administrateurs à un trop grand nombre de CA. En effet, ils sont d’avis que la capacité des administrateurs à s’acquitter efficacement de leurs fonctions s’en trouve affectée si ceux-ci siègent à plusieurs CA. En plus des autres engagements professionnels, la fonction d’administrateur est très accaparante, notamment pour les PDG. La disponibilité est un critère essentiel pour un administrateur qui exerce son rôle de fiduciaire avec sérieux.

Enfin, les firmes de conseil en votation telles que Institutional Shareholder Services (ISS) et Glass Lewis recommandent aux actionnaires de s’abstenir de voter en faveur des administrateurs siégeant à un trop grand nombre de CA de sociétés inscrites en bourse.

Qu’entend-on par un trop grand nombre de CA ? On constate, depuis plusieurs années, que les organisations imposent des limites aux nombres et aux durées des mandats d’administrateurs, l’objectif étant de refléter le lien direct entre l’engagement en termes de temps et la performance.

Plusieurs CA et investisseurs institutionnels, soucieux de prendre les mesures raisonnables pour que les administrateurs puissent consacrer suffisamment de temps à leurs fonctions, appliquent les principes directeurs suivants lorsqu’ils analysent les candidatures d’administrateurs :

Pour ce qui est des candidats occupant un poste de chef de la direction (PDG) ou un autre poste de haute direction dans une société́ ouverte, on privilégie généralement des candidats siégeant à un maximum de deux (2) conseils d’administration de sociétés ouvertes (y compris celui du candidat) ;

Pour ce qui est des autres candidats, on privilégie les candidats siégeant à un maximum de cinq (5) conseils d’administration de sociétés ouvertes (y compris celui de l’entreprise visée).

Dans cette optique, le nombre de CA auxquels un administrateur siège devrait-il être davantage limité afin d’éviter le phénomène du « Director overboarding » ? Les autorités des marchés financiers au Canada ne fournissent pas de directives précises sur le nombre maximum de CA auxquels un administrateur devrait siéger. On note qu’il y a encore beaucoup de latitude laissée aux administrateurs. Tout au plus, les autorités réglementaires recommandent-elles la divulgation dans les rapports aux actionnaires.

Mentionnons que les CA de sociétés ouvertes affiliées ou autrement reliées entre elles sont souvent considérés comme un seul CA. Certains CA imposent une limite aux membres de comité. Par exemple, certaines entreprises prescrivent qu’un administrateur siégeant au comité d’audit ne devrait pas siéger à plus de trois autres comités d’audit de sociétés publiques.

Évidemment, les limites précitées ne tiennent pas compte de l’implication des administrateurs au sein des CA d’organisations à but non lucratif (OBNL). Les administrateurs bénévoles qui sont très engagés dans la mission de ces organisations n’ont souvent pas la disponibilité nécessaire pour participer efficacement aux travaux requis.

Certaines entreprises demandent à ce que les administrateurs les informent avant d’accepter un poste d’administrateur. Le CA, sous la loupe du comité de gouvernance, évalue alors, de concert avec le président du CA, si l’engagement sollicité par l’administrateur risque de nuire à l’exercice d’un jugement indépendant en le plaçant en situation de conflit d’intérêts, et s’il demeure apte à remplir ses fonctions d’administrateur.

À l’heure où nous assistons à la professionnalisation de la fonction d’administrateur, il n’est pas rare de constater qu’un administrateur cumule plusieurs CA. Certains administrateurs monopolisent le peu de sièges disponibles limitant ainsi la capacité de diversifier les CA. En effet, on constate une propension des administrateurs à se nommer entre eux. Cette pratique a tendance à créer un cercle fermé d’initiés limitant ainsi la capacité des CA à se renouveler et à se diversifier. Or, les attentes envers les administrateurs ne font que s’accroître ainsi que les responsabilités liées au travail sur les comités du conseil.

Siéger à un CA est un privilège et non un droit. Un privilège duquel découle un devoir de fiduciaire ainsi qu’un engagement appréciable en termes de temps. Ce privilège doit être exercé avec circonspection. Un CA performant adopte des pratiques de gouvernance exemplaires et il s’assure de la pleine disponibilité des administrateurs, ainsi que de la diversité de profil de ceux-ci.

_________________________________

Cet article a été rédigé en collaboration avec Marie-France Veilleux, conseillère exécutive et Jacques Grisé, aviseur chez Brio, boutique de management.

Aujourd’hui, je vous présente la gouvernance des entreprises vue sous l’angle de la prééminence de la raison d’être économique ET sociale.

André Coupet et Philippe Carpentier ont accepté d’agir à titre d’auteurs invités sur mon blogue en gouvernance, et je les remercie énormément. La perspective exprimée dans leur modèle innovant est très inspirante pour les gestionnaires prêts à envisager une nouvelle façon de concevoir la gouvernance et le management des entreprises, en tenant compte des parties prenantes.

Leur article fait partie intégrante de l’ouvrage publié récemment par André Coupet « Vers Une Entreprise Progressiste, le modèle pour basculer dans un capitalisme humaniste au service des parties prenantes » (1).

Après avoir exercé le métier de conseil en stratégie à Montréal et à Paris, au sein du Groupe SECOR, André Coupet* se concentre sur le modèle de l’entreprise progressiste. Élaboré en collaboration avec le Groupement des chefs d’entreprise du Québec et des think tanks français, ce modèle s’inscrit dans la raison d’être de l’auteur : « Inciter les chefs d’entreprise à mettre leur organisation au service d’un monde meilleur ».

Philippe Carpentier** est associé et conseiller stratégique de la firme Brio Conseils pour laquelle il réalise, depuis plusieurs années, des transformations d’entreprises complexes, en collaboration étroite de hauts dirigeants. Ses interventions touchent notamment des restructurations, des expansions géographiques, des fusions et des acquisitions, de nouveaux positionnements, la création ou le repositionnement d’unités d’affaires, le changement de leadership, la nouvelle gouvernance, etc.

Bonne lecture. Vos commentaires sont les bienvenus !

GOUVERNANCE DE L’ENTREPRISE PROGRESSISTE

par André COUPET* et Philippe CARPENTIER**

De plus en plus de dirigeants sont aujourd’hui convaincus que la maximisation de la valeur au seul bénéfice des actionnaires a créé d’immenses déséquilibres économiques et sociaux dans nos sociétés tout en ne garantissant pas l’utilisation optimale des ressources disponibles sur la planète.

Désormais, beaucoup d’entre eux s’intéressent à la RSE ou aux nouveaux modèles d’entreprise relevant de la « Purpose Economy » (2) aux États-Unis, ou du phénomène B-CORP présent non seulement aux États-Unis, mais aussi au Canada et en Europe, ou encore du récent mouvement des « Entreprises à Mission » en France.

Stimulants, ces modèles sont toutefois peu diserts sur le thème de la stratégie et surtout celui de la Gouvernance, sujet délicat puisqu’il s’agit de définir qui détient le pouvoir et comment celui-ci s’exercera. Nous proposons ci-après une nouvelle façon de concevoir la gouvernance, cette proposition ne pouvant se comprendre qu’en revisitant le modèle de l’Entreprise Progressiste, présenté initialement dans la Revue Gestion (3) à l’automne 2016. S’appuyant sur le vécu de femmes et d’hommes d’affaires sollicités par André COUPET au sein de divers think tanks, Terra Nova et Entreprise et Progrès en France, et le Groupement des Chefs d’Entreprise du Québec, ce modèle innovant est ancré dans une réalité vécue par des entreprises voulant faire autrement tout en étant parfaitement rentables (4).

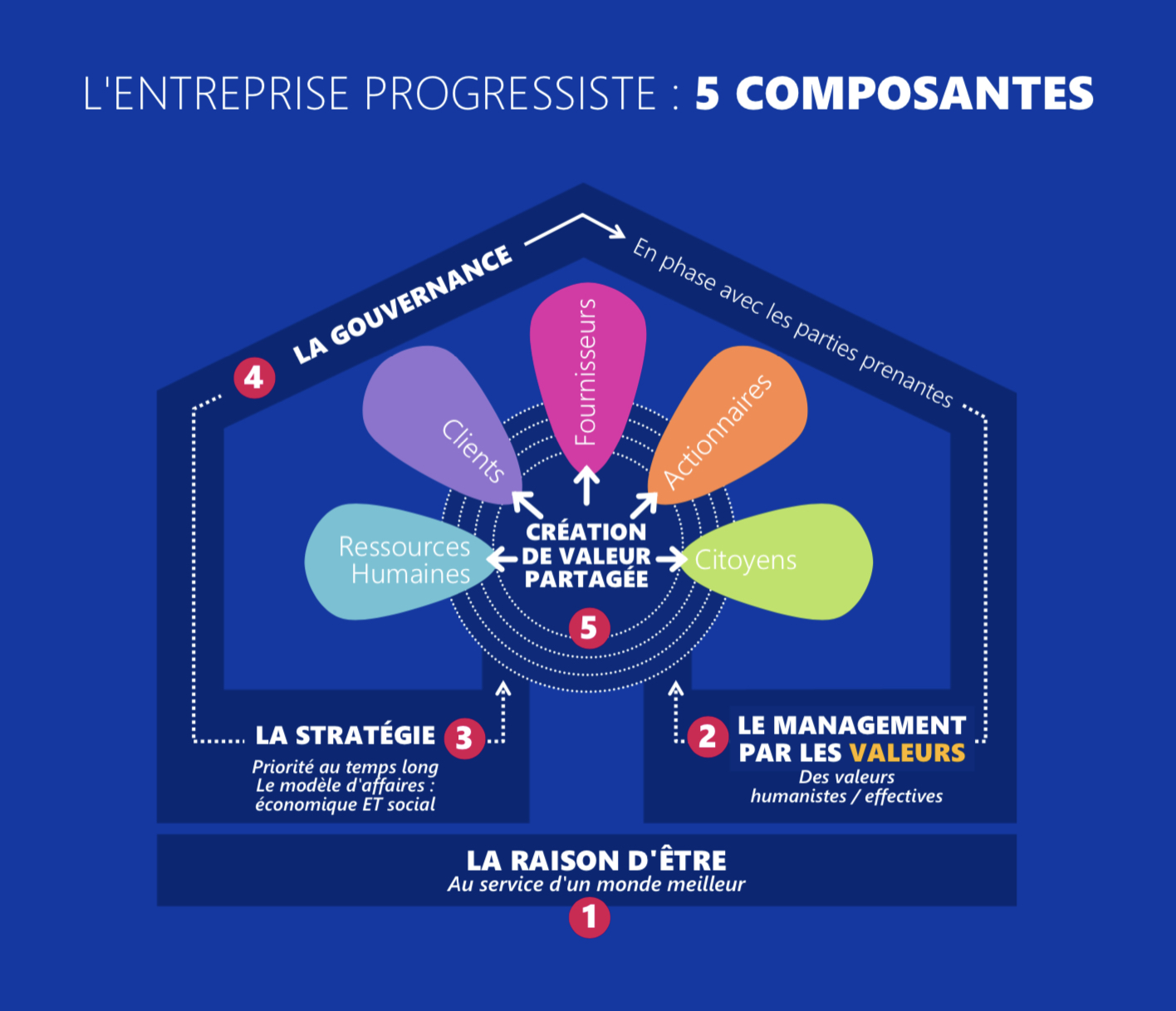

L’entreprise progressiste : Cinq Composantes interreliées

L’entreprise progressiste allie l’économie et l’humanisme dans sa raison d’être, dans son éthique, dans sa stratégie et dans sa gouvernance. Bien commun, l’entreprise progressiste se veut profitable : le profit permet de créer de la valeur pour l’ensemble de ses parties prenantes ; il est un moyen au service d’une fin (« Purpose before profit »). Volontaire, l’entreprise progressiste se différencie de ses concurrentes par sa contribution à la Société, contribution positive apportant du sens aux clients de l’entreprise et à tous les acteurs et partenaires qui participent à la création de valeur.

Concrètement, le modèle de l’entreprise progressiste se structure autour de 5 composantes :

1— Une Raison d’être économique ET sociétale

La raison d’être d’une entreprise définit ce pourquoi celle-ci existe, ce qu’elle apporte de fondamentalement utile à ses clients Et à la société, et ce, si possible, de façon distinctive. Au-delà des offres, de la technologie et même du domaine d’intervention, la raison d’être cible une préoccupation reliée à la Société. Au domaine choisi s’ajoute une contribution à la construction d’un monde meilleur.

Danone résume ainsi sa raison d’être en une phrase : « apporter la santé par l’alimentation au plus grand nombre » ; la formule « Du bonheur à l’intérieur et à l’extérieur » que véhicule PRANA, un distributeur canadien d’aliments biologiques et certifiés sans OGM, illustre bien cette vision qui va bien au-delà du produit.

2— Des valeurs humanistes

L’éthique d’une entreprise au service du bien commun peut se définir autour des 4 valeurs clés de l’humanisme : le respect, l’équité, l’honnêteté et l’ouverture à l’autre (bienveillance, diversité, altruisme…). Inscrites dans le processus décisionnel, ces valeurs débouchent sur un management participatif, libéré, et sur des modes d’organisation plus horizontaux, plus propices à la mobilisation de tous les acteurs.

3— Une Stratégie intégrée

Il n’y a pas un Plan d’affaires d’un côté avec ses objectifs économiques (Chiffre d’affaires, marge, part de marché…) et une démarche environnementale et sociétale de type RSE de l’autre comme si celle-ci venait corriger, adoucir la stratégie. L’aspect sociétal de la raison d’être est intégré dans le modèle d’affaires en s’inspirant de concepts issus de l’économie circulaire, du commerce équitable ou plus efficacement encore de l’économie de la fonctionnalité qui est centrée sur l’utilité et l’usage du produit plutôt que sur la propriété et l’achat : le manufacturier de voitures se lancera dans la location de voitures ou même l’autopartage.

Une stratégie intégrée débouche naturellement sur une performance globale où le profit et les indicateurs économiques font cause commune avec les indicateurs « sociétaux », du niveau d’engagement des employés à la proportion d’énergie renouvelable utilisée tout au long de la chaîne de valeur en passant par le taux de satisfaction des fournisseurs ou la création d’emplois dans la communauté…

4— Une création de valeur partagée

Traditionnellement, les exercices de définition de la stratégie, qui visent à maximiser le retour aux actionnaires, passent par une « proposition de valeur » attractive, unique si possible, en faveur des clients : Amazon ou Ryan Air font cela très bien sans être des entreprises progressistes puisque les autres parties prenantes, employés, fournisseurs, territoire…, font plutôt l’objet d’une extraction de valeur sans contrepartie.

La stratégie de l’entreprise progressiste définit, non pas une, mais 5 propositions de valeur, une par grande partie prenante : outre les clients, il faut une proposition de valeur pour les employés : promettre — on fait ici référence à la marque employeur — et délivrer un développement des compétences, des évolutions de carrière, des parcours à l’international, des possibilités de prendre des congés sabbatiques ou autres, etc. Pour les fournisseurs, il s’agira de les impliquer dans les processus de définition de la stratégie, d’amélioration de la qualité, d’innovation, dans un partenariat à long terme. Pour le territoire, il s’agira de s’engager sur la création d’emplois, de collaborer avec les universités ou collèges pour ajuster les programmes de formation aux réalités nouvelles, etc. Autant de propositions de valeur attractives qui font que les clients, les étudiants ou les chercheurs d’emplois, les fournisseurs, les territoires… voudront travailler avec cette entreprise qui crée de « la valeur partagée ».

5— Une Gouvernance en cohérence avec l’approche par les parties prenantes

À partir du moment où l’on comprend que l’intérêt à long terme de l’entreprise est de travailler en intelligence et de créer de la valeur avec et pour l’ensemble des parties prenantes, et à partir du moment où l’on reconnaît que les résultats aujourd’hui sont désormais une fonction de 4 facteurs : le talent, le capital, le temps et l’alignement des intérêts de l’écosystème, il devient logique, impératif d’intégrer le talent et les principales parties prenantes dans les instances de gouvernance de l’entreprise. Le système anglo-saxon est peu ouvert à cette idée. En Europe, 13 pays ont déjà adopté des législations qui font entrer les salariés dans les conseils d’administration ; depuis près de 50 ans, l’Allemagne fonctionne plutôt bien, n’est-ce pas ? avec le principe de la codétermination ; les administrateurs salariés étant obligatoirement à égalité avec les administrateurs actionnaires dans les conseils des entreprises de plus de 2000 employés.

À la codétermination nous préférons la TRIDÉTERMINATION, une gouvernance et donc une organisation du CA fondées sur 3 piliers plutôt que deux. Nous préconisons une approche plus ouverte, qui ne se referme pas sur la dialectique capital-travail, plutôt passéiste, peu en phase avec la nécessaire prise en considération du principal facteur de succès qu’est le talent. Or celui-ci ne se loge pas que chez les employés, mais également chez les clients et chez les fournisseurs, lesquels font aujourd’hui de la co-construction de produits ou services avec l’entreprise. Cette opposition capital-travail serait d’ailleurs plus délicate autour de la table du conseil d’administration des entreprises ayant un historique chargé en matière de relations de travail.

Les administrateurs indépendants peuvent constituer la troisième force des conseils et éviter l’éventuelle confrontation évoquée précédemment. Toutefois, aujourd’hui, les administrateurs indépendants, qui sont choisis pour leur compétence, leur parcours, leur sagesse…, n’ont pas de mandat particulier autre que celui de veiller à la conformité des instances et à la pérennité des entreprises, ce qui convient évidemment bien aux actionnaires.

Tout en conservant ces deux responsabilités, on peut demander explicitement aux administrateurs indépendants d’être particulièrement vigilants quant aux intérêts à court et à long terme de toutes les parties prenantes ; ils veilleront notamment à ce que les réalités, les difficultés et les attentes des clients, des fournisseurs, de la Société civile ou du territoire… soient prises en compte. Les administrateurs indépendants existent déjà dans nombre d’entreprises ; hormis le choix des candidats qui sera un peu plus complexe, cette solution est plus simple et surtout dépourvue de tout conflit d’intérêts potentiel contrairement à la proposition parfois suggérée de nommer des administrateurs représentant les clients ou les fournisseurs. Il importe d’ailleurs ici de rappeler que les administrateurs sont tenus de défendre les intérêts de toute l’entreprise, de faire corps avec les décisions du Conseil d’administration, cette instance devant réfléchir et décider dans la sérénité, la discrétion et la solidarité.

Cette remarque s’impose pour éviter toute ambiguïté en ce qui a trait aux administrateurs salariés. Élus par l’ensemble des employés de l’entreprise, le rôle des administrateurs salariés ne doit pas être confondu avec celui d’autres acteurs, syndiqué ou non, membre des instances représentatives du personnel. Le thème des relations de travail, avec tous ses sujets extrêmement concrets concernant la vie de celles et de ceux qui travaillent dans l’entreprise, n’a pas à envahir l’ordre du jour du CA, instance fondamentale pour la pérennité de l’entreprise et centrée en conséquence sur la stratégie. Le dialogue social s’inscrit dans l’opérationnel ; il relève de la direction générale ou de la direction des ressources humaines.

Le CA, acteur clé de la réflexion stratégique

Trop souvent, le CA ne fait qu’approuver et contrôler. Dans l’entreprise progressiste, le CA se réapproprie le temps long et aligne l’entreprise sur sa raison d’être, il s’implique donc avant, pendant et après le choix de la stratégie. Le CA est au cœur du processus de réflexion stratégique, dans sa formulation, dans les décisions auxquelles il aboutira, dans le contrôle de sa mise en œuvre et dans l’examen des résultats.

Dans l’entreprise progressiste, le CA et l’équipe de direction ne sont pas isolés l’un de l’autre, voire en opposition dans des calculs pour savoir qui a le plus d’ascendant sur l’autre… C’est pourquoi, par exemple, pour préparer la stratégie, les membres du CA et de l’équipe de direction se retrouvent conjointement lors de 1 ou 2 journées de réflexion et de partage où les statuts de mandants et de mandataires sont mis de côté pour faciliter les échanges.

En étant composé de représentants des parties prenantes et en se concentrant sur la stratégie, le CA trouve toute sa place : il est le décideur ultime, pleinement responsable. Et il devient inutile de mettre en place, à côté du CA, comme certains le proposent, un comité des parties prenantes, qui ne peut être qu’un assemblage hétéroclite, sans pouvoir, consultatif, permettant au CA traditionnel de se défausser, d’esquiver ses responsabilités à l’égard des parties prenantes autres que les actionnaires.

LA GOUVERNANCE, la clé du changement de paradigme

On reproche souvent aux entreprises de ne faire que du verdissement d’image quand celles-ci se contentent de capitaliser sur l’angoisse écologique des consommateurs en mettant en avant quelques belles initiatives en faveur de l’environnement.

La distinction entre ces entreprises opportunistes et celles qui souhaitent s’inscrire comme des organisations citoyennes, pleinement responsables et soucieuses de la prospérité de toutes les personnes qui, à des degrés divers, dépendent d’elles, se fera au regard de leur stratégie et, ultimement, de leur gouvernance : La Stratégie est-elle intégrée, au service d’une raison d’être porteuse de sens pour la Société, empreinte d’altruisme en lieu et place de la cupidité ? La gouvernance est-elle en phase avec cette ouverture vers tous les acteurs, en harmonie avec son environnement ?

La gouvernance, telle que définie ici, fait que le modèle de l’entreprise progressiste va bien au-delà de la RSE traditionnelle ; elle constitue la clé de voûte d’un capitalisme nouveau, le capitalisme des parties prenantes (5).

Notes et références

1 — COUPET A. « Vers une entreprise progressiste, le modèle pour basculer dans un capitalisme humaniste au service des parties prenantes », Éditions Paris Québec Inc., décembre 2020 ; disponible sur http://www.entrepriseprogressiste.com.

2— HURST A. « The Purpose Economy », Elevate, 2014.

3— COUPET A. et DORMAGEN E. « Au-delà de la RSE — l’entreprise progressiste », Gestion, vol.41, n° 3, automne 2016, p.25-29.

4— COUPET A. et JEZEQUIEL M. « L’Éthique créatrice de valeur partagée », Gestion, vol.43, n° 4, hiver 2018, p.81-83.

5— COUPET A. et LEMARCHAND A. « Vers un capitalisme des parties prenantes », La Croix, 14 janvier 2019.

Les auteurs :

* André Coupet est licencié en Sciences économiques de l’Université de Paris et diplômé MBA de l’Université de Sherbrooke, André Coupet a exercé pendant plus de 30 ans le métier de conseil en stratégie, notamment les stratégies « client », à Montréal et à Paris. Il se concentre aujourd’hui sur l’émergence d’un nouveau modèle économique pour les entreprises. Il a ouvert et dirigé la filiale parisienne du Groupe canadien SECOR. Homme de conviction, il écrit régulièrement dans des journaux économiques ou des revues universitaires, notamment la Revue Gestion HEC Montréal, et s’implique dans des forums de réflexion progressiste conformément aux valeurs qu’il défend.

** Philippe Carpentier est associé et conseiller stratégique de la firme Brio Conseils pour laquelle il réalise, depuis plus de 20 ans, des transformations d’entreprises complexes, en collaboration étroite de hauts dirigeants. Ses interventions touchent notamment des restructurations, des expansions géographiques, des fusions et des acquisitions, de nouveaux positionnements, la création ou le repositionnement d’unités d’affaires, le changement de leadership, la nouvelle gouvernance, etc.

Voici un article de Colin Melvin*, publié sur le site de Harvard Law School Forum on Corporate Governance, qui s’interroge sur ce que les investisseurs institutionnels peuvent faire pour remédier aux iniquités raciales de plus en plus évidentes et aux incohérences avec leurs engagements de responsabilité dans les affaires.

Je vous invite à lire la version française de la publication effectuée par Google, que j’ai corrigée. Ce travail de correction est certainement encore perfectible, mais le résultat est très satisfaisant.

Alors que la diversité des sexes est une priorité croissante depuis plusieurs années, les investisseurs n’ont pas abordé la diversité raciale avec un enthousiasme et une urgence similaires. Au Royaume-Uni, la Parker Review et les recommandations de la baronne McGregor-Smith ont exhorté les décideurs publics et les organisations privées à se concentrer sur l’augmentation des représentations des minorités ethniques dans les conseils d’administration des entreprises FTSE 100 [1] et à publier les chiffres de l’écart salarial ethnique. [2] Cependant, peu de progrès ont été réalisés. Le sujet de la diversité raciale dans le secteur de l’investissement a été récemment soulevé dans une lettre ouverte au Royaume-Uni d’un groupe appelé Black Women in Asset Management, invitant l’industrie à aller au-delà des déclarations de solidarité et de lutte contre le racisme. [3] Les nombreuses manifestations de Black Lives Matter, catalysées par le meurtre de George Floyd, ont mis en évidence notre interdépendance au milieu d’une crise sanitaire mondiale et le besoin urgent d’agir. Il est temps de se demander ce que les investisseurs institutionnels peuvent faire pour remédier aux iniquités raciales de plus en plus évidentes et à leur incohérence avec les engagements de responsabilité dans les affaires et l’investissement.

Opportunités inégales

Les investisseurs institutionnels sont aux prises avec un défi culturel important pour s’attaquer aux problèmes de racisme, d’inégalité des chances et du manque associé de diversité raciale dans leur industrie. Il ne suffit plus qu’ils déclarent simplement ce qu’ils attendent des entreprises bénéficiaires en matière de diversité. Ils doivent agir en conséquence et adopter la diversité au sein de leurs propres institutions d’investissement ou entreprises de gestion d’actifs. Ils ont l’occasion d’établir des parallèles entre le pouvoir de diversification de leurs investissements et la diversification dans leur recrutement et la gestion des talents, comme une valeur ajoutée significative dans les deux contextes. Des équipes d’investissement avec des antécédents diversifiés contribuent avec une plus grande variété de perspectives, ce qui augmentera à terme la qualité de la prise de décision en matière d’investissement.

L’absence évidente de diversité raciale et le débat autour de l’égalité des chances ont conduit de nombreuses entreprises d’investissement à se défendre au motif qu’elles sont ouvertes à tous. Cependant, il n’y a pas d’égalité des chances pour le candidat qui se bat contre des décennies de discrimination et de choix limité, de l’accès à l’éducation aux préjugés inconscients. De nombreux gestionnaires d’actifs se concentrent sur les programmes d’études supérieures lorsqu’ils tentent d’attirer des talents nouveaux et diversifiés. Ces programmes peuvent apporter la diversité des sexes à l’industrie, mais ils ajoutent rarement la diversité raciale, car ils ont tendance à se concentrer sur des universités spécifiques à faible représentation minoritaire.

Il existe des préjugés cognitifs dans la façon dont nous prenons des décisions lors de l’embauche de personnes pour entreprendre des recherches d’investissement et dans nos décisions d’investissement elles-mêmes. Outre les programmes d’études supérieures, une grande partie des emplois sont sécurisés via des réseaux personnels. Nous avons tendance à réseauter dans des cercles qui se chevauchent, c’est-à-dire à être entourés de personnes avec lesquelles nous sommes liés, que nous connaissons, avec qui nous sommes allés à l’école ou avec qui nous avons fait affaire. Ce comportement crée un cycle d’autorenforcement de pratiques d’embauche biaisées, alimentées par la promotion des contacts personnels, ce qui rend difficile pour les talents en dehors du cercle d’avoir les mêmes opportunités que leurs pairs à l’intérieur. Nous pouvons donc bénéficier d’une recherche délibérée de talents au-delà de nos réseaux personnels. Cependant, une présentation courante de ce problème est qu’il concerne le « pipeline » de talents, qui échappe au contrôle du responsable du recrutement. Autrement dit, il n’y a tout simplement pas de candidats appartenant à une minorité ethnique intéressés et aptes aux offres d’emploi. Bien sûr, ce n’est pas vrai. En sortant de nos cercles qui se chevauchent, nous nous rendrons compte que le talent est très largement réparti entre les communautés, les universités et les régions géographiques. Il n’y a pas de limitation du talent. Mais, il existe une telle chose que la limitation des chances.

Le problème ne réside pas uniquement dans les postes d’entrée de gamme. Certains candidats appartenant à des minorités ethniques pourraient réussir à trouver un rôle dans le secteur de l’investissement, seulement pour lutter contre la discrimination et le favoritisme lorsqu’ils tentent de faire progresser leur carrière, se heurtant à des plafonds de verre aux niveaux intermédiaire et supérieur. Une étude de l’UE [4] montre que les minorités ethniques sont souvent sous-représentées dans les postes de direction et ont tendance à occuper des emplois de niveau inférieur. L’étude montre en outre qu’au Royaume-Uni, les employés noirs et issus de minorités ethniques sont moins susceptibles d’être évalués et reconnus pour leurs performances élevées. Il en résulte que davantage de minorités ethniques ont du mal à faire avancer leur carrière par rapport à leurs homologues blancs.

Un appel aux propriétaires d’actifs à agir

Le manque de diversité raciale dans le secteur de la gestion d’actifs affectera certainement négativement la qualité des processus de prise de décision en matière d’investissement. Les équipes d’investissement dépourvues d’une base de connaissances diversifiée peuvent être contraintes lors de la sélection et de l’interaction avec les entreprises dans lesquelles elles investissent. La capacité d’analyser les risques et les opportunités à travers les lentilles de différentes perspectives est importante pour une bonne gestion et une bonne prise de décision en matière d’investissement. Dans l’investissement mondialisé, comme dans les affaires, nous espérons et nous nous attendons à ce que les équipes d’investissement et les gestionnaires d’actifs comprennent et reflètent généralement la diversité du monde. Cependant, c’est loin d’être le cas.

Les propriétaires d’actifs sont en mesure d’influencer la manière dont les gérants d’actifs abordent la diversité, dans leur sélection, leur suivi et leur dialogue. L’ordre du jour d’une réunion typique entre les gestionnaires d’actifs et leurs clients a tendance à se concentrer sur la performance des investissements à court terme, les frais et les risques, avec une attention accrue récente aux risques environnementaux, sociaux et de gouvernance (ESG), et à la gérance des actifs dans lesquels ils investissent. Cependant, les propriétaires d’actifs pourraient utilement lancer chaque nouvelle discussion de mandat avec « Parlez-nous de votre entreprise ». Il faut s’attendre à ce que les gestionnaires d’actifs démontrent que la diversité est effectivement recherchée et mise en œuvre dans leurs propres entreprises. Cependant, en essayant de parvenir à une meilleure diversité raciale, les propriétaires d’actifs doivent être conscients de l’écart de perception entre ce que le gestionnaire d’actifs pense faire et ce qui se passe réellement. Autrement dit, il y a une tendance à examiner les chiffres à l’échelle de l’entreprise lors de l’examen de la diversité. Il est important de s’assurer que ceux-ci reflètent une véritable diversité dans leur répartition entre les fonctions et les niveaux organisationnels.

Diversité de pensée

Dans la poursuite d’une organisation diversifiée, il est important de comprendre comment la diversité contribue à la réalisation de notre objectif et de notre mission, plutôt que de simplement cocher les cases pour diverses caractéristiques physiques. Si les employés proviennent d’horizons, de cercles ou de réseaux similaires, nous ne réussirons probablement pas à réaliser la créativité qui résulte d’une diversité de pensées et de perspectives. Autrement dit, les gestionnaires d’actifs peuvent atteindre les objectifs internes de diversité raciale en embauchant des candidats de diversité raciale ayant des antécédents éducatifs, sociaux et culturels similaires, tout en continuant à commettre l’erreur classique d’embaucher la meilleure personne pour le poste, plutôt que la meilleure personne pour l’équipe ou organisation. Bien que les quotas, imposés en interne ou en externe, sont utiles pour commencer à changer les perspectives et les pratiques de recrutement,

La race se réfère uniquement à nos traits physiques, tels que la couleur de la peau ou des cheveux, tandis que l’appartenance ethnique classe les gens en fonction de leurs origines religieuses et culturelles en plus de leurs caractéristiques physiques. Les gestionnaires de placements doivent donc tenir compte de la diversité raciale et ethnique lors de leur recrutement. Pour parvenir à une diversité de pensée et de perspective, le secteur de l’investissement doit être ouvert à des points de vue différents. Il faut que les minorités soient écoutées. Cela nécessite un changement culturel.

Comment changerons-nous ?

Afin d’accroître la diversité raciale et l’inclusion au sein de l’industrie de l’investissement, en ce qui concerne ses pratiques commerciales, l’allocation du capital et la gérance, nous devons reconnaître le problème (et l’opportunité) comme à la fois systémique et culturel. Un article récent [5] souligne que les organisations ont tendance à être peu conscientes de leur racisme, tandis que certaines nient délibérément l’existence du problème. Les employés blancs ont tendance à résister à toute initiative antiraciste introduite et à ignorer la discrimination qui se produit au-delà des incidents évidents. Ils ne voient pas les préjugés cognitifs et les normes culturelles qui affectent négativement les évaluations du rendement, les promotions et les pratiques d’embauche. Afin de véritablement surmonter le problème de la discrimination et du racisme dans le secteur de l’investissement et de tirer parti des avantages de la diversité raciale, nous devons reconnaître l’existence et l’ampleur du problème et poursuivre activement le changement culturel requis. Les gestionnaires d’actifs devront rechercher des talents en dehors de leurs réseaux, ce qui peut nécessiter une discrimination positive et une action positive. Ils devront adopter de nouvelles pratiques d’embauche et de promotion afin de constituer une main-d’œuvre raciale diversifiée. Heureusement, cela est parfaitement cohérent avec une tendance mondiale et durable vers une plus grande durabilité des affaires et des investissements et c’est de plus en plus ce que leurs clients attendent d’eux.

*Colin Melvin est fondateur et directeur général d’Arkadiko Partners Ltd. et ancien responsable mondial de l’intendance chez Hermes Investment Management.