Voici le sommaire exécutif du document « La performance des sociétés canadiennes contrôlées inscrites au S&P/TSX : les effets favorables d’une vision à long terme sur les considérations environnementales, sociales et sur le rendement des actionnaires »

Ce document a été réalisé par François Dauphin, MBA, CPA, président-directeur général de IGOPP.

Bonne lecture !

Les entreprises familiales constituent l’assise fondamentale des économies de marché. Ces entreprises sont souvent empreintes d’une culture forte ancrée dans les valeurs du fondateur, et cette culture se développe, s’affermit au fil du temps, parfois même au-delà des premières générations qui se succèdent à la direction de la société familiale.

Ces sociétés ont tendance à prendre des décisions en fonction d’un horizon à long terme, en considération de l’ensemble de leurs parties prenantes et de l’environnement, car il est naturel pour ces sociétés de vouloir s’assurer

que les conditions futures demeureront favorables. C’est l’essence-même d’une création de valeur durable.

Au fil de leur croissance, les plus grandes de ces entreprises ont éventuellement dû faire un appel à l’épargne public. Soucieux de maintenir le contrôle sur les activités de l’entreprise, d’y conserver une culture qui reflète les valeurs à la source des succès passés de la société, ces entrepreneurs-fondateurs souhaitaient préserver le caractère unique

de leur entreprise et assurer leur capacité de continuer à insuffler leur vision à long terme malgré la présence de nouveaux actionnaires, anonymes et changeants pour la plupart.

En vertu des impératifs qui leur étaient propres au moment de l’introduction en bourse de leur entreprise, certains entrepreneurs-fondateurs n’avaient pas la possibilité de lever les fonds requis sans diluer leur participation en-deçà du niveau nécessaire au maintien du contrôle, ou ne souhaitaient pas que ce risque se matérialise éventuellement. Ils ont alors fait appel à des mécanismes leur assurant le maintien du contrôle, notamment par l’utilisation de différentes classes d’actions (DCA) conférant à chacune des droits particuliers (multiples droits de vote pour l’une des classes, par exemple, ou des droits exclusifs de nomination de membres au conseil d’administration de façon à en maintenir une majorité).

Que le contrôle soit exercé par une participation directe ou par le recours à une structure DCA, ces sociétés sontfréquemment ciblées par des catégories d’investisseurs qui jugent que leur gouvernance est déficiente, du moins

selon les balises établies pour les entreprises ayant un actionnariat diffus (sans actionnaire de contrôle). Ces critiques sont souvent encore plus acerbes à l’endroit des sociétés DCA, en raison du contrôle exercé sans une participation économique à la hauteur des droits exclusifs de nomination ou encore du pourcentage des votes exercés. Plusieurs groupes de pression militent fortement pour l’élimination de toute forme de structure DCA.

Ces critiques sont-elles justifiées ? Est-ce que la performance économique, sociale et environnementale à long terme des sociétés canadiennes contrôlées inscrites en bourse vient sanctionner cette perception de « mauvaise gouvernance » ?

Ces sujets, âprement débattus sur les différentes tribunes en gouvernance, ont également fait l’objet de beaucoup de recherches dans les cercles académiques. Car si des voix s’élèvent contre le maintien du contrôle par des actionnaires fondateurs et leur famille, d’autres se font de plus en plus entendre afin de permettre à de nouvelles générations d’entrepreneurs d’utiliser des structures DCA. Plusieurs pays ont récemment revu leurs règles afin de les autoriser sur leurs principales places boursières, et d’autres – comme la France ou l’Allemagne – considèrent sérieusement le faire dans un proche avenir.

Notre étude vise dans un premier temps à situer le débat et à faire une synthèse des conclusions et résultats provenant des recherches les plus récentes. Ensuite, nous avons comparé la performance des sociétés canadiennes contrôlées appartenant à l’indice S&P/TSX à celle de sociétés canadiennes à actionnariat diffus issues du même groupe. Les comparaisons ont porté autant au niveau des scores ESG (performance Environnementale, Sociale et en termes de scores de Gouvernance) que du rendement total pour les actionnaires sur des périodes de 5 et 10 ans.

De façon générale, à la suite de la revue approfondie des études récentes, celles-ci tendent à confirmer :

Un effet favorable du maintien du contrôle sur la capacité d’innovation des firmes et une meilleure qualité d’information financière (incluant l’utilité prédictive des données) divulguée par les sociétés contrôlées ;

Une plus importante longévité des firmes contrôlées comparativement à leurs homologues à une action-un vote ;

Un engagement plus prononcé des firmes contrôlées par des familles envers les critères sociaux et environnementaux, et que cet engagement était observable bien avant que l’investissement qualifié de « responsable » ne devienne une dimension incontournable et donc bien avant la popularité de l’acronyme « ESG » ;

Qu’il n’y a aucun appui péremptoire à l’hypothèse que les structures DCA nuisent à la valeur de l’entreprise ;

Que les sociétés canadiennes contrôlées, incluant celles avec une structure DCA, montrent des rendements totaux pour les actionnaires à long terme supérieurs à ceux de leurs homologues à actionnariat diffus ;

Que les actions des sociétés contrôlées tendent à afficher une volatilité moins grande, et offrent donc un niveau de risque inférieur pour les investisseurs ;

Que devant l’évidence de résultats financiers supérieurs pour les sociétés avec DCA, le débat s’est déplacé de plus en plus vers l’imposition de clauses crépusculaires visant à restreindre le maintien du contrôle à un horizon temporel prédéterminé. À cet égard, les discussions sont davantage

de nature théorique et difficilement appuyées de façon empirique. Néanmoins, on retient de l’argumentaire que la volonté de maintien de contrôle repose d’abord et avant tout sur la capacité de donner et d’exécuter une vision à long terme à l’organisation, et que l’imposition d’une limite de temps – surtout rapprochée – vient s’opposer à cette qualité première de facto.

Notre propre étude comparative a également permis de dégager plusieurs constats :

• Au niveau de la performance de l’action, nos résultats appuient ceux des études recensées et démontrent que les sociétés contrôlées canadiennes du S&P/TSX affichent un rendement total pour les actionnaires à long terme supérieur à leurs homologues non contrôlées ;

• Après comparaison d’échantillons de sociétés appariées selon le système de classification des industries, les sociétés contrôlées canadiennes du S&P/TSX affichent un meilleur indice de risque ESG non géré que leurs pairs non contrôlés, et ce, malgré le fait que l’indice soit biaisé en défaveur des sociétés contrôlées ;

• On observe que, depuis plus d’une dizaine d’années, et plus particulièrement lors de l’année de référence 2021, les sociétés contrôlées canadiennes du S&P/TSX affichent un score environnemental « E » supérieur à celui des sociétés non contrôlées ;

• En aucun temps depuis 10 ans peut-on affirmer que les sociétés non contrôlées sont supérieures aux sociétés contrôlées en matière de rendement social selon le score « S » ;

• Sans véritable surprise, puisque le fait d’être contrôlé (particulièrement à l’aide d’une structure DCA) a une conséquence négative sur la mesure « G » des différents scores, les sociétés contrôlées sont évaluées – selon le catéchisme des agences de mesure de la gouvernance – comme étant moins bien gouvernées que leurs pairs à actionnariat diffus. L’effet net du score « G » sur les scores combinés ESG vient biaiser les résultats totaux et dépeint une image défavorable et injuste des sociétés contrôlées.

La revue exhaustive des études empiriques récentes et les résultats de notre analyse dans un contexte canadien sont éloquents : ils n’appuient pas les velléités des catégories d’investisseurs militant pour l’élimination des structures DCA, ni leur approche quasi dogmatique en la matière. Au contraire, les constats devraient sécuriser les investisseurs et les parties prenantes des sociétés contrôlées.

Malgré tous les avantages constatés, on considère plusieurs de ces sociétés contrôlées comme étant mal gouvernées selon les scores qui leur sont octroyés, et le fait de maintenir le contrôle par un mécanisme DCA, cette « tare », se reflète aussi dans leur score global ESG. Pourtant, il serait juste que la qualité de la gouvernance soit corrélée au rendement à long terme et à la bonne performance auprès des parties prenantes (volets E et S), ce qui n’est pas observé avec les scores actuels.

Il s’avère extrêmement difficile de mesurer le niveau de qualité de la gouvernance d’une société par un score obtenu en fonction d’une grille standardisée. Pour l’évaluer correctement, il faudrait être en mesure de capter toute la finesse de la dynamique d’un groupe, la compétence intrinsèque de chacun des membres du conseil, l’intelligence et la sagesse collective des administrateurs, leur compréhension commune du modèle d’affaires, leur capacité à faire preuve de courage au moment opportun, etc. On a élaboré des standards de « bonne gouvernance » qui peuvent se mesurer simplement, des paramètres édictés au fil des ans comme étant chacun des facteurs qui peuvent contribuer à une meilleure gouvernance mais qui ne se substituent pas à la gouvernance elle-même.

Nous croyons qu’il serait important de dissocier le facteur « G » des facteurs sociaux et environnementaux dans l’évaluation de la performance des sociétés contrôlées. La gouvernance doit être évaluée en fonction des

caractéristiques propres à chacune de ces entreprises et il existe possiblement autant de modèles de bonne gouvernance qu’il y a d’entreprises, mais chacune doit adopter la gouvernance qui lui convient et qui démontrera son efficacité, sa capacité à créer de la valeur à long terme. Le rendement total pour les actionnaires à long terme, tout comme la performance sociale et environnementale, sont des conséquences de l’efficacité du modèle de

gouvernance en place.

L’importance des sociétés familiales contrôlées pour l’économie canadienne est indéniable. Le fait qu’elles aient une longévité supérieure et des retombées importantes auprès de toutes les parties prenantes, qu’elles se montrent préoccupées par les questions environnementales et qu’elles investissent en ayant un horizon temporel qui s’étend parfois au-delà de plusieurs générations, constitue une qualité supplémentaire qui devrait inciter les gouvernements et autres autorités réglementaires à faire en sorte de conserver et encourager ce modèle.

Il ne faut pas se laisser distraire par le discours de tierces parties qui souhaitent imposer un délai à une vision, un terme aux valeurs qui ont permis à des sociétés de s’enraciner pleinement dans leurs communautés.

Aujourd’hui, je vous propose la présentation de l’excellent article de mon collègue André Coupet, rédigé en collaboration avec Pierre Victoria, et paru sur le site de la Fondation Jean Jaurès.

Cet article est un formidable plaidoyer en faveur de l’adoption d’une nouvelle gouvernance des sociétés. Vous trouverez, ci-dessous, un résumé de l’article de 19 pages.

La théorie des parties prenantes est une approche à la gouvernance des entreprises qui consiste à prendre en compte les intérêts et les attentes de tous les acteurs qui ont une influence ou sont influencés par les activités de l’entreprise.

Selon cette théorie, l’entreprise n’a pas seulement une responsabilité envers ses actionnaires, mais aussi envers ses salariés, ses clients, ses fournisseurs, ses partenaires, ses concurrents, la société civile et l’environnement. L’objectif est de créer de la valeur pour l’ensemble des parties prenantes et de favoriser la coopération plutôt que la rivalité.

La théorie des parties prenantes repose sur une vision élargie de la gouvernance, qui implique une négociation et une participation des parties prenantes aux décisions stratégiques.

Les avantages de cette théorie sont les suivants :

Elle permet de prendre en considération les intérêts et les attentes de tous les acteurs liés à l’entreprise, ce qui peut favoriser la création de valeur partagée, la coopération, la confiance, la légitimité et la réputation de l’entreprise.

Elle encourage l’entreprise à adopter une vision à long terme, à intégrer les enjeux sociaux et environnementaux dans sa stratégie, à être plus transparente et responsable vis-à-vis de ses parties prenantes.

Elle offre à l’entreprise une meilleure compréhension de son environnement, de ses opportunités et de ses risques, ainsi qu’une plus grande capacité d’adaptation et d’innovation face aux changements.

Bref résumé de l’article :

Les auteurs analysent les évolutions du capitalisme et les limites du modèle actionnarial, qui privilégie les intérêts des actionnaires au détriment des autres acteurs liés à l’entreprise, tels que les salariés, les clients, les fournisseurs, la société civile ou l’environnement.

Ils proposent de passer à un modèle alternatif, fondé sur la prise en compte des parties prenantes dans la gouvernance de l’entreprise, ce qui implique une transformation en profondeur de sa vision, de son partage du pouvoir et de la valeur créée, et de sa mesure de la performance.

Ils suggèrent trois mesures concrètes pour mettre en œuvre cette approche :

Énoncer une raison d’être de l’entreprise, qui exprime sa contribution positive à la société et qui guide ses décisions stratégiques.

Créer un comité des parties prenantes, qui représente les différents acteurs concernés par l’activité de l’entreprise et qui dialogue avec le conseil d’administration et la direction sur les enjeux sociaux, environnementaux et sociétaux.

Ouvrir le conseil d’administration à une gouvernance tripartite, qui associe les actionnaires, les salariés et les parties prenantes externes, afin de favoriser la diversité des points de vue et la prise en compte de l’intérêt général.

Aujourd’hui, je partage avec vous un excellent article qui porte sur la gestion des risques, et plus précisément, sur le rôle du comité d’audit dans la surveillance des risques de toute nature.

L’article est paru sur le Forum de Harvard Law School, et il a été rédigé par Krista Parsons, directrice générale et responsable des programmes du comité d’audit, Maureen Bujno, directrice générale, et Kimia Clemente, directrice principale du Center for Board Effectiveness de Deloitte & Touche.

Cet article fait le tour de la question eu égard aux différents risques que l’entreprise doit prendre en compte.

Également, le comité d’audit, et tout le conseil doivent être attentifs aux diverses règlementations qui concernent la gestion des risques, dont les obligations de divulgation aux parties prenantes.

J’ai utilisé l’outil de traduction Google pour franciser le texte, lequel a subi de multiples ajustements.

Bonne lecture ! Vos commentaires sont toujours les bienvenus.

Le rôle du comité d’audit dans la surveillance des risques

Il est difficile de prédire l’avenir, surtout en période de changement et d’incertitude. Cependant, il semble prudent de prédire que les programmes de 2023 de nombreux comités d’audit seront centrés sur les risques.

Bien sûr, la surveillance des risques est l’une des plus importantes, sinon la plus importante, des responsabilités du comité d’audit. Bien que le comité d’audit ne soit pas responsable de la surveillance de tous les risques d’une entreprise, il est souvent responsable de la surveillance des politiques et des processus de surveillance des risques de l’entreprise, principalement du programme de risque d’entreprise. Ce programme, dirigé par la direction, consiste à identifier les principaux risques dans l’ensemble de l’organisation, des risques financiers aux risques liés à la main-d’œuvre et des risques dus aux pénuries de matières premières aux risques découlant de catastrophes naturelles et d’autres crises. En d’autres termes, sauf dans les cas où une entreprise dispose d’un comité des risques [1] le comité d’audit supervise le processus d’évaluation et de gestion des risques qui pourraient menacer la viabilité et le succès de l’entreprise. Selon le dernier rapport sur les pratiques du comité d’auditpublié par Deloitte et le Center for Audit Quality, 43 % de l’ensemble des répondants interrogés ont déclaré que le comité d’audit était le principal responsable de la surveillance de la gestion des risques d’entreprise.

Cependant, la responsabilité du comité d’audit en matière de surveillance des risques va au-delà de la compréhension et des conseils concernant la création et la mise en œuvre d’un programme de gestion des risques d’entreprise solide. Le comité est chargé de comprendre et de conseiller sur la manière dont la direction identifie, surveille et évalue en permanence les risques et de s’assurer que les risques importants sont attribués à l’ensemble du conseil ou au comité approprié. Et le comité d’audit est lui-même responsable de la surveillance des principaux domaines de risque, tels que les risques qui ont une incidence sur l’information financière et la divulgation, y compris les contrôles internes et la fraude.

Domaines de surveillance des risques en 2023

Pour beaucoup, le nombre et la gravité des risques semblent augmenter chaque jour, ce qui suggère qu’en 2023, le comité d’audit devra de plus en plus se concentrer sur ses responsabilités de surveillance des risques. Une liste complète des risques à surveiller en 2023 pourrait être très longue, mais une enquête rapportée dans le rapport sur les pratiques du comité d’audit suggère que les domaines suivants sont les plus susceptibles de faire l’objet d’une surveillance des risques du comité d’audit en 2023 : la divulgation, y compris les rapports de contrôles internes et fraude ; la cybersécurité ; efficacité du programme de gestion des risques d’entreprise ; le suivi et la divulgation environnementale, sociale et de gouvernance (ESG) ; inflation ; et transformation numérique. [2] Nous abordons certains de ces risques, ainsi que d’autres risques, ci-dessous.

Rapports financiers et divulgation

Comme indiqué ci-dessus, la divulgation est l’un des domaines de risque dont le comité d’audit est le principal responsable. Cette responsabilité découle d’un certain nombre d’exigences légales ; par exemple, les règles de la Securities and Exchange Commission (SEC) des États-Unis exigent que le comité d’audit recommande à l’ensemble du conseil d’administration d’inclure les états financiers d’une société dans son rapport annuel sur formulaire 10-K. Un autre exemple est la loi Sarbanes-Oxley et les règles connexes de la SEC, qui confèrent au comité d’audit l’entière responsabilité du recrutement, de la surveillance, de la rémunération et (le cas échéant) du licenciement des auditeurs indépendants. Le comité d’audit est également responsable de la surveillance de la fonction d’audit interne. Découlant de ces exigences et pratiques,

Ces domaines et d’autres liés à la divulgation seront probablement à l’honneur en 2023, en partie à cause des efforts continus d’application de la loi par la SEC et d’autres agences gouvernementales, de l’examen minutieux des investisseurs et des médias, et d’autres facteurs, y compris des preuves historiques que les économies en récession et la volatilité des marchés ont tendance à augmenter les niveaux de fraude. En fait, en novembre 2022, le chef comptable par intérim de la SEC a déclaré que « [l]’environnement économique actuel est soumis à d’importantes incertitudes et, historiquement, cela conduit souvent à un risque de fraude accru ». [3] Dans un discours antérieur, il a également déclaré que « les auditeurs… ont la responsabilité d’examiner la fraude et d’obtenir une assurance raisonnable quant à l’absence d’anomalies significatives dans les états financiers, que celles-ci soient causées par une fraude ou par une erreur ». 4 D’autres facteurs économiques qui pourraient entraîner un examen minutieux par la SEC comprennent l’inflation et les fluctuations des taux de change.

L’accent prévu sur la divulgation en 2023 est également susceptible d’être affecté par de nouvelles règles qui pourraient être adoptées par la SEC. Sous la direction du président Gensler, la SEC a proposé un certain nombre de règles qui, si elles sont adoptées, élargiront les divulgations dans des domaines tels que la cybersécurité et le changement climatique. Et on s’attend à ce que la SEC propose des règles appelant à une divulgation supplémentaire dans plusieurs domaines, notamment le capital humain, les technologies émergentes et les cryptomonnaies, entre autres.

En bref, la divulgation et l’information financière sont susceptibles d’être des points prioritaires à l’ordre du jour de 2023 de nombreux comités d’audit.

La gestion du risque d’entreprise

La surveillance de la gestion des risques d’entreprise (ERM) — les processus utilisés pour identifier, surveiller et évaluer les risques — est à l’ordre du jour du comité d’audit depuis de nombreuses années. Cependant, ce rôle de surveillance peut nécessiter une vigilance accrue en 2023, car le rythme des changements et les défis auxquels sont confrontées les entreprises semblent augmenter de jour en jour. Un élément clé de cette surveillance est la réception et l’examen par le comité d’un tableau de bord indiquant les risques importants et le degré de risque associé à chacun (par exemple, rouge, jaune et vert), ainsi que les risques qui évoluent à la hausse et à la baisse. De plus, le comité devrait tenir compte des risques nouveaux et émergents qui ont été ajoutés au tableau de bord ou qui pourraient être ajoutés à l’avenir.

Outre la surveillance générale, le comité d’audit doit évaluer si le processus de GRE évolue pour relever les défis du jour. Un programme de GRE qui a bien fonctionné pendant plusieurs années peut générer de la complaisance ou ne pas identifier de nouveaux risques ou détecter les risques émergents, tant internes qu’externes, ou leur impact potentiel sur l’entreprise. Par conséquent, le comité devra peut-être réévaluer l’efficacité du programme ou de certaines de ses composantes. Le comité peut également avoir besoin d’examiner si les départs d’employés ou d’autres développements ont nui aux ressources nécessaires pour exécuter correctement le programme de GRE.

Cybersécurité et autres questions technologiques

La cybersécurité figure en tête des listes de risques clés de nombreux comités d’audit depuis plusieurs années et ne montre aucun signe de disparition ou de perte d’importance. En fait, le rapport sur les pratiques du comité d’auditsuggère que la cybersécurité sera un domaine d’intérêt de plus en plus important pour les comités d’audit à l’avenir. De plus, le rapport indique qu’une majorité des entreprises interrogées attribuent la responsabilité de la surveillance de la cybersécurité à leurs comités d’audit. Le risque de cybersécurité est également susceptible d’occuper une place importante en 2023 en raison de l’adoption prévue des règles finales de la SEC exigeant une divulgation détaillée sur le sujet, y compris si un membre du conseil d’administration possède une expertise en cybersécurité. Compte tenu du rôle de premier plan que de nombreux comités d’audit jouent dans la surveillance des risques de cybersécurité, l’adoption de cette dernière exigence pourrait avoir une incidence sur la planification de la relève des comités d’audit en 2023 et au-delà.

Les risques liés à la cybersécurité ne sont pas les seuls risques liés à la technologie qui pourraient nécessiter une plus grande surveillance du comité d’audit en 2023. À mesure que l’utilisation de l’intelligence artificielle se développe et, avec elle, les préoccupations concernant la confidentialité des données, les implications éthiques de l’intelligence artificielle et d’autres questions, l’audit on s’attendra à ce que les comités traitent des risques associés, y compris dans certains cas des domaines dont le comité d’audit peut avoir la responsabilité principale.

Les risques supplémentaires associés à la technologie comprennent la possibilité qu’un secteur d’activité — éventuellement le principal secteur d’activité dans lequel l’entreprise s’engage — soit soumis à une perturbation par une nouvelle technologie et les risques pouvant résulter de pratiques contraires à l’éthique dans l’utilisation de l’intelligence artificielle.

Changement environnemental et climatique

Bien que les comités d’audit n’aient peut-être pas la responsabilité principale de surveiller les risques associés au changement climatique et à d’autres questions environnementales (le rapport sur les pratiques des comités d’audit indique que seulement 34 % des entreprises interrogées attribuent cette responsabilité à leurs comités d’audit), ils ont une responsabilité importante dans l’évaluation des divulgations et contrôles relatifs aux enjeux ESG. La nature et l’étendue des informations à fournir sur l’environnement et le changement climatique peuvent dépendre des règles proposées sur le sujet en 2022. Cependant, les entreprises ont déjà commencé à fournir des informations détaillées sur leurs activités environnementales, les risques auxquels elles sont confrontées en raison du changement climatique et une foule de questions connexes, et il semble probable que même si les règles de la SEC ne sont pas adoptées comme proposés ou pas du tout, les entreprises fourniront des informations détaillées sur le sujet. En particulier, les nouvelles règles de l’Union européenne (UE) exigeront des rapports ESG sur un ensemble plus large de sujets ESG que ceux requis par les règles actuelles et proposées de la SEC et s’appliqueront à certaines entreprises qui n’étaient auparavant pas soumises aux exigences de déclaration non financière obligatoires, y compris les entreprises publiques et privées non européennes qui répondent à certaines exigences de l’UE — seuils de présence. Compte tenu du rôle clé du comité d’audit dans la surveillance de la divulgation, discuté ci-dessus, toute augmentation des divulgations sur l’environnement et le changement climatique (ou même des mesures ESG divulguées plus larges) ajoutera aux responsabilités du comité d’audit. Selon le rapport sur les pratiques du comité d’audit , seuls 6 % des répondants ont déclaré que les comités d’audit sont responsables de la surveillance de la stratégie ESG, y compris les engagements en matière de climat et de carbone. Cependant, que les comités d’audit assument ou non un rôle plus important dans ces domaines, ils seront chargés de déterminer si les contrôles internes et de communication de l’information de leur entreprise sont adéquats pour traiter les questions en question.

Même en l’absence d’exigences accrues, la SEC a commenté les divulgations de certaines entreprises sur les questions environnementales et de changement climatique. Par exemple, un certain nombre d’entreprises qui publient des rapports ESG ou de développements durables qui ne sont pas déposés auprès de la SEC ont reçu des commentaires demandant pourquoi les informations contenues dans ces rapports diffèrent de celles des documents déposés par les entreprises auprès de la SEC.

Un autre domaine d’implication du comité d’audit dans les questions d’environnement et de changement climatique concerne l’inclusion de mesures quantitatives de l’environnement ou du changement climatique dans les plans de rémunération des dirigeants des entreprises. Bien que ces plans relèvent largement de la compétence du comité de rémunération, le comité d’audit peut avoir un rôle à jouer pour déterminer les paramètres à utiliser, et comment la réalisation des paramètres et l’impact précis sur la rémunération peuvent être mesurés, et les informations à fournir sur ces zones. De plus, dans la mesure où les sociétés fournissent une assurance tierce quant au calcul des paramètres et à l’impact sur la rémunération, le comité d’audit est susceptible de jouer un rôle dans la détermination du type d’assurance qui peut être fournie.

Défis post-pandémiques : perturbation de la chaîne d’approvisionnement, pénurie de main-d’œuvre et pression inflationniste

Les effets des défis économiques et autres résultant de la pandémie continuent de secouer les entreprises et leurs opérations. Les perturbations des chaînes d’approvisionnement mondiales continuent d’affliger les industries, de la fabrication aux biens de consommation en passant par les soins de santé. Le comité d’audit devra exercer une surveillance sur la façon dont la direction traite les risques associés aux perturbations de la chaîne d’approvisionnement et sur la façon dont l’entreprise répond aux besoins d’une grande variété de parties prenantes malgré l’incapacité de fournir des produits ou des services en temps opportun.

Les entreprises d’un large éventail d’industries, quelles que soient leur taille ou d’autres caractéristiques, connaissent des pénuries de main-d’œuvre, que ce soit en raison de taux de chômage historiquement bas, de la soi-disant « grande démission » ou d’autres facteurs. Comme pour les défis de la chaîne d’approvisionnement, les comités d’audit devront rester au courant de la façon dont leurs entreprises gèrent ces pénuries, de la mesure dans laquelle les fonctions critiques peuvent ne pas être traitées de manière adéquate et/ou de la manière dont l’entreprise cherche à atténuer les pénuries de main-d’œuvre ou les problèmes qu’ils créent, d’autant plus que ces pénuries ont un impact sur les fonctions finances et audit.

Pour de nombreuses entreprises et leurs employés, le mot « inflation » n’avait aucun sens, car les pressions inflationnistes mondiales ne se sont pas fait sentir depuis de nombreuses années. Selon le secteur, l’emplacement géographique des opérations et d’autres facteurs, l’impact de l’inflation peut avoir des effets différents ; cependant, la plupart des entreprises, sinon toutes, doivent y faire face d’une manière ou d’une autre, et le comité d’audit sera particulièrement sensible à l’impact de l’inflation sur la performance financière et les informations connexes. Une préoccupation connexe, mentionnée ci-dessus, est que les incidents de fraude comptable ont tendance à augmenter en période de volatilité et d’incertitude économiques, et les comités d’audit doivent donc également être sensibles à ce risque.

En conclusion

Bien sûr, ce qui précède n’est qu’un résumé de quelques-uns des domaines de risque que les comités d’audit surveilleront probablement en 2023. Il existe de nombreux autres domaines de risque, notamment le capital humain, l’instabilité géopolitique et la volatilité des prix de l’énergie, pour n’en nommer que quelques-uns, exigeront presque certainement une surveillance du comité d’audit au cours de l’année à venir. Il est également probable sinon certain que de nouveaux risques émergeront au cours de l’année. Dans la mesure où les responsabilités du comité d’audit sont si vastes et que les conseils d’administration et la direction ont tendance à lui confier des domaines de risque nouveaux et émergents, il n’est pas surprenant que le comité ait parfois été qualifié de comité de « l’évier de la cuisine ». Cependant, compte tenu de l’importance de ses responsabilités en matière de surveillance des risques, parmi de nombreux autres domaines, ce surnom doit être considéré comme un insigne d’honneur. Dans tous les cas, les comités d’audit continueront d’avoir de vastes responsabilités en 2023 et au-delà.

Notes de fin

1 La loi Sarbanes-Oxley de 2002 a rendu obligatoire la formation de comités des risques dans certaines grandes institutions financières. Cependant, les comités des risques ne sont pas devenus courants dans d’autres entreprises. Selon l’indice américain Spencer Stuart Board Index 2022, seuls 12 % du S&P 500 disposaient de tels comités. (retourner)

2 L’enquête visait à obtenir des informations sur les risques autres que ceux associés à l’information financière et aux contrôles internes. (retourner)

Cette publication montre clairement ce qui fera l’objet des sujets à l’ordre du jour des conseils d’administration pour les années à venir. J’ai utilisé l’outil de traduction Google pour présenter le texte en français lequel a subi de multiples ajustements.

Les CA sont toujours intéressés par les nouvelles préoccupations en matière de gouvernance.

L’ordre du jour du conseil d’administration s’est d’abord concentré sur les « sujets brûlants » de l’année à venir en janvier 2018. [1] Regarder cette publication cinq ans plus tard est instructif ; il nous rappelle que même si de nombreux nouveaux sujets sont susceptibles d’être à l’ordre du jour du conseil en 2023, certains sujets continuent d’être au premier plan des considérations du conseil, même si les détails ont changé à certains égards.

Bien sûr, de nombreuses questions ont été ajoutées à l’ordre du jour du conseil depuis 2018 et resteront des priorités en 2023. Les nouvelles questions les plus importantes concernent peut-être le rôle de la société dans la société en général. Ce sujet a fait l’objet d’une attention particulière en 2019, lorsque la Business Roundtable a publié sa « Déclaration sur l’objet de la société » [2] menant à des discussions sur la question de savoir si les sociétés ont des obligations envers des groupes autres que les actionnaires, tels que les employés, les clients, les fournisseurs et les communautés dans lesquelles elles opèrent. Parmi les autres préoccupations sociétales qui ont eu un impact sur les salles de conseil, citons une myriade d’événements qui peuvent avoir contribué à l’orientation plus large de DE&I, ce qui a conduit les entreprises et leurs conseils d’administration à se demander s’ils offrent des environnements de travail équitables et inclusifs, et la pandémie de COVID-19, qui continue d’avoir un impact sur les entreprises en ce qui concerne des questions telles que la santé et le bien-être des employés et la nature fondamentale du travail et du lieu de travail.

Nous discutons ci-dessous de certains des sujets critiques qui sont restés relativement constants au cours des cinq dernières années, ainsi que des sujets nouveaux et émergents qui seront probablement à l’ordre du jour du conseil en 2023.

Composition et compétences du conseil

En 2023 comme en 2018, la composition du conseil est un domaine d’intérêt principal pour les conseils. De plus, certaines des questions que les conseils d’administration aborderont probablement en 2023 ont également des implications importantes pour la composition du conseil d’administration.

La cybersécurité est l’une de ces questions. Cela reste une préoccupation majeure pour les entreprises et leurs conseils d’administration, et de nombreux conseils d’administration ont envisagé l’opportunité d’ajouter des administrateurs possédant une gamme de compétences allant de l’expertise en cyberrisque à la maîtrise générale de la technologie. Ce sujet a été abordé en 2022 dans les propositions de la Securities and Exchange Commission (SEC) qui imposeraient de nouvelles exigences de divulgation concernant la cybersécurité, y compris « si un membre du… conseil d’administration possède une expertise en cybersécurité et, le cas échéant, la nature de cette expertise ». [3] Un certain nombre de commentaires soumis à la SEC sur cette proposition remettent en question la nécessité et l’opportunité de cette exigence, notant qu’il n’est pas possible d’ajouter un « expert » sur chaque sujet que les conseils doivent aborder et que d’autres administrateurs peuvent se fier indûment sur un « expert » sur un sujet donné.

Cependant, que cette exigence soit adoptée telle qu’elle a été proposée, retirée de la règle finale ou quelque chose entre les deux, les conseils d’administration resteront presque certainement concentrés sur la présence d’un ou plusieurs membres ayant un certain degré d’expérience ou de connaissances en technologie.

D’autres domaines d’intérêt du conseil en développement ont également des répercussions sur la composition du conseil. Les données suggèrent que les entreprises ne cherchent plus à limiter les recherches de nouveaux membres du conseil d’administration aux personnes qui occupent ou ont déjà occupé le poste de directeur général. [4] De plus en plus, les conseils d’administration recherchent des administrateurs ayant de l’expérience dans les domaines où leurs entreprises ont les plus grands besoins ; les entreprises en contact direct avec les consommateurs peuvent chercher à ajouter des administrateurs ayant une expérience en marketing ; les entreprises ayant des opportunités de stratégie en matière de capital humain peuvent envisager d’ajouter des administrateurs qui ont servi comme CHRO ou dans des fonctions similaires ; et les entreprises ayant des activités internationales peuvent envisager d’ajouter des administrateurs ayant une formation en géopolitique.

Technologie et cyberrisque

Il y a cinq ans, la discussion sur les risques technologiques se concentrait presque entièrement sur les risques associés aux nouvelles technologies, tels que les risques perturbateurs et les problèmes éthiques associés à l’utilisation de l’intelligence artificielle (IA) ; Le « piratage » a été mentionné, mais il ne semble pas avoir été un sujet de préoccupation majeure.

Alors que les risques, les défis et les opportunités associés aux perturbations et à l’utilisation de l’IA restent à l’ordre du jour du conseil d’administration, la discussion s’est clairement déplacée vers la cybersécurité, reflétant peut-être l’augmentation du nombre et de la gravité des cyberattaques ainsi que le plus grand degré de confiance désormais placé sur les infrastructures numériques. Comme indiqué ci-dessus, la cybersécurité est devenue suffisamment importante pour générer des propositions de la SEC qui élargiraient considérablement les divulgations sur le sujet, y compris la mesure dans laquelle le conseil s’appuie sur des employés et/ou des conseillers externes pour l’aider à s’acquitter de ses fonctions de surveillance en matière de cybersécurité, comment souvent, le conseil discute de la cybersécurité et si le conseil comprend des personnes ayant une expertise en cybersécurité. Le conseil d’administration devra peut-être participer aux discussions sur l’infrastructure et l’architecture technologique plus large compte tenu des implications sur les risques, l’innovation, les implications éthiques potentielles et les contrôles. Même en l’absence d’exigences de la SEC, les investisseurs continueront probablement à s’attendre à ce que les conseils d’administration traitent les risques de cybersécurité et divulguent comment les conseils d’administration le font.

Stratégie et risque

Bien que certains sujets à l’ordre du jour des conseils d’administration de 2018 se soient estompés et que de nouveaux points soient apparus, la stratégie et le risque sont des éléments pérennes en tête de l’ordre du jour du conseil, au sens figuré sinon au sens littéral. En fait, l’expérience montre que les conseils d’administration se concentrent encore plus sur la supervision des stratégies de leurs entreprises. Il est révolu le temps où les conseils d’administration et les membres supérieurs de la direction organisaient une retraite stratégique annuelle, mais se concentraient rarement, voire jamais, sur la stratégie jusqu’à la prochaine retraite. Aujourd’hui, les conseils d’administration discutent régulièrement d’un aspect de la stratégie au plus, sinon à toutes les réunions, en posant des questions telles que celles-ci : « Quelles mesures avons-nous prises pour mettre en œuvre notre stratégie ? » « Où en sommes-nous dans le processus de mise en œuvre ? » « Notre stratégie s’avère-t-elle viable ? “A-t-elle besoin d’être peaufinée, de subir des ajustements importants, ou d’être abandonné ? « Avons-nous besoin de pivoter compte tenu des risques associés à certains objectifs stratégiques ? » Et ainsi de suite.

La surveillance des risques demeure également un point prioritaire à l’ordre du jour des conseils d’administration, d’autant plus que le nombre et la gravité des risques semblent augmenter de jour en jour. Par exemple, en 2018, peu d’entreprises, voire aucune, n’avaient prévu les risques d’une pandémie mondiale, les perturbations qu’elle entraînerait dans les chaînes d’approvisionnement mondiales, les défis économiques actuels et les domaines prioritaires du capital humain tels que la santé au travail, le bien-être et les risques culturels globaux.

En raison de la prolifération de nouveaux risques, les conseils d’administration — et les comités d’audit — peuvent vouloir réexaminer les programmes de risque d’entreprise de leurs entreprises pour déterminer si ces programmes traitent de nouveaux risques et ne deviennent pas un simple processus de « cocher la case ». Pour surveiller efficacement ces risques, les comités d’audit devraient recevoir un tableau de bord des risques les plus importants pour s’assurer que de nouveaux risques sont ajoutés et pour faciliter la compréhension de la façon dont les vulnérabilités aux risques spécifiques et les niveaux d’impact changent d’un trimestre à l’autre.

Questions relatives au lieu de travail et à la main-d’œuvre

Dès septembre 2020, il a été reconnu que les stratégies de main-d’œuvre devenaient aussi importantes que les stratégies commerciales pour les conseils d’administration :

‘Les événements liés à la pandémie… ont propulsé la gestion des effectifs au premier plan des programmes des conseils d’administration. Dans de nombreux cas, une réflexion tardive de la stratégie commerciale et technologique, la gestion de la main-d’œuvre est désormais une priorité majeure, sur un pied d’égalité avec d’autres domaines clés sur lesquels le conseil d’administration se concentre. [5]

Bien que la pandémie de COVID-19 ait pu précipiter l’attention du conseil sur les questions de main-d’œuvre, d’autres préoccupations ont renforcé la nécessité d’une plus grande attention du conseil sur le sujet :

‘… [Les commissions commencent à reconnaître que l’agence est passée des employeurs aux travailleurs ; la main-d’œuvre recherche un travail plus significatif, une plus grande concentration sur le bien-être avec des considérations telles qu’une plus grande flexibilité de temps et de lieu, et des modèles d’emploi et des parcours de carrière plus personnalisés et agiles. Selon le Bureau of Labor Statistics des États-Unis, 47,8 millions de personnes aux États-Unis ont quitté leur emploi en 2021, le plus grand nombre enregistré… depuis au moins 2001. Dans ce qui a été surnommé ‘la grande démission’, les démissions ont représenté 69,3 % du total des séparations en 2021. » [6]

Les exigences réglementaires ont également amené les conseils à se concentrer sur les questions liées au lieu de travail. Fin 2020, la SEC a adopté de nouvelles exigences de divulgation relatives aux ressources en capital humain. [7] Et la SEC a indiqué que davantage d’exigences de divulgation à ce sujet sont susceptibles d’être imposées à court terme.

Quelles qu’en soient les causes, les conseils d’administration se sont beaucoup plus concentrés sur les lieux de travail et les effectifs de leurs entreprises que par le passé, lorsque les questions relatives aux employés étaient autrefois considérées comme relevant principalement, sinon exclusivement, de la timonerie de la direction.

Changement climatique

Alors que les impacts du changement climatique sont devenus plus apparents ces dernières années, les investisseurs — principalement de nombreux grands investisseurs institutionnels — ont de plus en plus pressé les entreprises de prêter attention au changement climatique, souvent en cherchant à s’engager à réduire les émissions ou à prendre d’autres mesures concrètes. Associée à cette pression, on s’attend à ce que les conseils d’administration élargissent leur surveillance pour examiner le rôle de leurs entreprises dans le changement climatique, et voir comment ce rôle devrait changer. Dans certains cas, les investisseurs ont poussé à redoubler d’efforts pour atteindre la ‘durabilité’, c’est-à-dire s’assurer que les activités de l’entreprise peuvent rester viables et se développer ; dans d’autres, l’objectif est plus large : s’attaquer au changement climatique sur une base plus large.

Bien sûr, il existe de nombreuses réglementations entourant le changement climatique à tous les niveaux de gouvernement – local, étatique et fédéral. Cependant, jusqu’à relativement récemment, cela ne semblait pas être une priorité de l’ordre du jour de la SEC. Cela a commencé à changer à la fin de 2020, alors que des commissaires individuels ont prononcé des discours ou d’autres déclarations publiques sur l’importance de la divulgation du changement climatique, et le personnel de la SEC a intensifié son examen des divulgations, ou, dans certains cas, de l’absence de divulgation, concernant le changement climatique et son impact sur le présent et l’avenir de l’entreprise. Plus récemment, en 2022, la SEC a proposé des exigences de divulgation étendues dans ce domaine, y compris des divulgations concernant les émissions, la surveillance du conseil d’administration et d’autres questions. Les propositions ont reçu plus de 14 000 commentaires, ce qui pourrait être un record, et l’adoption de règles définitives sur le sujet peut entraîner des litiges contestant la règle. Dans l’intervalle, cependant, de nombreux conseils s’intéressent à la question et y prêteront certainement plus d’attention en 2023.

Le rôle de l’entreprise dans la société

Peut-être qu’aucun sujet commercial n’a suscité autant de controverse ces dernières années que le rôle de l’entreprise dans la société. La déclaration de la table ronde des entreprises de 2019 évoquée ci-dessus a peut-être suscité des conversations entre les parties prenantes, ce qui a accru les attentes des entreprises d’aujourd’hui. Par exemple, parmi les 10 principales conclusions du baromètre de la confiance Edelman 2022 figurait que ‘les entreprises doivent intensifier leurs efforts sur les questions de société’, ‘le leadership sociétal est désormais une fonction essentielle des entreprises’ et ‘les entreprises doivent montrer la voie pour briser le cycle de la méfiance. .’ [8]Certaines entreprises ont répondu à ces attentes en s’exprimant ouvertement sur les questions sociales, tandis que d’autres ont fait l’objet de critiques de la part des clients et des salariés. Il est important que les conseils d’administration travaillent avec la direction pour s’assurer qu’ils discutent et, dans certains cas, ont une politique sur la façon dont, le cas échéant, l’entreprise s’exprimera publiquement sur ces sujets sensibles, en d’autres termes, quelle que soit la position de l’entreprise sur la responsabilité sociale, son conseil d’administration doit être attentif au sujet et guider la direction en conséquence.

Il est également essentiel de noter que le rôle de la société dans la société est sans doute un défi unique pour les conseils, car, contrairement aux autres questions abordées ci-dessus, il n’a pas été considéré comme une partie essentielle du rôle du conseil jusqu’à très récemment. Les entreprises traitent depuis longtemps les problèmes des employés et de la main-d’œuvre, même si leurs conseils d’administration ont largement laissé ces problèmes à la direction. De même, les entreprises ont longuement réfléchi aux aspects de la durabilité ; par exemple, les entreprises de ressources naturelles ont dû tenir compte de l’épuisement des ressources, et les entreprises opérant dans des zones sujettes à des conditions météorologiques violentes ou sismiques ont pesé ces problèmes pendant de nombreuses années. En revanche, la responsabilité sociale, qui est étroitement liée à l’activisme social, est un phénomène relativement récent qui peut présenter des défis uniques pour les conseils d’administration.

Enfin, le conseil lui-même

Les sujets abordés ci-dessus ne représentent qu’un échantillon de ce qui apparaîtra probablement à l’ordre du jour des conseils d’administration en 2023. Il y a beaucoup, beaucoup plus de sujets qui pourraient être discutés, y compris de nombreux sujets pérennes ainsi que de nombreux nouveaux.

En d’autres termes, les conseils ont beaucoup à faire. Et bien que les statistiques indiquent que le temps que les administrateurs consacrent aux affaires du conseil augmente, il y a une limite au temps qu’ils peuvent y consacrer. En conséquence, il semble qu’un autre point à l’ordre du jour du conseil d’administration de 2023 sera l’efficacité du conseil lui-même. Les conseils d’administration cherchent à développer et à améliorer des moyens de faire les choses plus efficacement, allant d’une plus grande utilisation des soi-disant ‘programmes de consentement’ à l’optimisation des rôles des comités, ou éventuellement à la formation de comités supplémentaires, pour s’acquitter de la myriade de responsabilités du conseil.

Attentes pour l’avenir

Il semble certain que les responsabilités des conseils d’administration continueront d’augmenter, peut-être à un rythme rapide, et que peu de sujets auxquels les conseils d’administration seront confrontés disparaîtront ou deviendront plus faciles à gérer. Cependant, il y a lieu d’être optimiste. Au fil des décennies, et certainement au cours des cinq dernières années, les conseils d’administration ont démontré qu’ils sont remarquablement résilients et capables de relever des défis que personne n’avait anticipés. En fait, nous pouvons regarder en arrière dans cinq ans et nous demander pourquoi nous étions inquiets.

Voici un article publié par Sonia K. Nijjar, Jenness E. Parker, Lauren N. Rosenello et Skadden, Arps, Slate de la firme Meagher & Flom sur le Forum du HLS, qui traite d’un sujet majeur, lequel ne fait pas souvent l’objet d’attention alors que de nombreuses questions se posent sur le sujet.

En effet, on minimise trop souvent l’importance d’un procès-verbal bien rédigé qui permet au conseil d’administration de bien jouer son rôle de représentation des intérêts des parties prenantes, dont les actionnaires.

Les règlementations en gouvernance sont plutôt discrètes sur la façon de rédiger les procès-verbaux des entreprises. La jurisprudence à cet égard est abondante dans les cas de poursuites judiciaires pour protéger les droits des actionnaires !

La rédaction des PV est une activité qui peut avoir des effets positifs ou négatifs sur un plan légal. L’article ci-dessous fait état des enjeux à cet égard.

Boards should see minutes as a way to tell how they worked to fulfill their duties to stockholders, capturing a board’s deliberations and the reasoning behind its decisions.

Properly documenting the board’s deliberative process takes on heightened significance for “mission-critical matters” such as major deals, oversight of monoline businesses or significant revenue flows, or catastrophic events, where board actions may be the subject of stockholder litigation.

Well-drafted board minutes can help contain the scope of stockholders’ books and records requests and make it easier to win early dismissal of lawsuits.

To protect against claims that a company’s disclosures were misleading, a company’s public statements and filings should be consistent with the board minutes.

Board minutes are an essential part of a company’s internal record keeping. But they are more than a routine, formal exercise. They also play a pivotal role in stockholder litigation. As a contemporaneous record, plaintiff stockholders will scrutinize minutes when evaluating and pursuing claims against directors and officers, and judges will consider minutes at the pleadings stage. Boards should see minutes as a way to tell how they worked in fulfilling their duties to stockholders.

Minutes of important board meetings, and proxy statements describing them, have become increasingly important in recent years as a result of developments in Delaware law. Courts have sometimes granted stockholders early access to documents beyond formal board materials, such as directors’ emails and text messages, where they found that minutes offered too sparse an account of a board’s consideration of a particular issue. In addition, if a formal board record is lacking, stockholders may argue that a board breached its duty to oversee and address risk.

By contrast, a sufficiently clear record in the minutes of directors’ deliberations and the process by which they reached decisions can position the company to head off intrusive probes of internal records at the outset, help prevent complaints from being filed, and potentially aid in winning early dismissal of suits.

Logistical Drafting Considerations

There is no one-size-fits-all approach to drafting board minutes, but they typically reflect, among other things, formal matters such as the date that the board meeting was noticed or, alternatively, if notice was waived by all directors; who attended the meeting (including executives, employees and any outside advisers) and how they participated (in person or remotely); as well as when the meeting commenced and adjourned. If the board received presentations, those may also be attached as exhibits.

In some instances, where individual directors make comments or raise questions, good practice is to identify the issues considered, inputs the board received and other details about the discussion generally without a need to detail specific questions or name individual directors.

Potential Stockholder Challenges

When drafting board minutes, keep in mind that there can be several types of stockholder challenges to board action or inaction of a Delaware public company. The board should expect such challenges, whether in the form of a books and records demand, derivative or direct litigation, or demands that the company pursue litigation. Here are the most common issues raised by stockholders, and how good minutes can be helpful in defending against legal challenges:

Delegation to a committee. If a board determines that a committee would be helpful to oversee an investigation or transaction, whether to avoid a potential conflict or allow for more agility and speed with a smaller group, it is best to document the decision with board resolutions. The minutes may (i) explain why the board concluded it was in the company’s best interest to enlist a committee and (ii) specify the committee’s mandate and scope of authority. For example, it may be helpful to explain whether the committee has full authority (like a special committee weighing a transaction where there is a potential conflict of interest for other board members), or whether the committee will make a recommendation for full board approval.

Oversight. When the board is deliberating about significant issues, including those that Delaware courts have deemed “mission-critical,” the board’s process and actions should be adequately captured to reflect its oversight. This may include documenting how it received and considered the input of management and advisers, as well as a discussion of a board’s consideration and decision regarding risks and mitigation of those.

Director independence and conflicts. Directors and officers may complete questionnaires on a regular basis as well as in a specific context, like a transaction, to evaluate their independence and to identify potential conflicts of interest. Certain disclosures, particularly ones that might pose a potential conflict, may warrant board-level consideration. The minutes should reflect this deliberation and subsequent determinations.

Good, thorough minutes are even more important today than in the past because of the proliferation of stockholder books and records requests.

Other conflicts. Where there is a potential conflict regarding any matter, the board should weigh whether that should be disclosed and document that consideration in the minutes. For example, stockholders commonly challenge a board’s choice of advisers — particularly financial firms assisting on transactions. A board may require disclosure of potential adviser conflicts, and consider those before retaining an adviser. It may also insist on updates if any additional material conflicts arise. It is important that the minutes clearly document this process and any conflict considerations. Not all conflicts are fatal, particularly if understood and appropriately considered and addressed (if appropriate), but failing to identify and consider conflicts can be problematic.

Deal processes. Just as it is important to document the board’s deliberation regarding significant issues, it is critical to make a record of the board’s process when selling the company. Boards should receive regular updates about the sale process, including any important communications (or lack thereof) with bidders. For a significant M&A transaction, the record should reflect a thorough, board-centric process, even if — as is generally perfectly appropriate and typical — the CEO is leading negotiations.

It is common to use code names when discussing M&A deal counterparties even in the official record, as other parties may end up seeing the board’s minutes.

Disclosure claims. The company’s public statements and publicly filed documents should reflect what actually happened at the board. Accordingly, when preparing public filings, care should be given to reviewing board materials and minutes. If there are discrepancies, stockholders may allege that the company’s disclosures were incomplete or misleading.

Potential disclosure violations take on heightened significance in the deal context. If a stockholder successfully alleges a disclosure deficiency, directors may not benefit from the protections of two important Delaware decisions, Corwin and MFW. Under Corwin, a transaction approved by fully informed, uncoerced stockholders, not involving a controlling stockholder, is protected by the business judgment rule, which shields directors from liability if they acted in good faith and followed proper procedures.

MFW and later cases that follow also apply the business judgment rule to controlling-stockholder “squeeze out” mergers if certain conditions are satisfied. One condition is that there was a fully informed vote of minority stockholders. Accordingly, when drafting the disclosure document, the board minutes should be used as a guide so that the documents track each other and accurately reflect the board’s deliberations and actions so the board may receive the benefits of Corwin and MFW in any litigation down the road.

Protecting Privilege

It is important to ensure that the fact that legal advice was given to the board is reflected in the minutes at least at a high level, but boards need to guard against waiving the attorney-client privilege. Although privileged information is typically redacted when minutes are produced to plaintiff stockholders, legal advice may at some point become an issue in litigation if the board asserts that it relied on that advice.

To protect privileged information from disclosure, minutes reflecting legal advice should be characterized as an outside attorney or in-house counsel “providing legal advice” about a matter as opposed to “advising the board” to take a certain action, because advice from a lawyer that is not legal in substance — say, advice on business strategy — potentially may not be protected by the privilege. See our April 13, 2021, Informed Board article “Just Between You and Us: The 10 Most Common Client Misconceptions About the Attorney-Client Privilege.”

The Increase in Books and Records Demands Makes Board Minutes All the More Important

Good, thorough minutes are even more important today than in the past because of the proliferation of stockholder books and records requests. Several developments in Delaware law have given stockholders and their counsel strong incentives to make those demands before taking other legal steps. As a result, many Delaware companies find themselves deluged with those requests, which can furnish stockholders with ammunition for litigation. See our June 1, 2022, Informed Board article, “In the Name of the Company: When Stockholders Interfere in the Boardroom.”

By observing careful practices regarding minutes, companies can make it more likely that the courts will not allow access to books and records beyond formal documents such as minutes, thereby limiting the material that can be used in complaints. Moreover, at the pleadings stage, companies may point the court to portions of minutes to rebut the inference given to plaintiffs’ allegations, or to demonstrate “cherry picking” or inaccuracies in the plaintiffs’ characterizations that create a false picture of the board’s process.

In sum, prepared carefully, minutes tell the board’s side of the story to stockholders and courts.

Voici un cas d’actualité présenté par Lucian A. Bebchuk, Kobi Kastiel et Anna Toniolo* (Harvard Law School) sur le Forum du HLS on Corporate Governance.

L’analyse fait clairement ressortir que, dans le cas de la transaction d’achat de Twitter par Elon Musk, les dirigeants de l’entreprise n’ont accordé aucune importance aux parties prenantes, notamment aux employés (qui ont été poussés sous le bus).

Les auteurs constatent « que l’on ne peut pas s’attendre à ce que les dirigeants d’entreprise qui vendent une entreprise veillent aux intérêts de leurs parties prenantes ».

La direction de Twitter a choisi d’allouer le produit de la vente de l’entreprise entièrement aux actionnaires, et à elle-même !

De plus, l’analyse du cas Twitter montre que l’on remet facilement en question l’importance des beaux énoncés concernant la mission, le but et les valeurs fondamentales de l’entreprise, lorsque le gain est très important .

J’ai corrigé la version traduite par Google, et le résultat final me semble très acceptable.

Vos commentaires sont bienvenus. Bebchuk ne fait pas toujours l’unanimité…

Notre essai à paraître, « Comment Twitter a poussé ses parties prenantes sous le bus », propose une étude de cas sur l’acquisition de Twitter par Elon Musk. Compte tenu du fort intérêt actuel pour cette acquisition, nous discutons, dans cet article et les suivants, de certaines de nos conclusions et de leurs implications pour les débats actuels sur le capitalisme des parties prenantes.

Une bataille épique a été menée cette année entre Twitter et Elon Musk après que Musk ait tenté de se retirer de l’accord d’acquisition entre eux. Twitter a gagné, et ses actionnaires et dirigeants ont ainsi obtenu d’importants gains financiers.

Alors que la bataille entre ces deux parties a attiré une couverture médiatique massive, nous pensons qu’une attention insuffisante a été accordée à un autre groupe qui devait être affecté par l’accord — les « parties prenantes » de Twitter (c’est-à-dire les composantes non-actionnaires). En particulier, notre analyse conclut que, malgré leur rhétorique des parties prenantes au fil des ans, lors de la négociation de l’accord, les dirigeants de Twitter ont choisi de pousser leurs parties prenantes sous le bus de Musk.

Ce n’est pas parce que la direction de Twitter a été bousculés par Musk. Au contraire, les dirigeants de Twitter ont obtenu de Musk, (et ils se sont battus pour le conserver), d’importants gains monétaires pour les actionnaires (une prime d’environ 10 milliards de dollars), ainsi que pour les dirigeants eux-mêmes (qui, ensemble, ont réalisé un gain de plus d’un milliard de dollars grâce à l’accord). En se concentrant exclusivement sur ces gains monétaires cependant, la direction de Twitter a choisi de ne pas tenir compte des intérêts des parties prenantes.

C’est ainsi que les employés de Twitter, que l’entreprise appelait affectueusement « tweeps » ont été poussés sous le bus, alors que Twitter avait, depuis longtemps, promis de prendre soin d’eux. Les dirigeants de Twitter n’ont pas tenté d’évoquer avec Musk, comment les tweeps seraient affectés par l’accord négocié.

Au lieu de cela, les dirigeants de Twitter ont choisi d’allouer le très important excédent monétaire produit par l’accord entièrement aux actionnaires et aux dirigeants eux-mêmes. Ils ont choisi de n’utiliser aucune partie de cet excédent pour fournir un coussin monétaire aux tweeps qui perdraient leurs positions après la transaction. Notons, qu’allouer, ne serait-ce que 2 % des gains monétaires (qui sont finalement allés aux actionnaires et aux dirigeants d’entreprise), à la protection des employés, auraient permis de fournir un coussin monétaire substantiel aux quelque 50 % des tweeps qui ont été licenciés peu de temps après la conclusion de l’accord.

Notamment, les dirigeants de Twitter n’ont même pas mené de négociations ou de discussions avec Musk pour s’assurer que les tweeps apprendraient leurs licenciements de manière humaine, plutôt que de le déduire après avoir été déconnectés au milieu de la nuit, ou que le travail à distance, l’environnement auquel Twitter avait exprimé un engagement, serait graduel plutôt que soudain.

Les déclarations de mission et les valeurs fondamentales auxquelles les dirigeants de Twitter avaient, depuis longtemps, prêté allégeance, ont également été poussées sous le bus. Lors de la négociation des conditions de la transaction, les dirigeants de Twitter n’ont négocié avec Musk aucune contrainte ni même aucun engagement souple concernant le maintien de ces engagements après la transaction. Les dirigeants de Twitter ne semblent même pas avoir eu de discussions avec Musk concernant ses plans à cet égard, car ils ont déclaré aux employés qu’ils n’avaient aucune information sur ces plans. Les dirigeants de Twitter ont choisi de procéder de cette manière malgré les avertissements et les indications selon lesquels Musk pourrait bien abandonner tout ou partie les solides engagements de Twitter avant l’accord.

Twitter avait depuis longtemps communiqué son engagement à avoir une mission et pas seulement un objectif de profit, et à faire progresser des valeurs telles que l’intégrité civique, l’exclusion des discours de haine, le respect des droits de l’homme, et même le soutien à l’Ukraine dans sa défense contre l’agression. Mais ces engagements semblent avoir reçu peu d’attention ou de poids de la part des dirigeants de Twitter lorsqu’ils ont négocié l’accord Musk.

Au-delà de l’affaire Twitter, nos conclusions ont des implications pour le débat houleux en cours sur la gouvernance des parties prenantes. À cet égard, nos conclusions soutiennent l’idée que la rhétorique des parties prenantes des chefs d’entreprise est principalement pour le spectacle et n’est généralement pas accompagnée de choix réels (par exemple, Bebchuk et Tallarita (2020).

Nos résultats suggèrent en outre que l’on ne peut pas s’attendre à ce que les dirigeants d’entreprise qui vendent leur entreprise veillent aux intérêts des parties prenantes. Ceci est contraire aux prédictions des promesses implicites et des théories de production en équipe de Shleifer-Summers (1988), Coffee (1988) et Blair-Stout (1999), qui ont longtemps été utilisées comme argument pour donner aux dirigeants d’entreprise un droit de veto sur les acquisitions d’entreprises afin qu’ils puissent utiliser ce pouvoir pour défendre les intérêts des parties prenantes.

Enfin, notre étude de cas remet en question le point de vue qui attache de l’importance à l’adoption par les entreprises d’énoncés concernant la mission, le but et les valeurs fondamentales (par exemple, Eccles & Youmans (2016) et Mayer (2019) ). Twitter a été « long » sur de telles déclarations pendant un certain temps, mais décidément « court » sur l’une d’entre elles.

Notre analyse de l’étude de cas sur Twitter est cohérente avec les conclusions de travaux empiriques antérieurs co-écrits par deux d’entre nous. Ce travail empirique a montré que les chefs d’entreprise se sont concentrés sur les intérêts des actionnaires et des hauts dirigeants eux-mêmes, et qu’ils n’ont pas réussi à négocier la protection des parties prenantes dans deux grands échantillons de transactions :

(i) les acquisitions d’entreprises publiques pendant la période COVID au cours de laquelle la rhétorique concernant les parties prenantes était largement employée par les chefs d’entreprise ( Bebchuk, Kastiel et Tallarita (2022) ) ;

(ii) les acquisitions régies par les statuts de la constitution des États autorisant et obligeant les dirigeants vendant leur entreprise à prendre en compte les intérêts des parties prenantes ( Bebchuk, Kastiel et Tallarita (2021)). En complément de ces études, notre étude de cas Twitter actuelle fournit un exemple particulièrement frappant et puissant de la façon dont les dirigeants d’entreprise ignorent en fait les parties prenantes (et toutes rhétoriques antérieures favorable aux parties prenantes) lors de la négociation d’une vente de leur entreprise.

*Lucian Bebchuk est titulaire de la chaire James Barr Ames de droit, d’économie et de finance et directeur du programme sur la gouvernance d’entreprise à la faculté de droit de Harvard ; Kobi Kastiel est professeur agrégé de droit à l’Université de Tel-Aviv et chercheur principal du programme de la faculté de droit de Harvard sur la gouvernance d’entreprise ; et Anna Toniolo est boursière postdoctorale au Programme sur la gouvernance d’entreprise de la Harvard Law School.

Voici le sommaire de la 12e prise de position adoptée par l’Institut sur la gouvernance d’organisation privées et publiques (IGOPP). Je publie ce texte avec l’approbation de ce dernier.

« La présente prise de position considère différents aspects du concept de « diversité », lesquels auront permis de formuler des recommandations qui, nous le souhaitons, pourront apporter une contribution utile à la réflexion sur cet enjeu ».

Le Groupe de travail, présidé par Guylaine Saucier, était composé de :

Louis Audet

Mary-Ann Bell

François Dauphin

Robert Greenhill

Isabelle Marcoux

Bonne lecture !

En Amérique du Nord, les questions de diversité et d’inclusion se sont manifestées avec insistance au cours des dernières années, et les enjeux de représentativité au sein des conseils d’administration se sont étendus bien au-delà des questions de genre. Le Canada, faisant office de pionnier en la matière, a intégré dans la Loi canadienne sur les sociétés par actions des exigences de divulgation ciblant quatre groupes « désignés ». Depuis 2020, en sus de la représentation féminine, les sociétés d’incorporation fédérale inscrites en bourse doivent désormais divulguer des renseignements au sujet des personnes issues de minorités visibles, de communautés autochtones et des personnes handicapées parmi les membres de leur conseil d’administration et de leur haute direction.

Les premières statistiques recueillies à la suite de cette nouvelle règlementation ont montré une nette sous-représentation de certains de ces groupes au sein des conseils d’administration comparativement à leur présence dans la population active, et que si la représentation féminine a presque doublé depuis 10 ans, la parité est encore loin d’être atteinte.

Les pressions exercées sur les conseils d’administration pour que ceux-ci affichent une diversité accrue sont multiples. Des catégories d’investisseurs institutionnels manifestent ouvertement à cet égard, utilisant leur poids actionnarial pour exiger des changements.

Avec l’évolution rapide de la sensibilité pour ces questions, il est à prévoir que le ton durcira non seulement par ces catégories d’investisseurs, mais aussi dans les lignes directrices émises par les agences de conseil en vote par procuration, et que des recommandations d’abstention ou de vote

« contre » certains administrateurs ou certains membres de comité seront émises de façon plus systématique dans l’avenir pour des questions reliées à la diversité ou la représentativité de certaines minorités — jugée insuffisante — au sein des conseils.

Le concept de diversité a cependant plusieurs définitions, et la littérature qui aborde ce concept a des racines puisant dans les fondements théoriques de nombreuses disciplines. Dans le cadre de notre analyse, nous distinguons trois formes de diversité : 1° la diversité d’attributs sociaux et personnels, 2° la diversité de compétences et perspectives, et 3° la diversité de valeurs. Si la diversité est aujourd’hui considérée comme une caractéristique essentielle en matière de composition des conseils d’administration, c’est d’abord sous la prémisse que la diversité permet d’éviter le risque d’un processus de prise de décision vicié par une trop forte homogénéité, une trop grande complaisance.

La véritable forme de diversité à laquelle on fait habituellement référence à cet égard est la diversité de « compétences et perspectives ». Non seulement cette forme de diversité est-elle souhaitable, mais elle devrait constituer l’assise principale sur laquelle devrait reposer toute la planification en matière de recrutement et de sélection des administrateurs.

Par ailleurs, on cherchera à maintenir une haute cohésion de valeurs et d’idéologies au sein du conseil d’administration et de la haute direction. Donc, la diversité qui peut prendre place au conseil d’administration doit s’effectuer avec des personnes qui ont des valeurs compatibles.

La diversité d’attributs sociaux et personnels peut contribuer aux autres formes de diversité, mais apporte aussi des avantages qui lui sont propres, notamment en facilitant le recrutement, en favorisant la rétention des employés, en participant à la création d’un climat favorable à l’inclusion, sans compter sur la légitimité sociale qu’elle confère.

La sélection de nouveaux administrateurs repose ainsi sur l’évaluation de critères multivariés, et chaque nomination doit être réfléchie en soupesant ses effets sur les différentes dimensions de la diversité du conseil dans son ensemble.

À la lumière de notre analyse, nous formulons donc les sept recommandations suivantes :

1. Les conseils d’administration devraient promouvoir la diversité à tous les niveaux de l’organisation. La diversité et l’inclusion ne doivent pas être des questions réservées à la simple composition du conseil d’administration, mais bien constituer de véritables préoccupations véhiculées et vécues à

tous les niveaux de l’organisation ;

2. Il faudrait faire appel au concept de « parité » pour qualifier la représentation des femmes sur les conseils. Le risque élevé d’amalgame entre la diversité de genre et les autres formes de diversité invite à l’utilisation d’un lexique plus précis. Les femmes, qui composent la moitié de la population, ne constituent pas un groupe minoritaire et leur présence devrait donc statistiquement tendre à représenter la moitié des administrateurs de l’ensemble des conseils d’administration des sociétés

cotées ;

3. Les conseils d’administration devraient établir le profil de diversité du conseil pertinent pour leur organisation. Un conseil d’administration est composé en moyenne de 11 à 13 membres, ce qui rend impossible la représentativité systématique de toutes les formes de minorités qui composent la population active. La diversité pertinente doit s’inscrire dans une logique de soutien à la stratégie de l’entreprise, et la présence de cette diversité sera favorable à une meilleure prise en compte des intérêts à long terme de l’ensemble des parties prenantes de la société ;

4. L’atteinte des objectifs en matière de diversité devrait se faire en respectant le rythme d’intégration de nouveaux administrateurs propre à chaque société. Ceci peut se faire à l’aide de mesures incitatives (par des exigences de divulgation, par exemple), mais nous croyons qu’il faut éviter le recours à des interventions législatives ou à des mesures coercitives (par l’imposition de quotas, par exemple) ;

5. On ne devrait pas imposer des mesures universelles pour l’établissement de mécanismes de renouvellement accéléré des conseils. Ainsi, on ne devrait pas imposer un âge de retraite obligatoire pour les administrateurs ni une limite de terme. Une telle approche n’est pas souhaitable, car les caractéristiques qui définissent la qualité de la contribution d’un administrateur au sein d’un conseil sont variables ;

6. Chaque conseil devrait s’interroger et statuer sur sa taille optimale avant d’ajouter de nouveaux membres ;

7. Le conseil devrait rendre compte annuellement de ses efforts en matière de parité, de diversité et de renouvellement.

Les avantages de la diversité sont manifestes, et vont bien au-delà de la simple volonté pour les sociétés de conserver une forme de légitimité sociale en se conformant aux attentes minimales. Toutefois, pour que ces avantages se matérialisent pleinement, la question de la diversité doit être abordée avec réflexion; elle se doit d’être contextualisée.

La présente prise de position formule un ensemble de recommandations qui visent à aider les conseils à aborder cette question de façon pragmatique, en cohérence avec la stratégie actuelle et future de leur organisation. On y retrouve implicitement des recommandations aux gouvernements et autorités règlementaires, les invitant à éviter toute forme d’intervention qui contraindrait les conseils à modifier leur composition à court terme sans tenir compte de leurs particularités.

La diversité doit recevoir une pleine adhésion, s’instituer comme une conviction. C’est ainsi que s’établira un réel climat d’inclusion à tous les niveaux de la société.

Voici un texte publié par Mary Ann Deignan, Rich Thomas, et Christopher Couvelier de la firme Lazard sur le site du HBLS on Corporate Governance.

Cet article montre les principaux changements observés eu égard à l’activisme international au troisième trimestre de 2022.

Je vous invite à lire la version française de l’article, publiée sur le Forum de Harvard Law School on Corporate Governance, effectuée par Google, que j’ai corrigé.

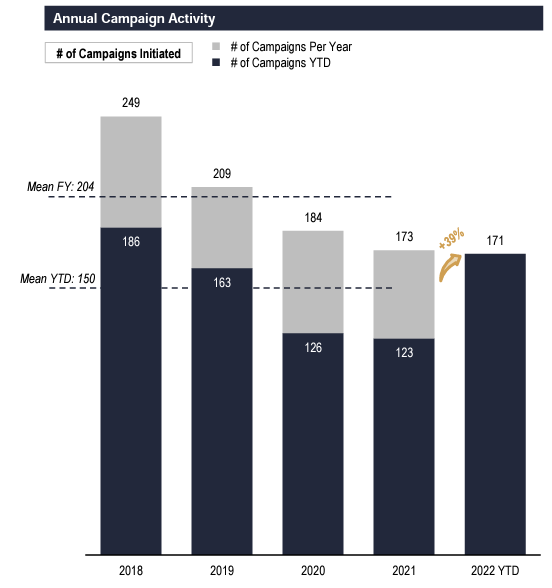

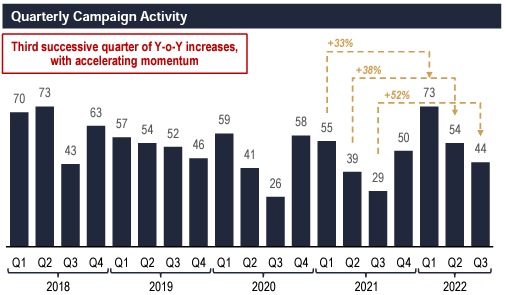

1. Poursuite d’une activité robuste alimentée par un troisième trimestre solide

44 nouvelles campagnes lancées au T3, une augmentation de 52 % par rapport au T3 de l’année précédente, marquant le troisième trimestre consécutif d’augmentation significative de l’activité d’une année sur l’autre

Nombre total de campagnes depuis le début de l’année (171) en hausse de 39 % par rapport à la même période l’an dernier, approchant déjà le total pour l’année 2021 (173)

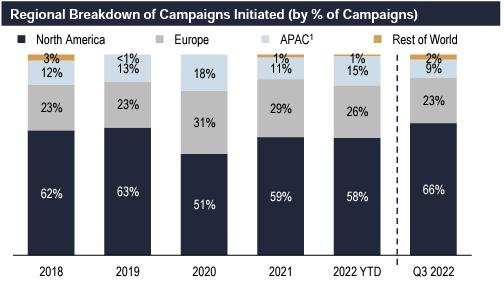

Poursuivant une tendance au premier semestre, les entreprises technologiques ont été les plus fréquemment ciblées au troisième trimestre, représentant 22 % des nouvelles cibles activistes

Avec 5 nouvelles campagnes au troisième trimestre, Elliott a continué d’accélérer son rythme de 2022 et a maintenant lancé 11 campagnes depuis le début de l’année (plus du double des prochains noms les plus prolifiques)