L’article paru aujourd’hui dans Harvard Law School Forum a été publié par Carey Oven, associée directrice nationale du Center for Board Effectiveness et Chief Talent Officer, Caroline Schoenecker, directrice de l’expérience et Robert Lamm, conseiller principal indépendant.

Cette publication montre clairement ce qui fera l’objet des sujets à l’ordre du jour des conseils d’administration pour les années à venir. J’ai utilisé l’outil de traduction Google pour présenter le texte en français lequel a subi de multiples ajustements.

Les CA sont toujours intéressés par les nouvelles préoccupations en matière de gouvernance.

Bonne lecture !

The 2023 board agenda

Introduction

Plus les choses changent…

L’ordre du jour du conseil d’administration s’est d’abord concentré sur les « sujets brûlants » de l’année à venir en janvier 2018. [1] Regarder cette publication cinq ans plus tard est instructif ; il nous rappelle que même si de nombreux nouveaux sujets sont susceptibles d’être à l’ordre du jour du conseil en 2023, certains sujets continuent d’être au premier plan des considérations du conseil, même si les détails ont changé à certains égards.

Bien sûr, de nombreuses questions ont été ajoutées à l’ordre du jour du conseil depuis 2018 et resteront des priorités en 2023. Les nouvelles questions les plus importantes concernent peut-être le rôle de la société dans la société en général. Ce sujet a fait l’objet d’une attention particulière en 2019, lorsque la Business Roundtable a publié sa « Déclaration sur l’objet de la société » [2] menant à des discussions sur la question de savoir si les sociétés ont des obligations envers des groupes autres que les actionnaires, tels que les employés, les clients, les fournisseurs et les communautés dans lesquelles elles opèrent. Parmi les autres préoccupations sociétales qui ont eu un impact sur les salles de conseil, citons une myriade d’événements qui peuvent avoir contribué à l’orientation plus large de DE&I, ce qui a conduit les entreprises et leurs conseils d’administration à se demander s’ils offrent des environnements de travail équitables et inclusifs, et la pandémie de COVID-19, qui continue d’avoir un impact sur les entreprises en ce qui concerne des questions telles que la santé et le bien-être des employés et la nature fondamentale du travail et du lieu de travail.

Nous discutons ci-dessous de certains des sujets critiques qui sont restés relativement constants au cours des cinq dernières années, ainsi que des sujets nouveaux et émergents qui seront probablement à l’ordre du jour du conseil en 2023.

Composition et compétences du conseil

En 2023 comme en 2018, la composition du conseil est un domaine d’intérêt principal pour les conseils. De plus, certaines des questions que les conseils d’administration aborderont probablement en 2023 ont également des implications importantes pour la composition du conseil d’administration.

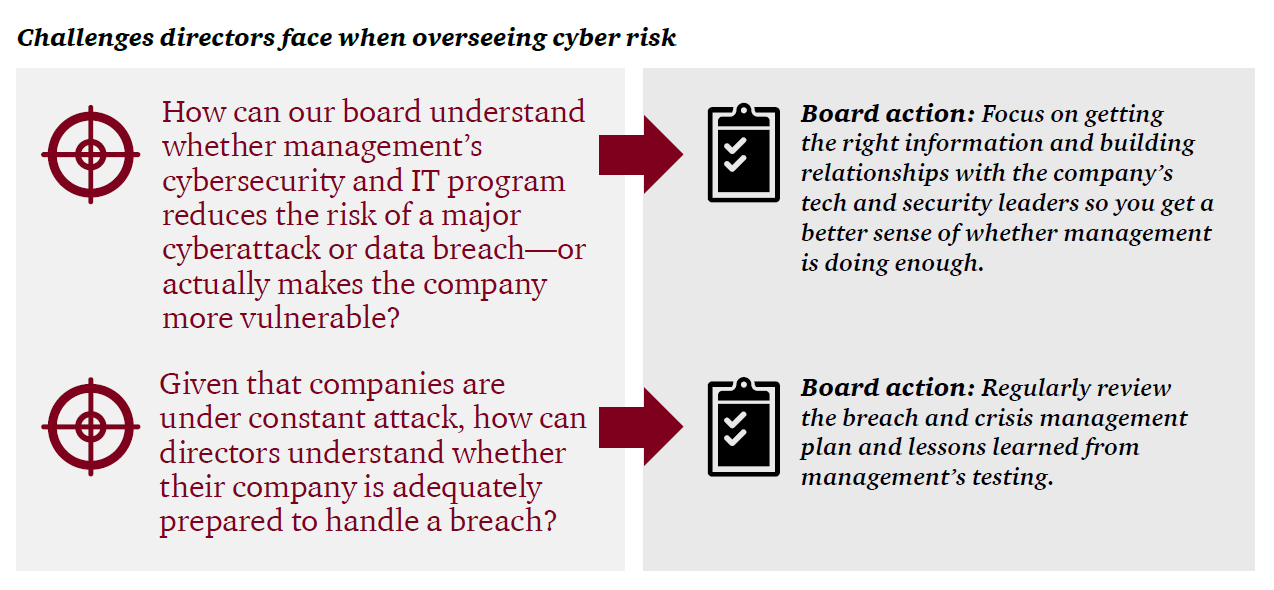

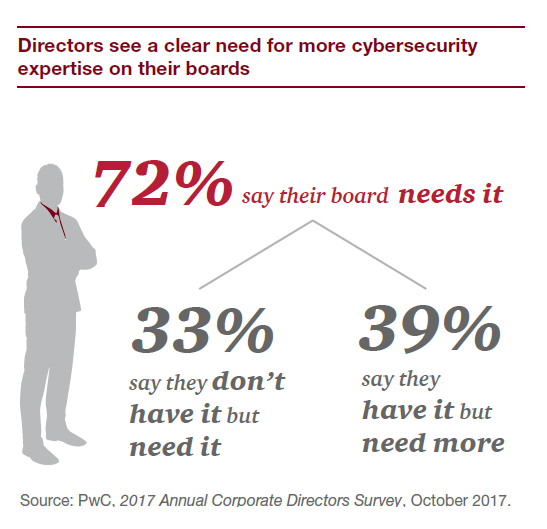

La cybersécurité est l’une de ces questions. Cela reste une préoccupation majeure pour les entreprises et leurs conseils d’administration, et de nombreux conseils d’administration ont envisagé l’opportunité d’ajouter des administrateurs possédant une gamme de compétences allant de l’expertise en cyberrisque à la maîtrise générale de la technologie. Ce sujet a été abordé en 2022 dans les propositions de la Securities and Exchange Commission (SEC) qui imposeraient de nouvelles exigences de divulgation concernant la cybersécurité, y compris « si un membre du… conseil d’administration possède une expertise en cybersécurité et, le cas échéant, la nature de cette expertise ». [3] Un certain nombre de commentaires soumis à la SEC sur cette proposition remettent en question la nécessité et l’opportunité de cette exigence, notant qu’il n’est pas possible d’ajouter un « expert » sur chaque sujet que les conseils doivent aborder et que d’autres administrateurs peuvent se fier indûment sur un « expert » sur un sujet donné.

Cependant, que cette exigence soit adoptée telle qu’elle a été proposée, retirée de la règle finale ou quelque chose entre les deux, les conseils d’administration resteront presque certainement concentrés sur la présence d’un ou plusieurs membres ayant un certain degré d’expérience ou de connaissances en technologie.

D’autres domaines d’intérêt du conseil en développement ont également des répercussions sur la composition du conseil. Les données suggèrent que les entreprises ne cherchent plus à limiter les recherches de nouveaux membres du conseil d’administration aux personnes qui occupent ou ont déjà occupé le poste de directeur général. [4] De plus en plus, les conseils d’administration recherchent des administrateurs ayant de l’expérience dans les domaines où leurs entreprises ont les plus grands besoins ; les entreprises en contact direct avec les consommateurs peuvent chercher à ajouter des administrateurs ayant une expérience en marketing ; les entreprises ayant des opportunités de stratégie en matière de capital humain peuvent envisager d’ajouter des administrateurs qui ont servi comme CHRO ou dans des fonctions similaires ; et les entreprises ayant des activités internationales peuvent envisager d’ajouter des administrateurs ayant une formation en géopolitique.

Technologie et cyberrisque

Il y a cinq ans, la discussion sur les risques technologiques se concentrait presque entièrement sur les risques associés aux nouvelles technologies, tels que les risques perturbateurs et les problèmes éthiques associés à l’utilisation de l’intelligence artificielle (IA) ; Le « piratage » a été mentionné, mais il ne semble pas avoir été un sujet de préoccupation majeure.

Alors que les risques, les défis et les opportunités associés aux perturbations et à l’utilisation de l’IA restent à l’ordre du jour du conseil d’administration, la discussion s’est clairement déplacée vers la cybersécurité, reflétant peut-être l’augmentation du nombre et de la gravité des cyberattaques ainsi que le plus grand degré de confiance désormais placé sur les infrastructures numériques. Comme indiqué ci-dessus, la cybersécurité est devenue suffisamment importante pour générer des propositions de la SEC qui élargiraient considérablement les divulgations sur le sujet, y compris la mesure dans laquelle le conseil s’appuie sur des employés et/ou des conseillers externes pour l’aider à s’acquitter de ses fonctions de surveillance en matière de cybersécurité, comment souvent, le conseil discute de la cybersécurité et si le conseil comprend des personnes ayant une expertise en cybersécurité. Le conseil d’administration devra peut-être participer aux discussions sur l’infrastructure et l’architecture technologique plus large compte tenu des implications sur les risques, l’innovation, les implications éthiques potentielles et les contrôles. Même en l’absence d’exigences de la SEC, les investisseurs continueront probablement à s’attendre à ce que les conseils d’administration traitent les risques de cybersécurité et divulguent comment les conseils d’administration le font.

Stratégie et risque

Bien que certains sujets à l’ordre du jour des conseils d’administration de 2018 se soient estompés et que de nouveaux points soient apparus, la stratégie et le risque sont des éléments pérennes en tête de l’ordre du jour du conseil, au sens figuré sinon au sens littéral. En fait, l’expérience montre que les conseils d’administration se concentrent encore plus sur la supervision des stratégies de leurs entreprises. Il est révolu le temps où les conseils d’administration et les membres supérieurs de la direction organisaient une retraite stratégique annuelle, mais se concentraient rarement, voire jamais, sur la stratégie jusqu’à la prochaine retraite. Aujourd’hui, les conseils d’administration discutent régulièrement d’un aspect de la stratégie au plus, sinon à toutes les réunions, en posant des questions telles que celles-ci : « Quelles mesures avons-nous prises pour mettre en œuvre notre stratégie ? » « Où en sommes-nous dans le processus de mise en œuvre ? » « Notre stratégie s’avère-t-elle viable ? “A-t-elle besoin d’être peaufinée, de subir des ajustements importants, ou d’être abandonné ? « Avons-nous besoin de pivoter compte tenu des risques associés à certains objectifs stratégiques ? » Et ainsi de suite.

La surveillance des risques demeure également un point prioritaire à l’ordre du jour des conseils d’administration, d’autant plus que le nombre et la gravité des risques semblent augmenter de jour en jour. Par exemple, en 2018, peu d’entreprises, voire aucune, n’avaient prévu les risques d’une pandémie mondiale, les perturbations qu’elle entraînerait dans les chaînes d’approvisionnement mondiales, les défis économiques actuels et les domaines prioritaires du capital humain tels que la santé au travail, le bien-être et les risques culturels globaux.

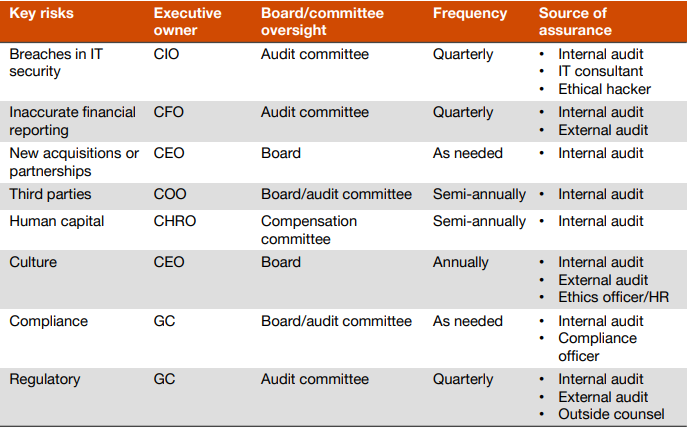

En raison de la prolifération de nouveaux risques, les conseils d’administration — et les comités d’audit — peuvent vouloir réexaminer les programmes de risque d’entreprise de leurs entreprises pour déterminer si ces programmes traitent de nouveaux risques et ne deviennent pas un simple processus de « cocher la case ». Pour surveiller efficacement ces risques, les comités d’audit devraient recevoir un tableau de bord des risques les plus importants pour s’assurer que de nouveaux risques sont ajoutés et pour faciliter la compréhension de la façon dont les vulnérabilités aux risques spécifiques et les niveaux d’impact changent d’un trimestre à l’autre.

Questions relatives au lieu de travail et à la main-d’œuvre

Dès septembre 2020, il a été reconnu que les stratégies de main-d’œuvre devenaient aussi importantes que les stratégies commerciales pour les conseils d’administration :

‘Les événements liés à la pandémie… ont propulsé la gestion des effectifs au premier plan des programmes des conseils d’administration. Dans de nombreux cas, une réflexion tardive de la stratégie commerciale et technologique, la gestion de la main-d’œuvre est désormais une priorité majeure, sur un pied d’égalité avec d’autres domaines clés sur lesquels le conseil d’administration se concentre. [5]

Bien que la pandémie de COVID-19 ait pu précipiter l’attention du conseil sur les questions de main-d’œuvre, d’autres préoccupations ont renforcé la nécessité d’une plus grande attention du conseil sur le sujet :

‘… [Les commissions commencent à reconnaître que l’agence est passée des employeurs aux travailleurs ; la main-d’œuvre recherche un travail plus significatif, une plus grande concentration sur le bien-être avec des considérations telles qu’une plus grande flexibilité de temps et de lieu, et des modèles d’emploi et des parcours de carrière plus personnalisés et agiles. Selon le Bureau of Labor Statistics des États-Unis, 47,8 millions de personnes aux États-Unis ont quitté leur emploi en 2021, le plus grand nombre enregistré… depuis au moins 2001. Dans ce qui a été surnommé ‘la grande démission’, les démissions ont représenté 69,3 % du total des séparations en 2021. » [6]

Les exigences réglementaires ont également amené les conseils à se concentrer sur les questions liées au lieu de travail. Fin 2020, la SEC a adopté de nouvelles exigences de divulgation relatives aux ressources en capital humain. [7] Et la SEC a indiqué que davantage d’exigences de divulgation à ce sujet sont susceptibles d’être imposées à court terme.

Quelles qu’en soient les causes, les conseils d’administration se sont beaucoup plus concentrés sur les lieux de travail et les effectifs de leurs entreprises que par le passé, lorsque les questions relatives aux employés étaient autrefois considérées comme relevant principalement, sinon exclusivement, de la timonerie de la direction.

Changement climatique

Alors que les impacts du changement climatique sont devenus plus apparents ces dernières années, les investisseurs — principalement de nombreux grands investisseurs institutionnels — ont de plus en plus pressé les entreprises de prêter attention au changement climatique, souvent en cherchant à s’engager à réduire les émissions ou à prendre d’autres mesures concrètes. Associée à cette pression, on s’attend à ce que les conseils d’administration élargissent leur surveillance pour examiner le rôle de leurs entreprises dans le changement climatique, et voir comment ce rôle devrait changer. Dans certains cas, les investisseurs ont poussé à redoubler d’efforts pour atteindre la ‘durabilité’, c’est-à-dire s’assurer que les activités de l’entreprise peuvent rester viables et se développer ; dans d’autres, l’objectif est plus large : s’attaquer au changement climatique sur une base plus large.

Bien sûr, il existe de nombreuses réglementations entourant le changement climatique à tous les niveaux de gouvernement – local, étatique et fédéral. Cependant, jusqu’à relativement récemment, cela ne semblait pas être une priorité de l’ordre du jour de la SEC. Cela a commencé à changer à la fin de 2020, alors que des commissaires individuels ont prononcé des discours ou d’autres déclarations publiques sur l’importance de la divulgation du changement climatique, et le personnel de la SEC a intensifié son examen des divulgations, ou, dans certains cas, de l’absence de divulgation, concernant le changement climatique et son impact sur le présent et l’avenir de l’entreprise. Plus récemment, en 2022, la SEC a proposé des exigences de divulgation étendues dans ce domaine, y compris des divulgations concernant les émissions, la surveillance du conseil d’administration et d’autres questions. Les propositions ont reçu plus de 14 000 commentaires, ce qui pourrait être un record, et l’adoption de règles définitives sur le sujet peut entraîner des litiges contestant la règle. Dans l’intervalle, cependant, de nombreux conseils s’intéressent à la question et y prêteront certainement plus d’attention en 2023.

Le rôle de l’entreprise dans la société

Peut-être qu’aucun sujet commercial n’a suscité autant de controverse ces dernières années que le rôle de l’entreprise dans la société. La déclaration de la table ronde des entreprises de 2019 évoquée ci-dessus a peut-être suscité des conversations entre les parties prenantes, ce qui a accru les attentes des entreprises d’aujourd’hui. Par exemple, parmi les 10 principales conclusions du baromètre de la confiance Edelman 2022 figurait que ‘les entreprises doivent intensifier leurs efforts sur les questions de société’, ‘le leadership sociétal est désormais une fonction essentielle des entreprises’ et ‘les entreprises doivent montrer la voie pour briser le cycle de la méfiance. .’ [8]Certaines entreprises ont répondu à ces attentes en s’exprimant ouvertement sur les questions sociales, tandis que d’autres ont fait l’objet de critiques de la part des clients et des salariés. Il est important que les conseils d’administration travaillent avec la direction pour s’assurer qu’ils discutent et, dans certains cas, ont une politique sur la façon dont, le cas échéant, l’entreprise s’exprimera publiquement sur ces sujets sensibles, en d’autres termes, quelle que soit la position de l’entreprise sur la responsabilité sociale, son conseil d’administration doit être attentif au sujet et guider la direction en conséquence.

Il est également essentiel de noter que le rôle de la société dans la société est sans doute un défi unique pour les conseils, car, contrairement aux autres questions abordées ci-dessus, il n’a pas été considéré comme une partie essentielle du rôle du conseil jusqu’à très récemment. Les entreprises traitent depuis longtemps les problèmes des employés et de la main-d’œuvre, même si leurs conseils d’administration ont largement laissé ces problèmes à la direction. De même, les entreprises ont longuement réfléchi aux aspects de la durabilité ; par exemple, les entreprises de ressources naturelles ont dû tenir compte de l’épuisement des ressources, et les entreprises opérant dans des zones sujettes à des conditions météorologiques violentes ou sismiques ont pesé ces problèmes pendant de nombreuses années. En revanche, la responsabilité sociale, qui est étroitement liée à l’activisme social, est un phénomène relativement récent qui peut présenter des défis uniques pour les conseils d’administration.

Enfin, le conseil lui-même

Les sujets abordés ci-dessus ne représentent qu’un échantillon de ce qui apparaîtra probablement à l’ordre du jour des conseils d’administration en 2023. Il y a beaucoup, beaucoup plus de sujets qui pourraient être discutés, y compris de nombreux sujets pérennes ainsi que de nombreux nouveaux.

En d’autres termes, les conseils ont beaucoup à faire. Et bien que les statistiques indiquent que le temps que les administrateurs consacrent aux affaires du conseil augmente, il y a une limite au temps qu’ils peuvent y consacrer. En conséquence, il semble qu’un autre point à l’ordre du jour du conseil d’administration de 2023 sera l’efficacité du conseil lui-même. Les conseils d’administration cherchent à développer et à améliorer des moyens de faire les choses plus efficacement, allant d’une plus grande utilisation des soi-disant ‘programmes de consentement’ à l’optimisation des rôles des comités, ou éventuellement à la formation de comités supplémentaires, pour s’acquitter de la myriade de responsabilités du conseil.

Attentes pour l’avenir

Il semble certain que les responsabilités des conseils d’administration continueront d’augmenter, peut-être à un rythme rapide, et que peu de sujets auxquels les conseils d’administration seront confrontés disparaîtront ou deviendront plus faciles à gérer. Cependant, il y a lieu d’être optimiste. Au fil des décennies, et certainement au cours des cinq dernières années, les conseils d’administration ont démontré qu’ils sont remarquablement résilients et capables de relever des défis que personne n’avait anticipés. En fait, nous pouvons regarder en arrière dans cinq ans et nous demander pourquoi nous étions inquiets.

Notes de fin

1 Debbie McCormack et Bob Lamm, ‘The 2018 boardroom agenda—Dealing with challenges old and new’, Deloitte, janvier 2018. (retourner)

2 Business Roundtable, ‘Business Roundtable redéfinit l’objectif d’une société pour promouvoir ‘une économie qui sert tous les Américains’’, communiqué de presse, 19 août 2019. (retourner)

3 Securities and Exchange Commission (SEC), ‘Gestion des risques de cybersécurité, stratégie, gouvernance et divulgation des incidents’, 9 mars 2022. (retourner)

4 Spencer Stuart, 2022 US Spencer Stuart 2022 Board Index .(retourner)

5 Erica Volini, Steve Hatfield et Jeff Schwartz, ‘La main-d’œuvre occupe le devant de la scène : l’évolution du rôle du conseil’, Deloitte, septembre 2020. (retourner)

6 Michael Stephan et al., ‘Prioritizing human capital—modern challenges and the board’s role’, Deloitte, novembre 2022. (retourner)

7 SEC, ‘Modernisation de la réglementation SK Items 101, 103, and 105’, 26 août 2020. (retourner)

8 Edelman, ‘The Trust 10’ du Baromètre Edelman Trust 2022(retourner)