Voici le résumé d’un article, publié par Matteo Tonello* (The Conference Board, Inc.) et Jason D. Schloetzer* (Georgetown University), portant sur une étude des pratiques de successions des PDG dans le Russell 3000 et le S&P 500.

L’article est abondamment illustré et les principales conclusions sont présentées en caractère gras.

Le projet est mené par le Conference Board et la société d’analyse de données ESG ESGAUGE, en collaboration avec la société de recrutement de cadres Heidrick & Struggles.

Je vous invite à lire la version française de l’article, publiée sur le Forum de Harvard Law School on Corporate Governance, effectuée par Google, que j’ai corrigé.

Bonne lecture !

Après avoir diminué pendant la pandémie, le taux de rotation des PDG dans les entreprises publiques américaines augmente rapidement, alors que les conseils d’administration reprennent confiance dans leurs plans de succession et que les inquiétudes liées aux récessions incitent certains dirigeants de longue date à quitter leurs fonctions

Au plus fort de la pandémie, de nombreuses entreprises ont choisi d’éviter d’aggraver les risques commerciaux résultant de la crise avec les incertitudes d’un changement de direction. Une nette baisse du taux de succession des PDG en 2021 indique que, même dans les situations où un changement aurait pu être prévu, de nombreux PDG ont été invités à prolonger leur mandat et à aider à diriger le navire. Cependant, les données annualisées préliminaires sur le taux de 2022 montrent que ces chiffres antérieurs pourraient maintenant s’inverser et que cette année est sur le point d’être une année record pour les départs de PDG. Deux facteurs peuvent contribuer à expliquer ce constat.

Premièrement, de nombreux PDG sont prêts à passer à autre chose. La pression de la gestion pendant une crise sans précédent — qui, en raison de la situation géopolitique actuelle et de la perspective imminente d’une récession, n’a fait que s’accélérer au lieu de s’atténuer — a fait des ravages sur les dirigeants, en particulier ceux qui planifiaient leur retraite depuis des années. Deuxièmement, les conseils d’administration peuvent également être mieux préparés au changement. Au cours des deux dernières années, ils ont eu le temps de tester et de renforcer le plan de relève de leur entreprise, gagnant ainsi plus de confiance dans leur capacité à l’exécuter.

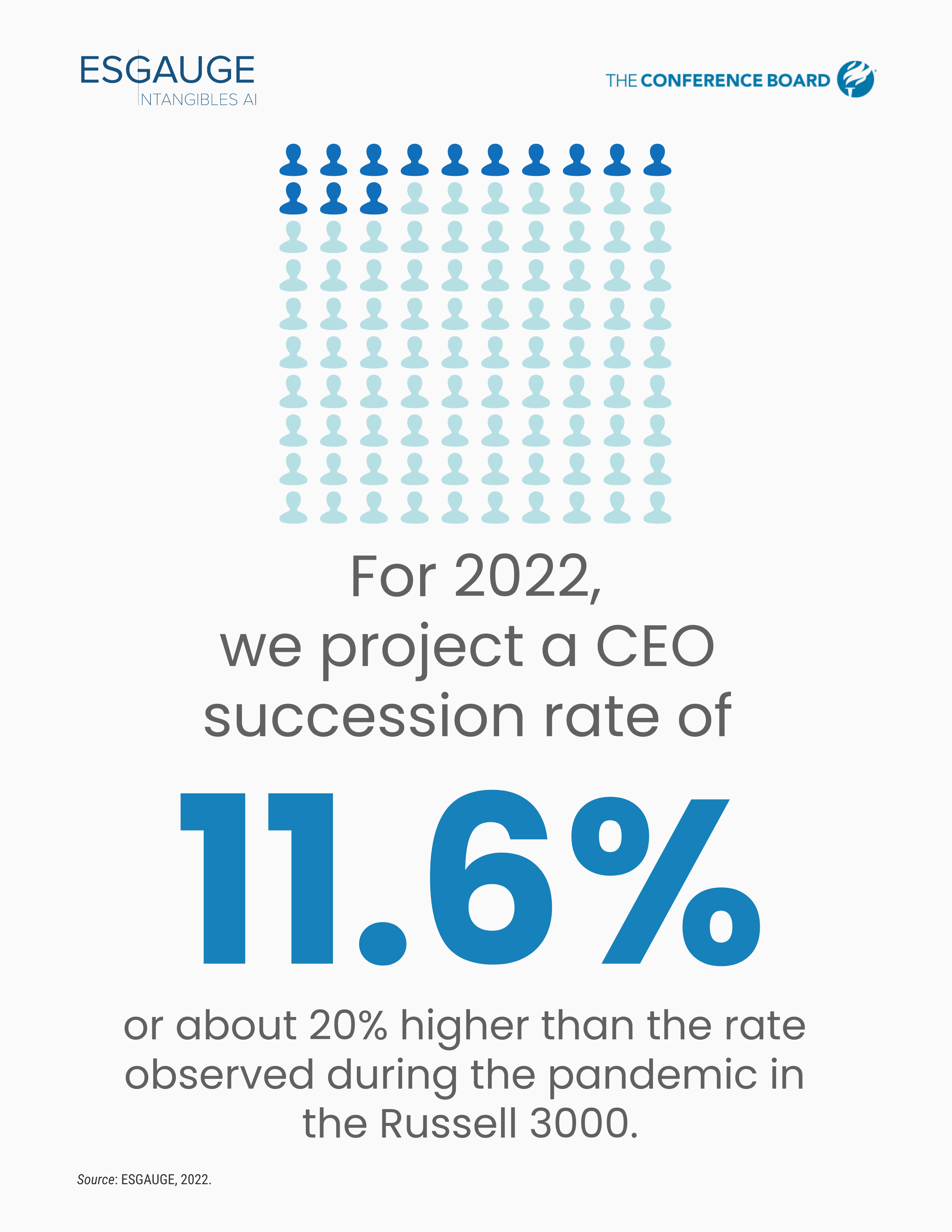

- En 2021, le taux de succession des PDG a diminué par rapport à l’année précédente, tant dans le Russell 3000 (de 11,6 à 9,6 %) que dans le S&P 500 (de 11,1 à 10 %). Cependant, les données annualisées préliminaires pour 2022 montrent une inversion : en juillet 2022, le taux de succession annualisé était de 11,6 % dans le Russell 3000 et de 11,4 % dans le S&P 500. Une autre inversion intéressante peut être observée dans le taux de succession des PDG par Groupe d’âge : En 2021, le taux de succession des PDG parmi les PDG n’ayant pas atteint l’âge de la retraite (c’est-à-dire de moins de 64 ans) a diminué par rapport à l’année précédente, tant dans le Russell 3000 (de 9,4 à 7,4 %) que dans le S&P 500 (de 8,2 à 7,5). %), tandis que le taux de successions de PDG à l’âge de la retraite est resté stable par rapport à l’année précédente dans le Russell 3000 (de 20,5 à 20,8 %) et dans le S&P 500 (de 24,4 à 24,3 %).

- Le mouvement à la hausse du taux de succession des PDG est plus prononcé dans les secteurs des services publics, de la santé et de la consommation discrétionnaire (avec des taux de succession annualisés pour 2022 de 19,6 %, 13,9 % et 13,3 %), alors qu’il est plus faible parmi les entreprises de l’immobilier. et les services de communication (7,4 et 8,7 %, respectivement). Il est intéressant de noter que le taux de succession des PDG dans le secteur discrétionnaire n’a jamais vraiment connu la baisse liée à la pandémie observée dans l’ensemble de l’indice. Le secteur comprend de nombreuses entreprises de distribution qui, depuis plusieurs années et bien avant la crise du Covid, recherchaient de nouveaux talents de leadership capables de contrer des menaces telles que le passage des consommateurs aux achats en ligne et la demande de produits nouveaux et durables. [1] La rotation des PDG dans les entreprises de consommation discrétionnaire est constamment élevée depuis plusieurs années ; au cours des derniers mois seulement, de grands détaillants tels que Gap Inc., Dollar General Corp., Bed Bath & Beyond Inc. et Under Armour Inc. ont annoncé un changement dans leur direction.

- Il n’y a pas de corrélation directe entre le taux de succession et la taille des entreprises. En fait, pour les petites entreprises de l’indice Russell 3000 (c’est-à-dire dont le chiffre d’affaires annuel est inférieur à 100 millions de dollars), nous enregistrons un taux de succession annualisé du PDG pour 2022 de 14,7 %, soit à peine plus élevé que les 13,1 % de leurs homologues les plus importants (chiffre d’affaires annuel de 50 milliards de dollars ou plus). Les entreprises de taille moyenne signalent des taux inférieurs (par exemple, celles dont le chiffre d’affaires annuel se situe entre 5 et 9,9 milliards de dollars ont un taux de succession annualisé du PDG en 2022 de 7,8 %).

Les conseils d’administration ont été réticents à licencier les PDG des entreprises qui ont mal performé sur le marché boursier pendant la pandémie, compte tenu de l’évolution des objectifs de performance dans le cadre des fermetures imposées par le gouvernement et d’un contexte commercial bouleversé. Cette tendance semble se poursuivre en 2022, dans un contexte de nouvelles incertitudes géopolitiques et économiques

En 2021, nous avons enregistré une baisse significative du taux de succession de PDG parmi les entreprises peu performantes du Russell 3000 ainsi qu’aucun cas de licenciement parmi les entreprises du S&P 500. Les données annualisées préliminaires sur les taux de 2022 indiquent que la tendance pourrait se poursuivre pendant le reste de l’année ou peut-être au-delà. Comme. le montrent nos recherches sur les mesures de performance utilisées dans les plans d’incitation, [2] certains conseils d’administration peuvent adopter une approche attentiste avec les PDG qui offrent des performances boursières à la traîne, ce qui donne le temps à leurs dirigeants d’adapter les stratégies d’entreprise à l’évolution de l’activité. Il reste à voir si cette tendance s’inversera plus tard en 2022 ou en 2023.

- En 2021, la part des successions de PDG que nous avons classées comme forcées (c’est-à-dire que le PDG n’a pas atteint l’âge de la retraite de 64 ans et que l’entreprise s’est classée dans le quartile inférieur du rendement total pour les actionnaires de son secteur) a considérablement diminué par rapport à l’année précédente, tant dans le Russell 3000 (de 5,2 à 1,4 %) et dans le S&P 500 (de 10,9 à 0 %). Les données annualisées préliminaires pour 2022 montrent que la part des successions forcées reste inférieure à la moyenne historique dans le Russell 3000 et le S&P 500 : en mai 2022, la part des successions forcées n’était que de 2,3 % dans le Russell 3000 (par rapport à la moyenne historique de 5,8 %) et reste à 0 % dans le S&P 500 (par rapport à la moyenne historique de 9,8 %).

- Cette baisse de la part des successions forcées de PDG est généralisée, les secteurs des services de communication, des biens de consommation de base, de l’énergie, de l’industrie, des technologies de l’information, des matériaux, de l’immobilier et des services publics ne signalant aucun départ forcé de PDG en 2021. Selon les données annualisées pour 2022, il reste nul dans tous ces secteurs à l’exception de la consommation de base et de l’immobilier ; les soins de santé ne prévoient également aucune succession forcée de PDG pour l’année en cours.

- Cette baisse de la part des successions forcées de PDG est présente dans les entreprises de toutes tailles, plusieurs groupes de taille ne signalant aucune succession forcée de PDG en 2021 et ne prévoyant aucune succession forcée de PDG pour l’année en cours.

La population des PDG reste majoritairement masculine et blanche, et les progrès limités en matière de mixité enregistrés ces dernières années semblent stagner

Contrairement aux conseils d’administration, la pression en faveur de la diversité au sein de l’équipe de direction des sociétés ouvertes américaines n’a pas encore eu d’effet transformateur. Les PDG restent majoritairement masculins et blancs. Le pourcentage de femmes PDG en poste dans le Russell 3000 et le S&P 500 reste stable, et certains secteurs d’activité sont loin derrière la moyenne globale de l’indice, bien qu’ils soient largement examinés pour leur manque de représentation des sexes. La plupart des entreprises omettent encore dans leurs déclarations de procuration toute information sur l’origine raciale ou ethnique de leurs principaux dirigeants, ce qui complique la tentative de suivre les progrès en matière de diversité à ce niveau de l’entreprise.

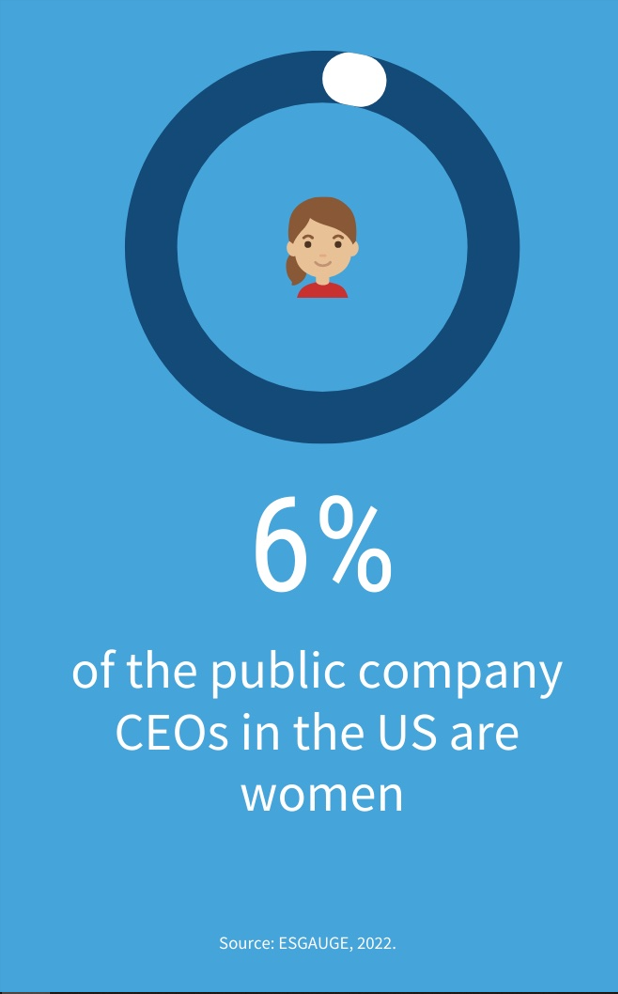

- En 2021, les femmes ne représentaient que 5,9 % de la population totale de PDG du Russell 3000 (contre 5,7 % l’année précédente) et 6,1 % du S&P 500 (contre 6,4 % en 2020). Les données annualisées préliminaires ne prévoient aucune augmentation pour 2022. Alors que pour 2021, nous avons enregistré une augmentation nette d’une année sur l’autre de 15 femmes PDG dans le Russell 3000, le nombre n’a pas eu d’impact sur le pourcentage total en raison des changements d’indice.

- Dans le S&P 500, seules trois femmes PDG ont été nommées en 2021, contre sept en 2019 et 2020 et bien en deçà du record de 10 nominations de 2011 ; en 2021, deux femmes PDG du S&P 500 ont quitté leur poste, pour un gain net d’un seul.

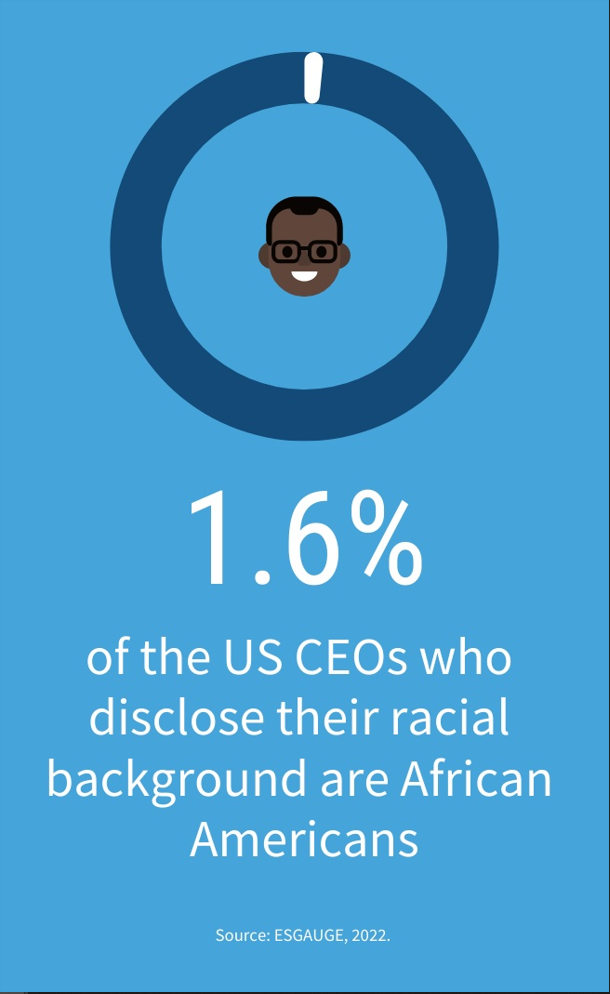

On s’attend généralement à ce que les entreprises deviennent plus ouvertes en divulguant la diversité raciale de leurs équipes de direction ; cependant, jusqu’à 95,9 % des sociétés du Russell 3000 et 88,4 % des sociétés du S&P 500 n’ont inclus dans leurs documents d’information de 2022 aucune information sur l’origine ethnique de leur PDG (les pourcentages en 2021 étaient de 95,7 et 87,8, respectivement). Dans le Russell 3000, dans les entreprises qui ont fourni ces informations, 85,6 % des PDG se sont identifiés comme blancs/caucasiens, 1,6 % comme Afro-Américains, 4,8 % comme latinos ou Hispaniques, 4,8 % comme Asiatiques, Hawaïens ou insulaires du Pacifique, et 3,2 % d’autres origines ethniques.

- Les technologies de l’information, l’énergie et les services financiers continuent d’être à la traîne des autres secteurs d’activité en matière de diversité des sexes chez les PDG, avec leur part de femmes PDG en 2022 (3, 3,2 et 4,1 %, respectivement) se situant à environ la moitié du taux moyen de l’ensemble de l’indice Russell 3000. Deux des 11 secteurs d’activité GICS analysés ont signalé une diminution nette du nombre de femmes PDG en 2021 (énergie et services publics, chacun avec une diminution nette d’un), tandis que sept (services de communication, consommation de base, énergie, finance, technologie de l’information, matériaux et immobilier). Estate) ne prévoyait aucun changement dans le nombre de femmes PDG pour 2022. Le secteur des technologies de l’information comptait une seule femme PDG de plus en 2022 (ou 12) qu’en 2017 (alors que les femmes PDG étaient 11). Le secteur de l’énergie et des services publics comptait moins de femmes PDG en 2022 qu’en 2017.

- L’analyse Russell 3000 par taille d’entreprise montre que la plupart des gains ont eu lieu parmi les petites et moyennes entreprises. Au total, les entreprises manufacturières et de services non financiers dont le chiffre d’affaires annuel est inférieur à 5 milliards de dollars ont ajouté 11 femmes PDG en 2021 et six femmes PDG au cours de la période du 1er janvier au 6 juillet 2022, contre aucune dans les entreprises manufacturières et de services non financiers avec un chiffre d’affaires annuel de 25 milliards de dollars et plus.

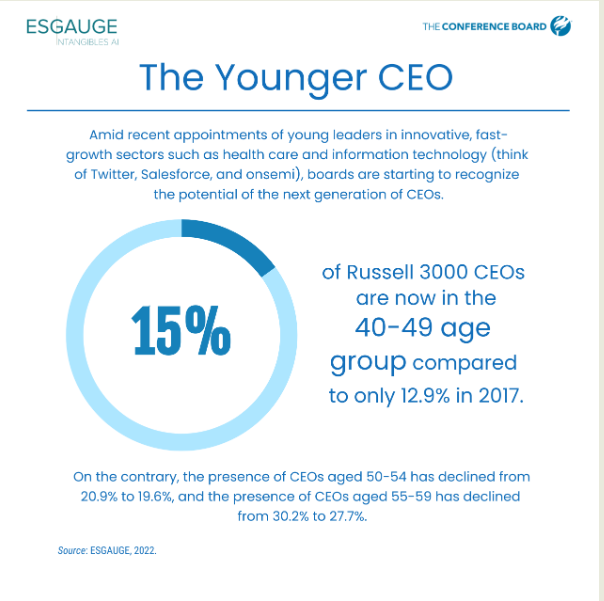

Au milieu des nominations récentes de jeunes leaders dans des secteurs innovants à croissance rapide tels que les soins de santé et les technologies de l’information, les conseils d’administration commencent à reconnaître le potentiel de la prochaine génération de PDG

Des sociétés telles que Twitter (NYSE : TWTR), Salesforce (NYSE : CRM), Onsemi (Nasdaq : ON) et Apollo Medical Holdings (NASDAQ : AMEH) ont récemment fait la une des journaux pour avoir nommé des PDG à la fin de la trentaine ou au début de la quarantaine (Parag Agrawal de Twitter a 38 ans ; Brett Taylor, co-PDG de Salesforce, et Hassane El-Khoury d’Onsemi ont tous deux 41 ans ; et Brandom Sim d’Apollo Medical n’a que 28 ans). Ces cas indiquent une tendance plus large, en particulier parmi les petites entreprises, comme le montre le pourcentage croissant de PDG dans les groupes d’âge inférieurs à 50 ans au cours des cinq dernières années.

- Le pourcentage de PDG de Russell dans les groupes d’âge plus jeunes a augmenté au cours des cinq dernières années. Plus précisément, les PDG de la tranche d’âge 40-49 ans représentaient 12,9 % du total en 2017 et représentent désormais 15 %. Dans la tranche d’âge 30-39 ans, leur pourcentage est passé de 0,9 à 1,9. Au contraire, la présence de PDG âgés de 50 à 54 ans a diminué de 20,9 à 19,6 % et la présence de PDG âgés de 55 à 59 ans est passée de 30,2 à 27,7 %.

Contrairement au S&P 500, où il est resté stable à 58 ans, l’âge moyen des PDG en exercice dans l’indice Russell 3000 a baissé ces dernières années, passant de 57,2 en 2017 à 56,8 en 2022. Le PDG entrant typique a 54 dans le Russell 3000 et 55 dans le S&P 500.

- L’âge du PDG peut varier considérablement d’un secteur d’activité à l’autre. L’âge médian le plus bas des PDG du Russell 3000 (56 ans) est observé dans les secteurs des technologies de l’information, de la consommation discrétionnaire et des soins de santé. Les sociétés financières et énergétiques rapportent la médiane la plus élevée (59 ans). Il est également à noter que les plus jeunes leaders de l’indice se retrouvent dans les secteurs les plus innovants de l’économie et sont souvent les fondateurs d’entreprises. Parmi les 25 plus jeunes PDG du Russell 3000, six travaillent dans des entreprises de soins de santé, cinq dans les technologies de l’information et cinq dans la consommation discrétionnaire. Au lieu de cela, les secteurs immobilier et industriel plus traditionnels de la vieille économie comptent quatre et cinq des 25 PDG les plus âgés de l’indice. Aucun PDG immobilier ne figure dans la liste des 25 plus jeunes de l’indice.

- Il existe une corrélation directe entre l’âge médian du PDG et la taille de l’entreprise. Par exemple, parmi les entreprises des secteurs manufacturier et non financier, celles dont le chiffre d’affaires annuel est inférieur à 100 millions de dollars ont déclaré un âge médian de PDG de 55,5 ans, contre 58 ans dans le groupe avec un chiffre d’affaires de 50 milliards de dollars ou plus. Parmi les sociétés financières et immobilières, celles dont la valeur des actifs est inférieure à 500 millions de dollars ont un âge médian de PDG de 54 ans, contre 61,5 ans dans le groupe dont la valeur des actifs est de 100 milliards de dollars ou plus. Le pourcentage le plus élevé de PDG de moins de 50 ans se trouve dans le plus petit groupe d’entreprises (25,5 % dans le groupe des entreprises de fabrication et de services non financiers avec un chiffre d’affaires annuel inférieur à 100 millions de dollars, contre seulement 3,2 % dans le groupe des entreprises avec un chiffre d’affaires annuel compris entre 25 et 4,9 milliards de dollars et 8.

Les départs imprévus de PDG en raison d’un décès ou d’une maladie ont augmenté au cours des deux dernières années, ce qui suggère l’importance pour les conseils d’avoir des plans de relève et de communication d’urgence. Les deux indices ont également signalé un pourcentage plus élevé de changements de leadership en raison de regroupements d’entreprises

En 2021 et 2022, nous avons enregistré dans les indices Russell 3000 et S&P 500 un taux plus élevé de successions à la direction qui ont été expliquées pour le décès du PDG ou pour son incapacité à continuer à exercer les fonctions de la fonction. En plus de susciter un débat sur la quantité d’informations que les entreprises devraient divulguer sur la détérioration de la santé de leurs principaux dirigeants tout en protégeant leur vie privée, ces exemples suggèrent l’importance pour les conseils d’administration de maintenir un plan de relève d’urgence, y compris un protocole sur les communications aux employés et les intervenants extérieurs.

- Parmi les entreprises du S&P 500, 10 % des successions de PDG en 2021 et 6,9 % de celles annoncées jusqu’en juillet 2022 étaient dues à un décès ou à une incapacité physique ou mentale, contre 3,6 % en 2020 et 4,5 % en 2019. Dans le Russell 3000, les cas de décès ou la maladie du PDG déclenchant un événement de roulement est passé de 2,3 % du total en 2020 à 3,5 % en 2021 et 2,9 % en 2022.

Alors que les licenciements de PDG ont diminué en 2021 et 2022, les deux indices ont signalé une augmentation du pourcentage de cas de roulement de PDG en 2021 en raison de transactions de regroupement d’entreprises, y compris des fusions ou des acquisitions avec d’autres organisations. Dans le Russell 3000, ces cas sont passés de 2,6 % du total en 2020 à 4,2 % en 2021 ; dans le S&P 500, ils sont passés de 3,6 % à 4,1 %.

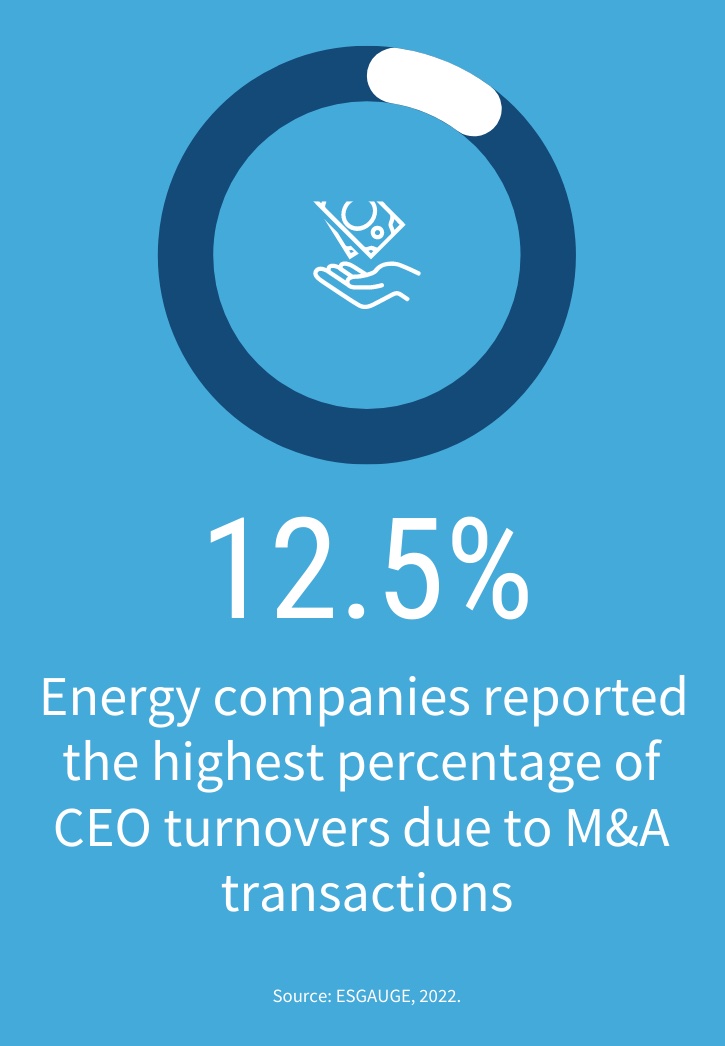

- Les sociétés énergétiques [12,5 %], les sociétés industrielles [8,3 %] et les sociétés de matériaux [également 8,3 %] ont déclaré les pourcentages les plus élevés de chiffre d’affaires des PDG en 2021 en raison de transactions de fusions et acquisitions. Huit des 11 secteurs d’activité GICS n’ont eu aucun cas de succession forcée de PDG [licenciement] en 2021. Les secteurs qui ont signalé des licenciements étaient la consommation discrétionnaire [1,9 %], la finance [2,6 %] et les soins de santé [3,2 %].

- L’analyse par chiffre d’affaires annuel et valeur d’actif ne montre aucune corrélation entre la taille de l’entreprise et les successions de PDG induites par des regroupements d’entreprises.

Les conseils d’administration promeuvent des initiés au poste de PDG à un rythme record. En plus de résulter des améliorations que les conseils d’administration ont apportées au cours des deux dernières décennies à la planification de la relève, ce constat pourrait être un signe de l’importance accordée à la connaissance de l’organisation et à la familiarité avec la culture d’entreprise

Les promotions internes au poste de PDG continuent d’augmenter, les nominations d’initiés parmi le S&P 500 atteignant le taux le plus élevé [soit près de neuf sur 10] depuis que le Conference Board et l’ESGAUGE ont commencé à suivre cette statistique en 2011. De plus, en 2021, les nominations internes avaient une ancienneté moyenne dans l’entreprise de 18 ans, éclipsée seulement par les 19 ans que nous avions enregistrés en 2002. La proportion de « cadres chevronnés » — ou ceux ayant au moins 20 ans de service dans l’entreprise — a également atteint des sommets historiques parmi les entreprises publiques américaines. La prévalence des nominations d’initiés semble se poursuivre selon les données annualisées préliminaires sur les événements de succession de 2022.

Tout comme d’autres découvertes récentes discutées dans cet article, le nombre de promotions d’initiés au poste de PDG peut s’expliquer par les défis de la crise de Covid et les incertitudes prolongées qui sont maintenant prévues par la plupart des analystes du marché : plus précisément, les administrateurs peuvent croire que les chefs d’entreprise plus expérimentés et chevronnés ayant une connaissance directe de l’organisation sont mieux placés pour gérer les risques posés par ces temps difficiles. La pandémie a également accentué l’importance de valoriser le capital humain pour atteindre un succès commercial durable, et de nombreux administrateurs peuvent conclure qu’une personne qui comprend la culture d’entreprise est plus susceptible d’assurer une transition de leadership en douceur et d’éviter les attritions.

- En 2021, le taux de nomination des promotions internes au poste de PDG a augmenté par rapport aux années précédentes à la fois dans le Russell 3000 [de 66,7 à 71,1 %] et dans le S&P 500 [de 74,5 à 86 %]. Ces deux taux sont les plus élevés depuis que le Conference Board et l’ESGAUGE ont commencé à suivre ces statistiques. Les données annualisées préliminaires pour 2022 montrent que cette tendance se poursuit : en juin 2022, le taux de promotions internes au poste de PDG était de 72,7 % dans le Russell 3000 et de 86,2 % dans le S&P 500.

- Le taux de hausse est encore plus prononcé dans les secteurs des services publics, de la finance et de l’industrie [avec des taux de succession d’initiés pour 2021 de 100 %, 84,2 % et 80,6 %], alors qu’il est plus faible parmi les entreprises des secteurs des matériaux et de l’immobilier [une baisse en 2021, par rapport à 2020, de 33,3 % et 11,9 %, respectivement].

- Il n’y a pas de corrélation entre le taux de nomination d’initiés et la taille des entreprises.

Notes de fin

1 Voir, plus récemment, Suzanne Kapner et Sarah Nassauer, From Gap To Dollar General : Retail Chief Exit As Challenges Grow , The Wall Street Journal, 14 juillet 2022 ; et Melissa Repko et Lauren Thomas, From Gap to GameStop, There’s A Retail Executive Exodus Underway—And More Departures Are Coming, CNBC, 20 juillet 2022.(retourner]

2 Modifications de la conception des incitations en réponse au Covid-19. An Ongoing Review of Russell 3000 Disclosure , The Conference Board/ESGAUGE, 31 octobre 2021. (retourner]

*Matteo Tonello est directeur général de la recherche ESG chez Th Conference Board, Inc., et Jason D. Schloetzer est professeur agrégé d’administration des affaires à la McDonough School of Business de l’Université de Georgetown. Cet article concerne les pratiques de succession des PDG dans le Russell 3000 et le S&P 500 : Tableau de bord en direct, un tableau de bord en ligne publié par The Conference Board, Heidrick & Struggles et ESGAUGE.

Une réflexion sur “Pratiques de succession des PDG dans le Russell 3000 et le S&P 500 – édition 2022”