Ce billet présente les résultats d’une étude menée par Aaron J. Atkinson and Bradley A. Freelan, associés des pratiques de fusions et acquisitions chez Fasken Martineau Dumoulin, qui porte sur la situation des OPA hostiles au Canada et sur les propositions de changements visées par le processus de consultation des ACVM du règlement 62-105. Vous trouverez, ci-dessous, le sommaire exécutif de la version française de cette étude que vous pourrez télécharger sur le site de Fasken Martineau. Cette étude fait le point sur la situation canadienne et expose 5 conclusions très intéressantes. Bonne lecture !

Au Canada, les façons d’acquérir une société ouverte sont nombreuses. Toutefois, une offre publique d’achat (« OPA ») présentée directement aux actionnaires constitue le seul et unique moyen d’acquérir le contrôle légal de la société sans l’appui ni le consentement de son conseil d’administration. Une telle OPA non sollicitée (ou « hostile ») sert souvent à contourner le conseil de l’émetteur visé pour présenter une offre directement aux actionnaires après l’échec de discussions avec le conseil, une manœuvre qui place par le fait même la société visée « en jeu ».

C’est d’ailleurs cette caractéristique unique des OPA qui alimente un débat aussi nourri au sujet du rôle que doit jouer le conseil d’un émetteur visé et de la portée adéquate de ses pouvoirs pour réagir à une opération qui, fondamentalement, en est une entre l’initiateur et les actionnaires de cet émetteur visé. D’un côté, les lois sur les valeurs mobilières prévoient un rôle essentiellement « consultatif » pour le conseil, qui a alors pour tâche de formuler une recommandation aux actionnaires. D’un autre côté, les lois canadiennes sur les sociétés par actions confèrent au conseil une plus grande latitude dans la gestion des affaires de la société, ce qui, en théorie, et dans les limites de la règle du jugement commercial, permettrait au conseil de tout simplement « refuser » l’offre d’achat pour y mettre fin. Or, on sait qu’en pratique, cette théorie est difficilement applicable.

En réalité, le principal outil à la disposition du conseil pour se prémunir contre une OPA hostile, soit le régime de droits des actionnaires (couramment appelé la « pilule empoisonnée »), comporte un caractère inéluctablement temporaire. En effet, lorsqu’elles ont été appelées à le faire, les autorités de réglementation des valeurs mobilières ont presque toujours rendu inopérants les régimes de droits des actionnaires après un certain temps, ce qui a alors permis à l’initiateur de contourner le conseil et de donner aux actionnaires la possibilité de prendre leur propre décision.

Devant cette situation, certains intervenants du marché sont d’avis que « cette position est plus favorable aux initiateurs qu’aux émetteurs visés et à leurs actionnaires, qu’elle limite le pouvoir discrétionnaire du conseil et des actionnaires et qu’elle ne maximise pas nécessairement la valeur pour ces derniers.

En 2015, les autorités canadiennes en valeurs mobilières diffuseront une proposition afin d’aborder ces préoccupations et de traiter d’autres enjeux, en apportant d’importants changements au régime canadien de réglementation des OPA. Plutôt que d’imposer une limite à la durée des régimes de droits ou aux mesures que peut prendre le conseil d’un émetteur visé, les modifications proposées allongeront considérablement la période pendant laquelle une OPA hostile doit demeurer ouverte, qui passera de 35 à 120 jours, et prévoiront une condition de dépôt minimal correspondant à la majorité des actions de l’émetteur visé. Ainsi, les actionnaires, plutôt que le conseil de l’émetteur visé, continueront d’avoir le dernier mot dans toute OPA.

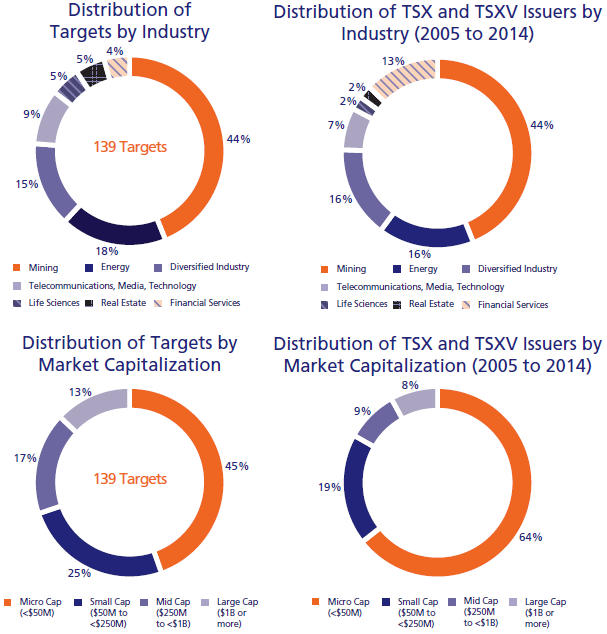

En vue de contribuer au débat, nous avons mené une analyse empirique de l’ensemble des 143 OPA non sollicitées visant l’acquisition du contrôle légal de sociétés ouvertes canadiennes cotées en bourse au cours de la période de dix ans terminée le 31 décembre 2014. Les parties qui ont lancé ces OPA étaient principalement des initiateurs dits « stratégiques » (90 %), plutôt que des initiateurs « financiers » (10 %), ce qui confirme la croyance populaire voulant que les acquéreurs financiers tendent à éviter la quête très publique du contrôle d’une société en l’absence du soutien de son conseil. Par ailleurs, deux tiers des initiateurs étaient situés au Canada, les autres étant américains (22 %) et étrangers (11 %).

Des 143 OPA analysées, 139 constituaient des courses aux procurations en vue d’acquérir le contrôle légal de la société ciblée. Parmi elles, des offres concurrentes visant une même société ont émergé dans quatre cas. La répartition des émetteurs ciblés reflétait essentiellement, pour la période visée par l’étude, la répartition des émetteurs canadiens cotés en bourse selon le secteur d’activité (à l’exception du secteur des services financiers, lequel était considérablement sous-représenté, possiblement en raison des contraintes réglementaires rigoureuses touchant la propriété de bon nombre des émetteurs de ce secteur) de même que selon la capitalisation boursière (à l’exception des émetteurs à microcapitalisation, qui étaient eux aussi considérablement sous-représentés, possiblement en raison des coûts élevés afférents au lancement d’une OPA en bonne et due forme par rapport à la taille de l’émetteur).

Nombre d’OPA non sollicitées visant le contrôle légal par année de déclenchement de l’OPA (143 OPA)

Parmi les sociétés ciblées, 127 d’entre elles (91 %) ont été ciblées par l’OPA d’un « premier joueur », c’est-à-dire que l’OPA a été lancée en l’absence de toute autre proposition publique d’acquisition. Pour déterminer si le régime canadien de réglementation des OPA favorise les initiateurs, un point de départ logique consiste à évaluer les résultats de telles OPA, puisqu’on peut présumer que, dans la plupart des cas, le conseil de l’émetteur visé ne cherchait pas activement un changement de contrôle lorsque l’initiateur a mis la société « en jeu ». Bien que ce fut le point de départ de notre étude, ce fut loin d’en être la fin.

Une minorité des sociétés ciblées (9 %) proposait publiquement une opération de changement de contrôle lorsque l’OPA hostile a été annoncée, c’est-à-dire que l’initiateur recherchait volontairement une enchère compétitive. Nous avons donc évalué séparément l’impact, s’il en est, de la dynamique de l’enchère sur les résultats. Enfin, bien que l’issue de toute OPA hostile soit le produit de nombreux facteurs, nous avons examiné, autant que possible, l’incidence potentielle de certains facteurs clés dont les parties avaient le contrôle. On pense par exemple à la prime et à la forme de la contrepartie offerte par l’initiateur, à l’adoption d’un régime de droits des actionnaires par la société ciblée, et à la recommandation formulée par le conseil d’administration.

Répartition des émetteurs viséspar secteur d’activité

Notre analyse vise à alimenter le débat actuel et ne prétend pas fournir des réponses définitives. Nous espérons que notre étude sera lue dans cet état d’esprit et, bien entendu, vos commentaires sont les bienvenus.

FAITS SAILLANTS

1. En lançant une opération de prise de contrôle publique, l’initiateur d’une OPA hostile réussissait dans plus de la moitié des cas. Toutefois, un changement de contrôle n’était en aucun cas inévitable.

L’OPA hostile d’un premier joueur a réussi dans 55 % des cas. En tenant compte des OPA contrecarrées par l’arrivée d’un chevalier blanc, c’est plus de 70 % des émetteurs canadiens cotés en bourse qui ont été acquis après avoir été mis « en jeu » par une OPA hostile. En même temps, près de 30 % des émetteurs visés par un initiateur premier joueur ont maintenu leur indépendance. C’est donc dire que la vente de la société n’est d’aucune façon inéluctable. Cependant, le bien-fondé d’une telle issue pour les actionnaires reste à prouver : au premier anniversaire de l’annonce de l’OPA, le titre de plus de 60 % de ces émetteurs visés se négociait à un escompte par rapport au prix définitif offert aux termes de l’OPA.

2. Bien que peu fréquents, les scénarios avec concurrence, lorsqu’ils se sont produits, ont été clairement à l’avantage des actionnaires alors que l’initiateur d’une OPA hostile se retrouvait souvent les mains vides.

Dans une bataille sans concurrent avec l’émetteur visé, l’initiateur a été victorieux dans les deux tiers des cas. En présence de concurrents, l’émetteur visé a été acquis dans 86 % des cas, mais l’acquéreur ultime fut l’initiateur dans seulement 33 % des cas. Mais peu importe la partie victorieuse, les actionnaires ont toujours bénéficié de l’émergence de concurrents, puisque dans de tels cas, la prime définitive offerte par l’initiateur était en moyenne de 76 % (une amélioration de 69 % par rapport à la prime définitive moyenne offerte aux termes des OPA sans concurrence). Bien que les initiateurs aient de bonnes raisons de craindre la concurrence, l’émergence de compétiteurs est demeurée somme toute rare : seules 37 % des OPA ont fait l’objet d’une concurrence.

3. Offrir une somme au comptant ou une prime solide augmentait les chances de réussite d’un initiateur d’OPA hostile. Toutefois, démarrer d’une position de force s’est révélé une formule avantageuse.

Plus des trois quarts de toutes les OPA comportaient une contrepartie au moins partiellement au comptant, et avec raison : en l’absence de compétition, l’initiateur offrant une contrepartie au moins partiellement au comptant avait gain de cause dans 72 % des cas et, en présence de concurrents, l’initiateur qui offrait une contrepartie entièrement au comptant améliorait substantiellement ses chances de succès (42 % contre 17 %). Bien qu’une prime initiale élevée n’ait pas dissuadé la concurrence, une prime de 30 % ou plus a permis à l’initiateur de remporter la mise dans près de 75 % des cas en l’absence de concurrence, et, en présence de concurrence, une prime relative positive était trois fois plus susceptible de faire gagner l’initiateur.

Parmi toutes les stratégies que peut envisager un initiateur pour remporter son OPA, l’acquisition d’une participation importante dans l’émetteur visé et la conclusion de conventions de dépôt avec ses actionnaires se sont révélées gagnantes. Ces stratégies se sont traduites par un taux de succès de 87 % lorsque l’initiateur détenait dès le début une participation de 20 % ou plus dans l’émetteur visé.

4. Les régimes de droits des actionnaires ont démontré leur valeur en permettant de du temps et en favorisant la concurrence.

Les régimes de droits des actionnaires ont permis aux conseils d’administration des émetteurs visés de gagner du temps, en doublant pratiquement, en moyenne, la période minimale de cinq semaines prévue par la loi avant que l’initiateur ne puisse prendre livraison d’actions aux termes de son offre. Ce délai additionnel s’est révélé critique : lorsqu’un initiateur premier joueur se trouvait confronté à une concurrence, cette concurrence a émergé après la fin de la période minimale prévue par la loi dans près de 70 % des cas. Il n’est donc pas surprenant que des concurrents se soient manifestés pour contrer l’initiateur premier joueur deux fois plus souvent lorsque l’émetteur visé avait adopté un régime de droits des actionnaires.

5. L’appui du conseil était un atout précieux : les initiateurs ont réalisé une OPA dans presque tous les cas où ceux-ci avaient obtenu l’appui du conseil d’administration, contrairement à ceux qui n’avaient pas un tel appui, notamment si la recommandation du conseil était plus susceptible d’influer sur le résultat.

Dans les cas où l’initiateur a ultimement obtenu le soutien du conseil d’administration de la société visée, son OPA a réussi dans tous les cas sauf un, soit 98 % du temps. Au contraire, sans l’appui du conseil, les OPA hostiles n’ont réussi que dans 22 % des cas. De plus, la décision du conseil de ne pas appuyer une OPA s’alignait plus fréquemment avec l’issue de l’OPA dans les cas où la recommandation du conseil aurait dû avoir plus d’influence : un alignement de 80 % dans les cas sans concurrence où le régime de droits des actionnaires était toujours en vigueur au moment de la recommandation finale du conseil; un alignement de 83 % lorsque l’actionnariat était moins concentré parmi les initiés, de sorte que le conseil était plus enclin à jouer un rôle de conseiller et de mandataire dans les négociations; et un alignement de 95 % dans le cas d’une OPA entièrement en actions, qui est davantage susceptible de faire les frais d’une critique négative du conseil de l’émetteur visé.

Ce que nous réserve l’avenir

Une OPA hostile demeure une manœuvre relativement peu fréquente au Canada : parmi les quelques 3 700 sociétés ouvertes cotées en bourse au Canada, en moyenne, seulement 14 ont fait l’objet d’une OPA hostile au cours d’une année donnée pendant la période de dix ans visée par l’étude. Cela ne veut pas dire pour autant que le spectre d’une OPA hostile est une menace en l’air. Dans une situation où des parties s’affrontent de façon évidente, si un régime favorisait réellement une partie plutôt qu’un autre et donnait un résultat nettement plus fréquent qu’un autre, le comportement (et le pouvoir de négociation de toutes les parties) sera naturellement influencé.

Les intervenants préoccupés par le fait que le régime actuel favorise les initiateurs plutôt que les émetteurs visés seront sans doute rassurés de savoir que le nouveau régime, s’il est adopté dans sa forme actuelle, devrait conférer un pouvoir accru aux conseils d’administration, en modifiant fondamentalement la dynamique des négociations futures en matière d’OPA, et pourrait faire augmenter l’incidence de la concurrence. D’un autre côté, à la lumière des risques accrus et des coûts potentiels du nouveau régime de réglementation pour les initiateurs, les prochaines années pourraient amener une baisse des OPA non sollicitées et, par le fait même, une baisse du risque même de faire l’objet d’une OPA. Dans la perspective où les réformes réglementaires visent à améliorer la dynamique des offres en conférant aux porteurs de titres un pouvoir de choix accru et en maximisant la valeur pour les actionnaires, cet objectif ne peut être atteint que si les initiateurs d’OPA estiment toujours avoir une chance de succès raisonnable malgré les risques inhérents au lancement d’une OPA.

Voici un article de Kerry E. Berchem*, paru récemment dans le Harvard Law School Forum, qui présente une liste détaillée des 10 plus importantes préoccupations des conseils d’administration en 2015.

Cet excellent article devrait intéresser tous les membres de C.A., notamment le président du conseil et les présidents des comités du conseil. Même si l’article peut vous paraître assez dense, je crois qu’il fait vraiment le tour de la question.

Vous trouverez, ci-dessous, les sujets chauds à considérer par les C.A. en 2015.

1. Oversee strategic planning in the face of uneven economic growth and rising geopolitical tensions

2. Oversee cybersecurity as hackers seek to infiltrate even the most sophisticated information security systems

3. Assess the impact of advances in technology and big data on the company’s business plans

4. Cultivate shareholder relations and assess company vulnerabilities as activist investors target more companies

5. Consider the impact of M&A opportunities

6. Oversee risk management as newer and more complex risks emerge

7. Ensure appropriate board composition in light of increasing focus on diversity, director tenure and board size

8. Explore new trends in reducing corporate health care costs

9. Set appropriate executive compensation

10. Ensure the company has a robust compliance program as the SEC steps up its enforcement efforts and whistleblowers earn huge bounties.

…….

In light of these developments, it is critical for companies to have comprehensive and effective compliance programs in place, including a transparent process for internal investigations. Companies should also review and update as necessary their anti-retaliation policies and procedures and make sure employees and executives at every level are sufficiently trained in this area.

The complete publication, including footnotes, is available here.

_______________________________________________

* Kerry E. Berchem, associé et co-responsable des pratiques de gouvernance de la firme Akin Gump Strauss Hauer & Feld LLP.

En cette veille de Noël, voici un article de Kerry E. Berchem*, paru aujourd’hui dans le Harvard Law School Forum, qui présente une liste détaillée des 10 plus importantes préoccupations des conseils d’administration en 2015.

Cet excellent article devrait intéresser tous les membres de C.A., notamment le président du conseil et les présidents des comités du conseil. Même si l’article peut vous paraître assez dense, je crois qu’il fait vraiment le tour de la question.

Vous trouverez, ci-dessous, les sujets chauds à considérer par les C.A. en 2015.

1. Oversee strategic planning in the face of uneven economic growth and rising geopolitical tensions

2. Oversee cybersecurity as hackers seek to infiltrate even the most sophisticated information security systems

3. Assess the impact of advances in technology and big data on the company’s business plans

4. Cultivate shareholder relations and assess company vulnerabilities as activist investors target more companies

5. Consider the impact of M&A opportunities

6. Oversee risk management as newer and more complex risks emerge

7. Ensure appropriate board composition in light of increasing focus on diversity, director tenure and board size

8. Explore new trends in reducing corporate health care costs

9. Set appropriate executive compensation

10. Ensure the company has a robust compliance program as the SEC steps up its enforcement efforts and whistleblowers earn huge bounties.

…….

In light of these developments, it is critical for companies to have comprehensive and effective compliance programs in place, including a transparent process for internal investigations. Companies should also review and update as necessary their anti-retaliation policies and procedures and make sure employees and executives at every level are sufficiently trained in this area.

The complete publication, including footnotes, is available here.

_______________________________________________

* Kerry E. Berchem, associé et co-responsable des pratiques de gouvernance de la firme Akin Gump Strauss Hauer & Feld LLP.

Faire affaires avec l’état du Delaware pour incorporer une entreprise comporte sûrement de nombreux avantages puisque plus d’un million d’entreprises ont choisi cette voie.

On entend beaucoup parler des entreprises québécoises qui ont fait ce choix, mais on ne saisit pas toujours les principales raisons qui les ont amenés à agir ainsi.

Le site officiel (en français) du Delaware (Droit des Sociétés du Delaware) nous explique pourquoi 60 % des sociétés listées dans Fortune 500 sont constituées au Delaware. Il faut noter que les particularités du droit des sociétés du Delaware n’intéressent pas seulement les entreprises cotées en bourses aux États-Unis, mais aussi une multitude de grandes corporations internationales, dont plusieurs entreprises québécoises telles que Domtar, Vidéotron, Archambault, Sun Media, Cirque du Soleil, Desjardins, Jean Coutu, Gaz Métro, Bombardier, pour ne nommer que celles-ci. La liste inclue également des OBNL telles que la Croix-Rouge et Greenpeace.

Le site du State of Delaware présente cinq avantages à s’incorporer dans cet état. Dans l’ensemble, la règlementation offre des conditions « facilitantes » aux entreprises, notamment la primauté accordée aux décisions des conseils d’administration et l’application de la règle de l’appréciation commerciale (« Business judgment rule »), c’est-à-dire, la « consécration légale de l’idée que des juges avec de l’expérience juridique ne devraient pas remettre en cause les décisions de gestion que des administrateurs ont prises de bonne foi et de manière réfléchie », même si celles-ci s’avèrent avoir des conséquences financières malheureuses.

Puisque la constitution d’une entreprise au Delaware peut être considéré comme un moyen de défense pour les administrateurs de sociétés – et que le thème est d’actualité – j’ai pensé que les lecteurs seraient intéressés à connaître les raisons de cet engouement.

Voici un extrait du site de l’état du Delaware portant sur le sujet. Vos commentaires sont les bienvenus.

La question est souvent posée—pourquoi le Delaware? Pourquoi ce petit état (le second plus petit aux États-Unis) occupe-t-il une place si grande dans le monde des entreprises? La question a plusieurs réponses, mais la plupart de ces réponses ne correspondent pas à ce que les gens pensent. Par exemple, le Delaware n’est pas un paradis fiscal, le Delaware ne permet pas à des sociétés secrètes d’être exemptées de toute notoriété et d’enquête publique, et le Delaware n’est généralement pas l’option la moins onéreuse pour une constitution. Nous sommes beaucoup plus comme Bergdorf Goodman ou Tiffany que comme Dollar Store. Vous payez pour la qualité et le service.

State Seal of Delaware. (Photo credit: Wikipedia)

Le Delaware n’est ni un « ami pour les dirigeants » ni un « ami pour les actionnaires »; son but est de conférer aux dirigeants et aux investisseurs des lois optimales pour exercer des activités éthiques et rentables, en opérant un équilibre entre le besoin de flexibilité managériale et les outils forts pour responsabiliser les dirigeants et user de cette flexibilité pour avancer dans le meilleur intérêt des investisseurs. Les juges du Delaware sont impartiaux et ne sont pas influencés par des donateurs aux intérêts particuliers ni par l’évolution des courants politiques. Contrairement à de nombreux autres états, les procès en matière de droit des sociétés sont traités au Delaware exclusivement par des juges professionnels, et non par des jurys.

Le Delaware est l’état de premier plan pour la constitution d’entreprises depuis le début des années 1990. Aujourd’hui, plus d’un million d’entreprises se sont constituées au Delaware. Bien que le nombre d’entreprises constituées au Delaware soit impressionnant, encore plus important est le fait que de nombreuses grandes sociétés importantes dont les actions sont cotées sur un marché financier majeur sont constituées au Delaware. En effet, plus de 60 pourcent des sociétés listées dans Fortune 500 sont constituées au Delaware. Cependant, la constitution au Delaware est ouverte non seulement aux entités américaines—les sociétés du monde entier peuvent tirer bénéfice des avantages du Delaware. [Voir Au-delà des Frontières: les Avantages du Delaware pour les Entreprises Internationales.]

La primauté du Delaware en matière de constitution de personnes morales résulte d’un certain nombre de facteurs.

Premièrement, la loi—la Delaware General Corporation Law (« DGCL ») est la base sur laquelle repose la législation du Delaware en matière de droit des sociétés. [Voir Les Lois Habilitantes et Solides du Delaware.] La DGCL offre de la prévisibilité et de la stabilité. Elle est conçue par des experts du droit des sociétés et est protégée de l’influence de groupes aux intérêts particuliers. Le législateur du Delaware revoit annuellement la DGCL pour s’assurer de sa capacité à rencontrer les problèmes actuels.

La DGCL est également une loi habilitante. Le droit des sociétés du Delaware ne fournit pas un corps de règles détaillées, normatives comme dans d’autres états. A la place, la DGCL comporte quelques exigences impératives importantes pour protéger les investisseurs et, par ailleurs, procure de la flexibilité aux sociétés pour mener leurs affaires. Le Delaware s’est également inspiré des principes de la DGCL pour créer des lois applicables à des personnes morales autres que les sociétés. [Voir Les Alternatives du Delaware aux Sociétés.]

Deuxièmement, les cours—aussi importants que la loi elle-même car les cours l’interprètent. Le Delaware est mondialement connu pour son système juridictionnel et ses juges expérimentés et impartiaux qui tranchent les affaires en matière de droit des sociétés. [Voir La Résolution des Litiges à la Delaware Court of Chancery et la Delaware Supreme Court.] La Delaware Court of Chancery est une cour qui applique les principes d’equity qui a une compétence particulière en matière de litiges en droit des sociétés. Dépourvue de jurys, et composée de seulement cinq juristes experts sélectionnés via un processus de sélection bipartisan, basé sur le mérite, la Court of Chancery est flexible, réceptive, appliquée et efficace. Les litiges soumis à la Court of Chancery peuvent directement faire l’objet d’un appel devant la Delaware Supreme Courte, laquelle détient le dernier mot sur le droit du Delaware. La Supreme Court a cinq juges, chacun d’entre eux ayant une expérience considérable en matière de droit des affaires du Delaware. Les cours du Delaware offrent également un certain nombre d’options pour résoudre les conflits en dehors du procès. [Voir Les Options du Delaware en Matière de Modes Alternatifs de Résolution des Conflits.]

Troisièmement, la jurisprudence—la Court of Chancery et la Delaware Supreme Court ont toutes deux une tradition historique de rendre des opinions écrites réfléchies à l’appui de leurs décisions, permettant ainsi à un important corpus de jurisprudence de s’accumuler pendant des décennies. Des juges, et non des jurys, tranchent tous les litiges en matière de droit des sociétés et doivent motiver leurs décisions. La jurisprudence qui en résulte constitue un guide détaillé et substantiel pour les sociétés et leurs conseils.

L’un des principes clés mis en place par la jurisprudence du Delaware est la « business judgment rule« , qui est une consécration légale de l’idée que des juges avec de l’expérience juridique ne devraient pas remettre en cause les décisions de gestion que des administrateurs ont prises de bonne foi et de manière réfléchie—alors même qu’elles tournent mal. A côté de cette « business judgment rule », la jurisprudence prévoit des lignes directrices pour les administrateurs pour assurer le respect de leurs obligations fiduciaires de loyauté et de précaution. [Voir La Méthode du Delaware: Respect des Décisions Commerciales des Administrateurs qui Agissent avec Loyauté et Précaution.]

Quatrièmement, la tradition légale—combiné à un système judiciaire sophistiqué, le Delaware a une réserve d’avocats experts en droit des sociétés du Delaware. Les lois et la jurisprudence du Delaware fournissent une base de connaissance pour les avocats qui se spécialisent dans les questions transactionnelles au Delaware et qui pratiquent devant les cours du Delaware. Ces professionnels aident également le législateur en révisant de manière continue les lois en matière de droit des affaires et en proposant annuellement des modifications afin de maintenir à jour le droit du Delaware. [Voir Les Lois Habilitantes et Solides du Delaware.] Peu importe l’endroit où une entité du Delaware a son siège social, elle peut trouver au Delaware des avocats experts afin de l’aider à naviguer à travers les difficultés inhérentes au droit du Delaware.

Cinquièmement, le Delaware Secretary of State—la Division of Corporations du Delaware Secretary of State’s Office existe pour fournir aux sociétés et à leurs conseils un service rapide et efficace. Les constitutions de sociétés constituent la majeure parties des revenus de l’Etat, le Delaware prend donc son rôle au sérieux. Les fonctionnaires du Département des Sociétés se comportent comme les employés d’un service commercial, et la Division of Corporations remplit les standards internationaux de qualité comme en témoigne sa certification ISO 9001.

La Division of Corporations du Delaware est ouvert 15 heures par jour afin de répondre aux demandes de dépôt provenant du monde entier; il offre des services personnalisés et accélérés (en ce compris des services en une heure, deux heures, et 24 heures) pour des dossiers urgents et dont le timing est une question sensible. [Voir Constituer une Société au Delaware.] La Division of Corporations, conjointement avec des avocats experts et expérimentés venant du Delaware qui sont au soutien des entreprises tels que les intermédiaires enregistrés du Delaware, peuvent gérer presque toutes les situations.

Voici un document très complet sur les avis de Glass Lewis pour 2015. On y aborde les plus importantes recommandations concernant la gouvernance des organisations : l’élection des administrateurs, la déclassification, la durée des mandats, les limites d’âge, l’accès aux documents de votation, le vote majoritaire pour l’élection.

Également, on émet des recommandations sur l’approbation des auditeurs, les questions de fonds de pension, le Say-on-Pay, les arrangements de « Golden parachute », les plans de rémunération des hauts dirigeants et des administrateurs, les plans d’achat d’actions par les employés, les questions fiscales, les mesures de protection contre les offres d’achat non-sollicitées, la structure de votation, les exigences de la divulgation d’informations, l’actionnariat activiste, etc.

C’est l’un des documents les plus explicites en matière de politique de gouvernance. La firme de conseil Glass Lewis y présente son approche et ses recommandations eues égard au vote des actionnaires en 2015.

Voici un excellent guide, produit par Deloitte, qui porte sur les bons gestes à poser par les conseils d’administration lorsqu’ils sont aux prises avec les problématiques liées aux fusions et acquisitions, aux crises à gérer et aux problèmes financiers.

Afin de vous donner une idée du contenu du document, voici un aperçu des thèmes abordés.

Les paramètres de la gouvernance évoluent

Fusions et acquisitions : une bonne gouvernance à toutes les étapes du processus

Gestion de crise : le manque de préparation représente clairement un risque

Le conseil d’administration vient d’apprendre que l’entreprise pourrait être à court de liquidités d’ici un an. Que devez-vous faire? Après une acquisition d’entreprise, le conseil d’administration est poursuivi par les actionnaires, qui l’accusent de ne pas avoir supervisé adéquatement la décision concernant le prix d’achat. Comment prévenir une telle situation? Votre entreprise traverse une crise depuis que la direction a été accusée d’avoir fourni de faux renseignements à des auditeurs externes. Quand faut-il demander conseil à des experts indépendants?

On a fait grand cas des pressions subies par les conseils d’administration dans les mois éprouvants qui ont suivi la crise financière mondiale. De nombreux facteurs ont été mis en cause, notamment la déréglementation du secteur financier, les procédures d’audit inadéquates, la confiance excessive des investisseurs, les pratiques de prêt viciées et la cupidité des entreprises. Les conseils d’administration n’ont pas échappé à cet examen, et les observateurs se demandent si une surveillance plus efficace de la part des conseils d’administration des institutions financières n’aurait pas permis de repérer et de résoudre certains des problèmes qui ont presque anéanti l’économie mondiale. Les conseils d’administration comprenaient-ils assez de membres possédant des connaissances suffisantes et appropriées? Les administrateurs ont-ils posé les bonnes questions? Ont-ils pris les bonnes mesures? Avaient-ils l’information la plus récente sur les nouveaux enjeux? Étaient-ils prêts à contester la direction? Naturellement, avec le recul, la crise financière est maintenant vue comme une tempête causée par une multitude de facteurs dont aucun n’est entièrement à blâmer, et les instances de réglementation et les entreprises appliquent encore les mesures correctives qui s’imposent. Les questions que cette crise a soulevées continuent cependant de préoccuper les conseils d’administration en général. En effet, à mesure que la crise financière devient chose du passé, les conseils d’administration s’interrogent sur d’autres questions et sur un éventail de risques et de responsabilités possibles.

Les cinq dernières années ont été le théâtre de grands bouleversements dans l’arène mondiale de la réglementation. Dans bien des secteurs, la quantité et la complexité des règles ont augmenté, de même que la rigueur avec laquelle elles sont appliquées; les entreprises ont du mal à suivre la cadence, car elles composent encore avec les effets de l’après-crise et cherchent le plus possible à limiter les risques. De leur côté, les conseils d’administration tentent également de s’adapter, malgré la transformation des attentes des parties prenantes, des organismes de réglementation et du public.

Quelles ont été les conséquences de ces événements pour l’administrateur moyen? Des pressions venant de tous les fronts. Par exemple, le rôle de l’administrateur, surtout de celui qui cumule plusieurs postes, peut être si astreignant qu’il devient ingérable et présente de plus en plus de risques du point de vue de la responsabilité. La quantité de connaissances réglementaires et spécialisées nécessaires pour siéger efficacement à un conseil d’administration va en augmentant, et les administrateurs sont souvent dépassés par l’étendue croissante de leurs tâches.

Les conseils d’administration se trouvent donc actuellement dans une position très difficile. Étant donné leur vaste mandat, ils doivent se tenir à l’affût d’une variété de plus en plus importante de renseignements, adopter de nouvelles stratégies de réponse en vertu de leur mandat et déterminer dans quelles circonstances ils doivent consulter des experts indépendants.

Le présent document est conçu pour leur venir en aide. Il examine trois questions cruciales auxquelles les conseils d’administration accordent rarement leur attention, c’est-à-dire les fusions et acquisitions, la gestion de crise et les difficultés financières. Il présente les principaux risques que les conseils d’administration devraient prendre en considération dans chaque domaine, suggère des mesures d’atténuation de ces risques et décrit les avantages d’une meilleure surveillance de leur part ainsi que les dangers d’un laxisme prolongé.

Lucian Bebchuk, professeur de droit, d’économique et de finance, et directeur des programmes sur la gouvernance corporative à la Harvard law School vient de publier un article très important dans le New York Times.

L’auteur met les investisseurs en garde contre de réels risques de gouvernance liés à l’offre publique d’achat (OPA) de l’entreprise chinoise Alibaba.

Je crois qu’il est utile de mieux comprendre les enjeux de gouvernance avant d’investir dans cette immense OPA.

Wall Street is eagerly watching what is expected to be one of the largest initial public offering in history: the offering of the Chinese Internet retailer Alibaba at the end of this week. Investors have been described by the media as “salivating” and “flooding underwriters with orders.” It is important for investors, however, to keep their eyes open to the serious governance risks accompanying an Alibaba investment.

Several factors combine to create such risks. For one, insiders have a permanent lock on control of the company but hold only a small minority of the equity capital. Then, there are many ways to divert value to affiliated entities, but there are weak mechanisms to prevent this. Consequently, public investors should worry that, over time, a significant amount of the value created by Alibaba would not be shared with them.

In Alibaba, control is going to be locked forever in the hands of a group of insiders known as the Alibaba Partnership. These are all managers in the Alibaba Group or related companies. The Partnership will have the exclusive right to nominate candidates for a majority of the board seats. Furthermore, if the Partnership fails to obtain shareholder approval for its candidates, it will be entitled “in its sole discretion and without the need for any additional shareholder approval” to appoint directors unilaterally, thus ensuring that its chosen directors always have a majority of board seats.

Many public companies around the world, especially in emerging economies, have a large shareholder with a lock on control. Such controlling shareholders, however, often own a substantial portion of the equity capital that provides them with beneficial incentives. In the case of Alibaba, investors need to worry about the relatively small stake held by the members of the controlling Alibaba Partnership.

After the I.P.O., Alibaba’s executive chairman, Jack Ma, is expected to hold 7.8 percent of the shares and all the directors and executive officers will hold together 13.1 percent. Over time, insiders may well cash out some of their current holding, but Alibaba’s governance structure would ensure that directors chosen by the Alibaba Partnership will forever control the board, regardless of the size of the stake held by the Partnership’s members.

With an absolute lock on control and a limited fraction of the equity capital, the Alibaba insiders will have substantial incentives to divert value from Alibaba to other entities in which they own a substantial percentage of the equity. This can be done by placing future profitable opportunities in such entities, or making deals with such entities on terms that favor them at the expense of Alibaba.

Alibaba’s prospectus discloses information about various past “related party transactions,” and these disclosures reflect the significance and risks to public investors of such transactions. For example, in 2010, Alibaba divested its control and ownership of Alipay, which does all of the financial processing for Alibaba, and Alipay is now fully controlled and substantially owned by Alibaba’s executive chairman.

Public investors should worry not only about whether the Alibaba’s divesting of Alipay benefited Mr. Ma at the expense of Alibaba, but also about the terms of the future transactions between Alibaba and Alipay. Because Alibaba relies on Alipay “to conduct substantially all of the payment processing” in its marketplace, these terms are important for Alibaba’s future success.

Mr. Ma owns a larger fraction of Alipay’s equity capital than of Alibaba’s, so he would economically benefit from terms that would disfavor Alibaba. Indeed, given the circumstances, the I.P.O. prospectus acknowledges that Mr. Ma may act to resolve Alibaba-Alipay conflicts not in Alibaba’s favor.

The prospectus seeks to allay investor concerns, however, by indicating that Mr. Ma intends to reduce his stake in in Alipay within three to five years, including by having shares in Alipay granted to Alibaba employees. But stating such an intention does not represent an irreversible legal commitment. Furthermore, transfers of Alipay ownership stakes from Mr. Ma to other members of the Alibaba Partnership would still leave the Partnership’s aggregate interest to be decidedly on the side of Alipay rather than Alibaba.

Given the significant related party transactions that have already taken place, and the prospect of such transactions in the future, Alibaba tried to placate investors by putting in a “new related party transaction policy.” But this new policy hardly provides investors with solid protection. Unlike charter and bylaw provisions, corporate policies are generally not binding. Furthermore, Alibaba’s policy explicitly allows the board, where the nominees of Alibaba partnership will always have a majority, to approve any exceptions to the policy that the board chooses.

Of course, the Alibaba partners might elect not to take advantage of the opportunities for diversion provided to them by Alibaba’s structure. And, even if the partners do use such opportunities, the future business success of Alibaba might be large enough to make up for the costs of diversions and leave public investors with good returns on their investment.

Before jumping in, however, investors rushing to participate in the Alibaba I.P.O. must recognize the substantial governance risks that they would be taking. Alibaba’s structure does not provide adequate protections to public investors.

Aujourd’hui, je veux vous faire partager le point de vue de Martin Lipton*, expert dans les questions de fusion et d’acquisition ainsi que dans les affaires se rapportant à la gouvernance des entreprises, sur les enjeux des C.A.. L’auteur met l’accent sur les pratiques exemplaires en gouvernance et sur les comportements attendus des conseils d’administration.

Ce texte, paru sur le blogue du Harvard Law School Forum on Corporate Governance,résume très bien les devoirs et les responsabilités des administrateurs de sociétés de nos jours et renforce la nécessité, pour les conseils d’administration, de gérer les situations d’offres hostiles.

Bonne lecture ! Êtes-vous d’accord avec les attentes énoncées ? Vos commentaires sont les bienvenus.

The ever evolving challenges facing corporate boards prompts an updated snapshot of what is expected from the board of directors of a major public company—not just the legal rules, but also the aspirational “best practices” that have come to have almost as much influence on board and company behavior.

Boards are expected to:

Establish the appropriate “Tone at the Top” to actively cultivate a corporate culture that gives high priority to ethical standards, principles of fair dealing, professionalism, integrity, full compliance with legal requirements and ethically sound strategic goals.

Choose the CEO, monitor his or her performance and have a succession plan in case the CEO becomes unavailable or fails to meet performance expectations.

Maintain a close relationship with the CEO and work with management to encourage entrepreneurship, appropriate risk taking, and investment to promote the long-term success of the company (despite the constant pressures for short-term performance) and to navigate the dramatic changes in domestic and world-wide economic, social and political conditions. Approve the company’s annual operating plan and long-term strategy, monitor performance and provide advice to management as a strategic partner.

Develop an understanding of shareholder perspectives on the company and foster long-term relationships with shareholders, as well as deal with the requests of shareholders for meetings to discuss governance and the business portfolio and operating strategy. Evaluate the demands of corporate governance activists, make changes that the board believes will improve governance and resist changes that the board believes will not be constructive. Work with management and advisors to review the company’s business and strategy, with a view toward minimizing vulnerability to attacks by activist hedge funds.

Organize the business, and maintain the collegiality, of the board and its committees so that each of the increasingly time-consuming matters that the board and board committees are expected to oversee receives the appropriate attention of the directors.

Plan for and deal with crises, especially crises where the tenure of the CEO is in question, where there has been a major disaster or a risk management crisis, or where hard-earned reputation is threatened by a product failure or a socio-political issue. Many crises are handled less than optimally because management and the board have not been proactive in planning to deal with crises, and because the board cedes control to outside counsel and consultants.

Determine executive compensation to achieve the delicate balance of enabling the company to recruit, retain and incentivize the most talented executives, while also avoiding media and populist criticism of “excessive” compensation and taking into account the implications of the “say-on-pay” vote.

Face the challenge of recruiting and retaining highly qualified directors who are willing to shoulder the escalating work load and time commitment required for board service, while at the same time facing pressure from shareholders and governance advocates to embrace “board refreshment”, including issues of age, length of service, independence, gender and diversity. Provide compensation for directors that fairly reflects the significantly increased time and energy that they must now spend in serving as board and board committee members. Evaluate the board’s performance, and the performance of the board committees and each director.

Determine the company’s reasonable risk appetite (financial, safety, cyber, political, reputation, etc.), oversee the implementation by management of state-of-the-art standards for managing risk, monitor the management of those risks within the parameters of the company’s risk appetite and seek to ensure that necessary steps are taken to foster a culture of risk-aware and risk-adjusted decision-making throughout the organization.

Oversee the implementation by management of state-of-the-art standards for compliance with legal and regulatory requirements, monitor compliance and respond appropriately to “red flags.”

Take center stage whenever there is a proposed transaction that creates a real or perceived conflict between the interests of stockholders and those of management, including takeovers and attacks by activist hedge funds focused on the CEO.

Recognize that shareholder litigation against the company and its directors is part of modern corporate life and should not deter the board from approving a significant acquisition or other material transaction, or rejecting a merger proposal or a hostile takeover bid, all of which is within the business judgment of the board.

Set high standards of social responsibility for the company, including human rights, and monitor performance and compliance with those standards.

Oversee relations with government, community and other constituents.

Review corporate governance guidelines and committee charters and tailor them to promote effective board functioning.

To meet these expectations, it will be necessary for major public companies

(1) to have a sufficient number of directors to staff the requisite standing and special committees and to meet expectations for diversity;

(2) to have directors who have knowledge of, and experience with, the company’s businesses, even if this results in the board having more than one director who is not “independent”;

(3) to have directors who are able to devote sufficient time to preparing for and attending board and committee meetings;

(4) to provide the directors with regular tutorials by internal and external experts as part of expanded director education; and

(5) to maintain a truly collegial relationship among and between the company’s senior executives and the members of the board that enhances the board’s role both as strategic partner and as monitor.

________________________________________________

* Martin Lipton is a founding partner of Wachtell, Lipton, Rosen & Katz, specializing in mergers and acquisitions and matters affecting corporate policy and strategy

Ainsi que mon billet du 19 août en faisait état, le débat est de plus en plus vif en ce qui regarde la contribution des « Hedge Funds » à l’amélioration de la performance à long terme des entreprises ciblées.

Vous trouverez, ci-dessous, un court billet de Martin Lipton, partenaire fondateur de la firme Wachtell, Lipton, Rosen & Katz, paru sur le site du Harvard Law School Forum on Corporate Governance, qui décrit la problématique et les principaux enjeux liés au comportement des investisseurs « activistes ».

L’auteur accorde une grande place aux travaux d’Yvan Allaire et de François Dauphin de l’IGOPP (Institut sur la Gouvernance d’Organisations Privées et Publiques) qui pourfendent l’approche économétrique de la recherche phare de Bebchuk-Brav-Jiang.

Le résumé ci-dessous relate les principaux jalons relatifs à cette saga !

The post puts forward criticism of an empirical study by Lucian Bebchuk, Alon Brav, and Wei Jiang on the long-term effects of hedge fund activism; this study is available here, and its results are summarized in a Forum post and in a Wall Street Journal op-ed article. As did an earlier post by Mr. Lipton available here, this post relies on the work of Yvan Allaire and François Dauphin that is available here. A reply by Professors Bebchuk, Brav, and Jiang to this earlier memo and to the Allaire-Dauphin work is available here. Additional posts discussing the Bebchuk-Brav-Jiang study, including additional critiques by Wachtell Lipton and responses to them by Professors Bebchuk, Brav, and Jiang, are available on the Forum here.

The experience of the overwhelming majority of corporate managers, and their advisors, is that attacks by activist hedge funds are followed by declines in long-term future performance. Indeed, activist hedge fund attacks, and the efforts to avoid becoming the target of an attack, result in increased leverage, decreased investment in CAPEX and R&D and employee layoffs and poor employee morale.

Several law school professors who have long embraced shareholder-centric corporate governance are promoting a statistical study that they claim establishes that activist hedge fund attacks on corporations do not damage the future operating performance of the targets, but that this statistical study irrefutably establishes that on average the long-term operating performance of the targets is actually improved.

In two recent papers, Professor Yvan Allaire, Executive Chair of the Institute for Governance of Private and Public Organizations, has demonstrated that the statistics these professors rely on to support their theories are not irrefutable and do not disprove the real world experience that activist hedge fund interventions are followed by declines in long-term operating performance. The papers by Professor Allaire speak for themselves:

Voici un article publié par IEDP (International Executive Development Programs) et paru sur le site http://www.iedp.com

Comme vous le constaterez, l’auteur fait l’éloge des effets positifs de l’activisme des actionnaires qui, contrairement à ce que plusieurs croient, ajoutent de la valeur aux organisations en opérant un assainissement de la gouvernance.

Je sais que les points de vue concernant cette forme d’activisme sont très partagés mais les auteurs clament que les prétentions des anti-activistes ne sont pas fondées scientifiquement.

En effet, les recherches montrent que les activités des « hedges funds » contribuent à améliorer la valeur ajoutée à long terme des entreprises ciblées.

La lecture de cet article vous donnera un bon résumé des positions en faveur de l’approche empirique. Votre idée est-elle faite à ce sujet ?

Hedge funds get a bad press but are they really a negative force? Looking at their public face, on the one hand we see so the called ‘vulture’ funds that this month forced Argentina into a $1.5bn default, on the other hand we recall that the UK’s largest private charitable donation, £466 million, was made by hedge fund wizard Chris Cooper-Hohn. Looking beyond the headlines the key question is, do hedge funds improve corporate performance and generate sustainable economic growth or not?

Researchers at Columbia Business School, Duke Fuqua School of Business and Harvard Law School looked at this most important question and discovered that despite much hype to the contrary the long-term effect of hedge funds and ‘activists shareholders’ is largely positive. They tested the conventional wisdom that interventions by activist shareholders, and in particular activist hedge funds, have an adverse effect on the long-term interests of companies and their shareholders and found it was not supported by the data.

Their detractors have long argued that hedge funds force corporations to sacrifice long-term profits and competitiveness in order to reap quick short-term benefits. The immediate spike that comes after interventions from these activist shareholders, they argue, inevitably leads to long-term declines in operating performance and shareholder value.

Three researchers, Lucian Bebchuk of Harvard Law School, Alon Brav of Duke Fuqua School of Business, and Wei Jiang of Columbia Business School argue that opponents of shareholder activism have no empirical basis for their assertions. In contrast, their own empirical research reveals that both short-term and long-term improvements in performance follow in the wake of shareholder interventions. Neither the company nor its long-term shareholders are adversely affected by hedge fund activism.

Their paper published in July 2013 reports on about 2,000 interventions by activist hedge funds during the period 1994-2007, examining a long time window of five years following the interventions. It found no evidence that interventions are followed by declines in operating performance in the long term. In fact, contrary to popular belief, activist interventions are followed by improved operating performance during the five-year period following these interventions. Furthermore the researchers discovered that improvements in long-term performance, were also evident when the intervention were in the two most controversial areas – first, interventions that lower or constrain long-term investments by enhancing leverage, beefing up shareholder pay-outs, or reducing investments and, second, adversarial interventions employing hostile tactics.

There was also no evidence that initial positive share price spikes accompanying activist interventions failed to appreciate their long-term costs and therefore tend to be followed by negative abnormal returns in the long term; the data is consistent with the initial spike reflecting correctly the intervention’s long-term consequences.

‘Pumping-and-dumping’ (i.e. when the exit of an activist is followed by long-term negative returns) is much sited by critics. But no evidence was found of this. Another complaint, that activist interventions during the years preceding the financial crisis rendered companies more vulnerable, was also debunked, as targeted companies were no more adversely affected by the crisis than others.

In light of the recent events in Argentina it is salutary to recall this important research. The positive aspect of activist hedge fund activity that it reveals should be born in mind when considering the ongoing policy debates on corporate governance, corporate law, and capital markets regulation. Business leaders, policy makers and institutional investors should reject the anti-hedge fund claims often used by detractors as a basis for limiting the rights and involvement of shareholders, and should support expanding rather than limiting the rights and involvement of shareholders. Boards and their executives should carefully monitor these debates in order to prepare for corporate governance’s evolving policy environment.

Voici un article qui présente la conduite des actionnaires activistes comme relativement symbolique, c’est-à-dire exempte de véritables enjeux critiques, paru récemment sur le blogue du Harvard Law School Forum on Corporate Governance.

Les auteurs Marcel Kahan et Edward Rock, professeurs de droit des affaires à l’Université de Pennsylvanie, ont observé que l’ensemble des positions des différents acteurs (actionnaires, activistes, administrateurs, dirigeants …) renforcent les grands principes de la gouvernance corporative en limitant les effets trop drastiques de leurs actions, tout en préservant l’intérêt des principaux protagonistes.

Les revendications des activistes, du point de vue de la gouvernance, sont largement symboliques et ont pour résultats la préservation de la primauté d’une « gouvernance orientée vers les intérêts des actionnaires », une gouvernance qui met l’accent sur les besoins des actionnaires.

La synthèse de l’article est présentée clairement au dernier paragraphe du texte ci-dessous. Quel est votre opinion à ce sujet ?

Croyez-vous que les manœuvres des activistes et des dirigeants donnent lieu à peu de changements significatifs et que celles-ci consistent surtout à renforcer le point de vue d’une gouvernance centrée sur le pouvoir des actionnaires plutôt que sur le pouvoir du conseil d’administration ?

« Corporate governance politics display a peculiar feature: while the rhetoric is often heated, the material stakes are often low. Consider, for example, shareholder resolutions requesting boards to redeem poison pills. Anti-pill resolutions were the most common type of shareholder proposal from 1987–2004, received significant shareholder support, and led many companies to dismantle their pills. Yet, because pills can be reinstated at any time, dismantling a pill has no impact on a company’s ability to resist a hostile bid. Although shareholder activists may claim that these proposals vindicate shareholder power against entrenched managers, we are struck by the fact that these same activists have not made any serious efforts to impose effective constraints on boards, for example, by pushing for restrictions on the use of pills in the certificate of incorporation. Other contested governance issues, such as proxy access and majority voting, exhibit a similar pattern: much ado about largely symbolic change.

What accounts for this persistent gap between rhetoric and reality? In our article, Symbolic Corporate Governance Politics, we consider several explanations drawn from “public interest” and “public choice” perspectives. Ultimately, we conclude that Thurman Arnold’s “symbolic” view of politics, developed in his magnum opus, The Folklore of Capitalism, complements these explanations to provide a fuller understanding.

From a “public interest” perspective, the pursuit by shareholder activists of reforms with minimal direct impact can be rationalized in a number of ways. For one, the cost of such activism is low, both in relation to the value of public companies and in relation to the portfolio on institutional investors. Moreover, even largely symbolic reforms can have a larger indirect impact: they may educate investors, directors, and managers about the importance of shareholder-centric governance; they may serve as show of strength of shareholder power and thereby lead directors, managers, and policy makes to pay more attention to shareholder interests; or they may be a first step in a longer battle for more meaningful reform.

From a “public choice” perspective, shareholder activists may pursue activism for its own sake, to keep themselves busy (and employed). And even if the stakes are low, pro-management forces may oppose meaningless changes to prove loyalty to their clients and generate business.

These explanations, however, leave several questions unanswered: Why the heated rhetoric? What explains the selection of the largely symbolic issues that are being pursued? If these issues are (wrongly) depicted as important, won’t their pursuit divert energy from other issues that are more consequential?

Thurman Arnold’s theory of the role of symbols, myth, and folklore can provide some answers. As a society, Arnold would argue, we need to believe that managers are held accountable even—and especially—in the largest corporations. It is only because “shareholders” exercise ultimate control over managers that it is acceptable that a small group of managers control huge concentrations of capital and get paid princely sums for doing so. This creates a tension. On the one hand, individual shareholders do not, in fact, play that role. On the other hand, large concentrations of capital are necessary for many businesses operating in world product and capital markets. It thus becomes necessary to develop a procedure for reconciling the ideal with practical reality by constantly attacking “the separation of ownership and control” on rational legal and economic ground, while at the same time never really interfering with it. The battles over shareholder power fulfill this function.

But to serve the ceremonial function of asserting shareholder control, shareholder activists must pick issues where the chances of success are reasonably high. Symbolic activism thus serves everyone’s interests. For shareholder activists, who lack strong monetary incentives that directly reward them for increasing share values, symbolic affirmations of shareholder power has allure and is likely to be supported by other shareholders. For managerialists, losing is acceptable and actual (as opposed to rhetorical) resistance is not too high. Activism keeps the activists busy. Plausible arguments for shareholder benefit, combined with low potential costs, assure little internal opposition.

Our analysis has several implications for governance debates. First, the rhetoric used by activists on all sides should be taken with a large pinch of salt: most issues described as momentous generally are not. Second, one should be aware that symbolic battles may divert attention (for better or for worse) from more meaningful reform. Third, shareholder activists and managers and their defenders all have more complex motivations than maximizing firm value or protecting privileges. Rather than epic battles between the forces of good and evil, governance debates typically involve disputes between different shades of grey. Finally, looking out through Thurman Arnold’s eyes, one may observe all the battles and conclude that we live, if not in the best of all possible worlds, then at least in a pretty good one. Despite the back and forth, corporate governance in the U.S. is characterized by a high degree of stability and slow paced, gradual change. Because we ritually affirm the principle of shareholder control—maintained by the symbolic, and largely harmless, disputes we have discussed in this article—the current system of corporate governance enjoys widespread support. Shareholder activism, rather than undermining the legitimacy of the current system, serves an important, legitimating function by showing that shareholders have power and that reform for the better is possible ».

Les investisseurs et les actionnaires réclament avec de plus en plus d’insistance la possibilité d’engager des communications avec les administrateurs.

L’article d’Andrew Ross Sorkin* publié dans DealBook Columndu NYT rappelle les principaux arguments des actionnaires activistes et des investisseurs institutionnels qui militent en faveur de cette exigence ainsi que les raisons traditionnelles qui amènent les conseils d’administration à rester à l’écart de ces récentes demandes.

Je crois, comme l’auteur, que les entreprises publiques doivent adopter des politiques qui encadrent clairement le processus d’engagement entre actionnaires/investisseurs et administrateurs de sociétés. Voici un extrait de cet article. Bonne lecture !

What if lawmakers never spoke to their constituents?

Oddly enough, that’s exactly how corporate America operates. Shareholders vote for directors, but the directors rarely, if ever, communicate with them.

Within the clubby world of directors, communicating with shareholders, big or small, is overtly frowned upon: “We endorse the principle that direct engagement involving directors should not be a routine method of engagement for most U.S. companies and for most investors,” according to the Conference Board Governance Center Task Force on Corporate/Investor Engagement.

That’s why it was so unusual for the chairmen of at least 1,000 large United States public companies to receive a letter this month from a group of shareholders representing more than $10 trillion in assets with a demand: Talk to us. The letter, signed by representatives of some of the biggest investment groups, including BlackRock, Vanguard and Calstrs, insisted that boards open up.

“Engagement between public company directors and their company’s shareholders is an idea whose time has come,” wrote the group, known as the Shareholder-Director Exchange. “We believe that U.S. public companies, in consultation with management, should consider formally adopting a policy providing for shareholder-director engagement.”

What was uncommon about the letter was that it came not from activist investors like Carl C. Icahn or William A. Ackman, but from institutional investors that until recently had traditionally always supported whatever a company’s board recommended. Now, those investors want a dialogue.

The reason boards have long shunned speaking with investors is multifaceted. Management — the chief executive, chief financial officer and so on — usually have meetings with the company’s biggest shareholders. Some directors avoid meetings. worried about speaking with one voice. Most don’t consider it their responsibility. Some are anxious about accidentally disclosing sensitive information. A memo to directors on this topic from the law firm Latham & Watkins was explicitly titled “Dangerous Talk?”

Some chief executives are insecure and don’t want shareholders to get too close to their boards for fear they will have undue influence. After all, most directors rely directly on management and their presentations to understand what’s going on inside the company and what shareholders think.

And then there is this: “Many top executives seem to think that board members cannot be trusted with such interactions,” according to Harvard Business Review. “Yet if directors cannot be trusted to meet with and listen to shareholders, how can they be expected to competently govern a corporation?”

…..

Vous pouvez également lire la lettre d’un investisseur institutionnel à l’intention du conseil d’administration, en particulier à l’attention du président du conseil, parue dans le Financial Times du 25 juillet 2014. Vous devrez vous inscrire pour consulter les pages du FT.

Récemment, plusieurs experts de la gouvernance des sociétés se sont questionnés (et prononcés) sur la nature de la création de valeur et sur les conséquences à long terme apportées par les fonds de couverture (« edge funds »).

Ce court billet de Martin Lipton, associé principal de la firme Wachtell, Lipton, Rosen & Katz, spécialisée dans les activités de fusions et acquisitions ainsi que dans les questions qui touchent la gouvernance et les stratégies d’affaires, est basé sur la réponse que la firme adresse à une importante étude empirique des auteurs Lucian Bebchuk, Alon Brav, and Wei Jiang sur les bénéfices à long terme des actionnaires activistes.

Ce qu’il y a de particulier dans ce court billet de Lipton, c’est qu’il vante les mérites d’une étude de l’IGOPP qui pourfend la méthodologie de l’étude économétrique de Bebchuk et al.

Je vous invite donc au débat qui fait rage dans les cercles de la gouvernance en vous référant au document des auteurs Allaire et Dauphin.

Voici cette courte introduction de Lipton qui illustre parfaitement sa prise de position en faveur des arguments de l’étude de l’IGOPP. Bonne lecture ! Vos commentaires sont appréciés.

About a year ago, Professor Lucian Bebchuk took to the pages of the Wall Street Journal to declare that he had conducted a study that he claimed proved that activist hedge funds are good for companies and the economy. Not being statisticians or econometricians, we did not respond by trying to conduct a study proving the opposite. Instead, we pointed out some of the more obvious methodological flaws in Professor Bebchuk’s study, as well as some observations from our years of real-world experience that lead us to believe that the short-term influence of activist hedge funds has been, and continues to be, profoundly destructive to the long-term health of companies and the American economy.

Recently, the Institute for Governance of Private and Public Organizations issued a paper that more systematically examines the flaws of Professor Bebchuk’s econometric and statistical models, concluding that “the Bebchuk et al. paper illustrates the limits of the econometric tool kit, its weak ability to cope with complex phenomena; and when it does try to cope, it sinks quickly into opaque computations, remote from the observations on which these computations are supposedly based.” The paper also observes that “activist hedge funds operate in a world without any other stakeholder than shareholders. That is indeed a myopic concept of the corporation bound to create social and economic problems, were that to become the norm for publicly listed corporations.”

Further the Institute’s paper concludes: “[T]he most generous conclusion one may reach from these empirical studies has to be that “activist” hedge funds create some short-term wealth for some shareholders (and immense riches for themselves) as a result of investors, who believe hedge fund propaganda (and some academic studies), jumping in the stock of targeted companies. In a minority of cases, activist hedge funds may bring some lasting value for shareholders but largely at the expense of workers and bond holders; thus, the impact of activist hedge funds seems to take the form of wealth transfer rather than wealth creation.”

The Institute’s paper, “Activist” hedge funds, is well worth reading for its academically rigorous, as well as common sense, refutation of Bebchuk’s claims.

Quelles transactions devraient requérir l’approbation obligatoire de tous les actionnaires ? L’article de Marco Becht, professeur de gouvernance corporative à l’Université libre de Bruxelles; Andrea Polo, du département d’économie et Business à l’Universitat Pompeu Fabra et Barcelona GSE; et Stefano Rossi du département de finance de Purdue University, s’intéresse à la limite du pouvoir qu’il est nécessaire de laisser aux actionnaires plutôt qu’au conseil d’administration.

En Grande-Bretagne (UK), les offres faites à des entreprises-cibles de grandes tailles sont considérées comme des transactions de classe 1 et donc obligatoirement sujettes à l’approbation des actionnaires. Les résultats de cette étude montrent que les bénéfices financiers résultant d’une telle approche sont très importants.

Plusieurs juridictions ont choisi d’exclure les acquisitions de tailles importantes du vote de l’actionnariat, au détriment de l’avoir des actionnaires selon l’étude. Bien entendu, lorsqu’une transaction change profondément la nature de l’entreprise et peut potentiellement avoir des conséquences importantes sur la valeur des actions, celle-ci doit être traitée lors d’une assemblée extraordinaire des actionnaires.

« Our paper infers that mandatory voting makes boards more likely to refrain from overpaying or from proposing deals that are not in the interest of shareholders »

Voici un extrait de l’article publié dans le Harvard Law School Forum on Corporate Governance and Financial Regulation. Vous pouvez télécharger tout le document ici.

Bonne lecture ! Vos commentaires, portant sur la souveraineté des C.A., sont les bienvenus.

In our paper, Does Mandatory Shareholder Voting Prevent Bad Corporate Acquisitions?, which was recently made publicly available as an ECGI and Rock Center Working Paper on SSRN, we examine how much power shareholders should delegate to the board of directors. In practice, there is broad consensus that fundamental changes to the basic corporate contract or decisions that might have large material consequences for shareholder wealth must be taken via an extraordinary shareholder resolution (Rock, Davies, Kanda and Kraakman 2009). Large corporate acquisitions are a notable exception. In the United Kingdom, deals larger than 25% in relative size are subject to a mandatory shareholder vote; in most of continental Europe there is no vote, while in Delaware voting is largely discretionary.

The consequences for Delaware corporation shareholders are well documented in the relevant finance literature. A large percentage of deals initiated by U.S. acquirers destroy shareholder value with aggregate announcement losses running in billions of U.S. dollars. Shareholder voting exists, but it is voluntary and therefore endogenous. Deals facing potential shareholder opposition can be restructured to avoid a vote, as was recently the case with Kraft Inc.’s bid for Cadbury Plc, after public opposition from Warren Buffett. Shareholder voting in the United States is not a binding constraint and previous empirical studies based on U.S. data are rendered inconclusive.

Under the U.K. listing rules, bids for relatively large targets are called “Class 1 transactions” and are subject to mandatory shareholder approval. In a representative sample of acquirers listed on the main market in London, Class 1 transactions are associated with an aggregate gain to acquirer shareholders of $13.6 billion, over 1992-2010. Similar U.S. transactions in terms of size and other observable characteristics that are not subject to shareholder approval are associated with an aggregate loss of $210 billion for acquirer shareholders over the same period; and smaller Class 2 U.K. transactions, also not subject to shareholder approval, are associated with an aggregate loss of $3 billion. The findings are robust to various controls for deal characteristics and also hold at the U.K. mandatory voting threshold, where deals are very similar except in their voting status.

How does mandatory voting bring about these positive Class 1 results? Our paper infers that mandatory voting makes boards more likely to refrain from overpaying or from proposing deals that are not in the interest of shareholders. We find that shareholders never voted against Class 1 transactions ex-post and deals that were poorly received by the market at announcement were often dropped before they reached the voting stage. The results show that giving shareholder a direct decision right over large transactions can have a positive causal impact by discouraging bad corporate acquisitions.

Many jurisdictions have chosen to exclude large acquisitions from the list of fundamental changes that are outside the scope of delegated board authority. The advantages of board delegation such as reduced legal costs and greater speed and flexibility are shown to be preferred to explicit shareholder approval. This study shows that the benefits of mandatory voting on large corporate acquisitions can be large, shedding new light on this trade-off.

Dans le cadre du cours à la maîtrise de Gouvernance de l’entreprise (DRT-6056) dispensé à la Faculté de droit de l’Université Laval, le professeur Ivan Tchotourian a bénéficié du Programme d’appui au développement pédagogique 2013-2014 et il a mis en place des méthodes innovantes d’apprentissage. Dans le cadre de ce programme, il a été proposé aux étudiants non seulement de mener des travaux de recherche sur des sujets qui font l’actualité en gouvernance de l’entreprise, mais encore d’utiliser un format original permettant la diffusion des résultats. Le présent billet expose le résultat des recherches menées par M. Philippe Côté et Mmes Patricia Gingras et Émilie Le-Huy.

Ce travail revient sur l’offre publique hostile qui a été lancée en janvier 2014 par l’entreprise Goldcorpsur la société québécoise aurifère Osiskoet ouvre le débat entourant le contenu des devoirs fiduciaires des administrateurs.

Je vous en souhaite bonne lecture et suis certain que vous prendrez autant de plaisir à le lire que j’ai pu en prendre à le corriger. Merci encore à Jacques de permettre la diffusion de ce travail et d’offrir ainsi la chance à des étudiants de contribuer aux riches discussions dont la gouvernance d’entreprise est l’objet.

Ivan Tchotourian

Bras de fer entre Osisko et Goldcorp : réflexions sur le rôle des administrateurs

En janvier 2014, la minière vancouvéroise Goldcorp a lancé une offre publique d’achat dans le but de prendre le contrôle de la minière Osisko, une compagnie québécoise aurifère exploitée à Malartic, en Abitibi, et employant près de huit cent personnes. Osisko n’exploite pas seulement la plus grosse mine du Québec, mais aussi la plus grosse mine d’or du Canada.

D’« Osisko pour tous » à « tous pour Osisko »

Considérant que l’offre de Goldcorp ne s’insérait pas dans l’intérêt de la société et de ses parties prenantes, le conseil d’administration d’Osisko a fait connaître son désaccord à cette offre publique d’achat, devenue dès lors « hostile » (ci-après « OPA hostile »), et a multiplié depuis les mesures défensives dans l’espoir de contrer celle-ci et de protéger sa société. Elle a ainsi saisi la Cour supérieure[1] et sollicité de nouveaux investisseurs. Tel que l’illustre l’importante couverture médiatique entourant la guerre ouverte ayant cours entre Osisko et Goldcorp, cette dernière ne laisse personne indifférent. Il faut reconnaître qu’une prise de contrôle de la société Osisko par Goldcorp pourrait vraisemblablement mener à la perte d’un siège social important pour le Québec qui verrait un grand moteur économique lui échapper, ce qui n’est pas sans inquiéter les parties prenantes d’Osisko. La bataille d’Osisko a récemment connu un nouveau souffle avec l’arrivée d’un chevalier blanc, mettant à profit certaines des parties prenantes de sa société[2] et augmentant ainsi considérablement ses chances de bloquer l’OPA hostile de Goldcorp[3]. Soulignons toutefois que la partie est loin d’être gagnée puisque Goldcorp a récemment bonifié son offre afin de concurrencer celle du chevalier blanc d’Osisko, la minière torontoise Yamana[4].

Du « déjà-vu » sous le thème des OPA hostiles

Alors que l’aventure d’Osisko se poursuit, celle-ci ramène au premier plan les préoccupations énoncées par la communauté des affaires au cours des dernières années, alors que Rona et Fibrek faisaient face à la menace d’une OPA hostile. Elle rappelle également, par voie de conséquences, les recommandations que l’Autorité des marchés financiers (ci-après l’« AMF ») ainsi que le groupe de travail mandaté par le gouvernement (ci-après le « Groupe de travail ») ont respectivement formulées récemment en vue d’améliorer la protection des sociétés eu égard aux OPA hostiles[5]. Elle met à nouveau en lumière les incohérences du droit des sociétés et du droit boursier devant guider les décisions des administrateurs dans l’exercice de leur devoir fiduciaire. La bataille entre Osisko et Goldcorp relance un débat qui ne s’est finalement jamais conclu : quelle discrétion devrait être accordée aux administrateurs d’une société dans l’exercice des moyens défensifs visant à contrer une OPA hostile ?

Une question d’intérêt