Voici le compte rendu hebdomadaire du forum de la Harvard Law School sur la gouvernance corporative au 25 octobre 2018.

Cette fois-ci, j’ai relevé les cinq principaux billets.

Bonne lecture !

Voici le compte rendu hebdomadaire du forum de la Harvard Law School sur la gouvernance corporative au 25 octobre 2018.

Cette fois-ci, j’ai relevé les cinq principaux billets.

Bonne lecture !

Dans un premier temps, j’ai tenté de répondre à cette question en renvoyant le lecteur à deux publications que j’ai faites sur le sujet. C’est du genre check-list !

Puis, dans un deuxième temps, je vous invite à consulter les documents suivants qui me semblent très pertinents pour répondre à la question. Il s’agit en quelque sorte d’une revue de la littérature sur le sujet.

J’espère que ces commentaires vous seront utiles, même si mon intervention est colorée par la situation canadienne et américaine !

Bonne lecture !

J’ai réalisé une entrevue avec le Journal des Affaires le 17 mars 2014. Une rédactrice au sein de l’Hebdo des AG, un média numérique qui se consacre au traitement des sujets touchant à la gouvernance des entreprises françaises, m’a contacté afin de connaître mon opinion sur quelles « prédictions » se sont effectivement avérées, et lesquelles restent encore à améliorer.

J’ai préparé quelques réflexions en référence aux douze tendances que j’avais identifiées le 17 mars 2014. J’ai donc revisité les tendances afin de vérifier comment la situation avait évolué en quatre ans. J’ai indiqué en rouge mon point de vue eu égard à ces tendances.

« Si la gouvernance des entreprises a fait beaucoup de chemin depuis quelques années, son évolution se poursuit. Afin d’imaginer la direction qu’elle prendra au cours des prochaines années, nous avons consulté l’expert en gouvernance Jacques Grisé, ex- directeur des programmes du Collège des administrateurs de sociétés, de l’Université Laval. Toujours affilié au Collège, M. Grisé publie depuis plusieurs années le blogue www.jacquesgrisegouvernance.com, un site incontournable pour rester à l’affût des bonnes pratiques et tendances en gouvernance. Voici les 12 tendances dont il faut suivre l’évolution, selon Jacques Grisé »

À ces 12 tendances, il faudrait en ajouter deux autres qui se sont révélées cruciales pour les conseils d’administration depuis quelques années :

(1) la mise en œuvre d’une politique de gestion des risques, l’identification des risques, l’évaluation des facteurs de risque eu égard à leur probabilité d’occurrence et d’impact sur l’organisation, le suivi effectué par le comité d’audit et par l’auditeur interne.

(2) le renforcement des ressources du conseil par l’ajout de compétences liées à la cybersécurité. La sécurité des données est l’un des plus grands risques des entreprises.

Récemment, je suis intervenu auprès du conseil d’administration d’une OBNL et j’ai animé une discussion tournant autour des thèmes suivants en affirmant certains principes de gouvernance que je pense être incontournables.

Vous serez certainement intéressé par les propositions suivantes :

(1) Le conseil d’administration est souverain — il est l’ultime organe décisionnel.

(2) Le rôle des administrateurs est d’assurer la saine gestion de l’organisation en fonction d’objectifs établis. L’administrateur a un rôle de fiduciaire, non seulement envers les membres qui les ont élus, mais aussi envers les parties prenantes de toute l’organisation. Son rôle comporte des devoirs et des responsabilités envers celle-ci.

(3) Les administrateurs ont un devoir de surveillance et de diligence ; ils doivent cependant s’assurer de ne pas s’immiscer dans la gestion de l’organisation (« nose in, fingers out »).

(4) Les administrateurs élus par l’assemblée générale ne sont pas porteurs des intérêts propres à leur groupe ; ce sont les intérêts supérieurs de l’organisation qui priment.

(5) Le président du conseil est le chef d’orchestre du groupe d’administrateurs ; il doit être en étroite relation avec le premier dirigeant et bien comprendre les coulisses du pouvoir.

(6) Les membres du conseil doivent entretenir des relations de collaboration et de respect entre eux ; ils doivent viser les consensus et exprimer leur solidarité, notamment par la confidentialité des échanges.

(7) Les administrateurs doivent être bien préparés pour les réunions du conseil et ils doivent poser les bonnes questions afin de bien comprendre les enjeux et de décider en toute indépendance d’esprit. Pour ce faire, ils peuvent tirer profit de l’avis d’experts indépendants.

(8) La composition du conseil devrait refléter la diversité de l’organisation. On doit privilégier l’expertise, la connaissance de l’industrie et la complémentarité.

(9) Le conseil d’administration doit accorder toute son attention aux orientations stratégiques de l’organisation et passer le plus clair de son temps dans un rôle de conseil stratégique.

(10) Chaque réunion devrait se conclure par un huis clos, systématiquement inscrit à l’ordre du jour de toutes les rencontres.

(11) Le président du CA doit procéder à l’évaluation du fonctionnement et de la dynamique du conseil.

(12) Les administrateurs doivent prévoir des activités de formation en gouvernance et en éthique.

Voici enfin une documentation utile pour bien appréhender les grandes tendances qui se dégagent dans le monde de la gouvernance aux É.U., au Canada et en France.

La considération de l’éthique et des valeurs d’intégrité sont des sujets de grande actualité dans toutes les sphères de la vie organisationnelle*. À ce propos, le Réseau d’éthique organisationnelle du Québec (RÉOQ) tient son colloque annuel les 25 et 26 octobre 2018 à l’hôtel Marriott Courtyard Montréal Centre-Ville et il propose plusieurs conférences qui traitent de l’éthique au quotidien. Je vous invite à consulter le programme du colloque et y participer.

![]()

Ne vous méprenez pas, la saine gouvernance des entreprises repose sur l’attention assidue accordée aux questions éthiques par le président du conseil, par le comité de gouvernance et d’éthique, ainsi que par tous les membres du conseil d’administration. Ceux-ci ont un devoir inéluctable de respect de la charte éthique approuvée par le CA.

Les défaillances en ce qui a trait à l’intégrité des personnes et les manquements de nature éthique sont souvent le résultat d’un conseil d’administration qui n’exerce pas un fort leadership éthique et qui n’affiche pas de valeurs transparentes à ce propos. Ainsi, il faut affirmer haut et fort que les comportements des employés sont largement tributaires de la culture de l’entreprise, des pratiques en cours, des contrôles internes… Et que les administrateurs sont les fiduciaires de ces valeurs qui font la réputation de l’entreprise !

Cette affirmation implique que tous les membres d’un conseil d’administration doivent faire preuve de comportements éthiques exemplaires : « Tone at the Top ». Les administrateurs doivent se donner les moyens d’évaluer cette valeur au sein de leur conseil, et au sein de l’organisation.

C’est la responsabilité du conseil de veiller à ce que de solides valeurs d’intégrité soient transmises à l’échelle de toute l’organisation, que la direction et les employés connaissent bien les codes de conduites et que l’on s’assure d’un suivi adéquat à cet égard.

Mais là où les CA achoppent trop souvent dans l’établissement d’une solide conduite éthique, c’est (1) dans la formulation de politiques probantes (2) dans la mise en place de l’instrumentalisation requise (3) dans le recrutement de personnes qui adhèrent aux objectifs énoncés et (4) dans l’évaluation et le suivi du climat organisationnel.

Les administrateurs doivent poser les bonnes questions sur la situation existante et prendre le recul nécessaire pour envisager les divers points de vue des parties prenantes dans le but d’assurer la transmission efficace du code de conduite de l’entreprise.

Les préconceptions et les préjugés sont coriaces, mais ils doivent être confrontés lors des échanges de vues au CA ou lors des huis clos. Les administrateurs doivent aborder les situations avec un esprit ouvert et indépendant.

Vous aurez compris que le président du conseil a un rôle clé à cet égard. C’est lui qui doit incarner le leadership en matière d’éthique et de culture organisationnelle. L’une de ses tâches est de s’assurer qu’il consacre le temps approprié aux questionnements éthiques. Pour ce faire, le président du CA doit poser des gestes concrets (1) en plaçant les considérations éthiques à l’ordre du jour (2) en s’assurant de la formation des administrateurs (3) en renforçant le rôle du comité de gouvernance et (4) en mettant le comportement éthique au cœur de ses préoccupations.

Le choix du premier dirigeant (PDG) est l’une des plus grandes responsabilités des conseils d’administration. Lors du processus de sélection, on doit s’assurer que le PDG incarne les valeurs éthiques qui correspondent aux attentes élevées des administrateurs ainsi qu’aux pratiques en vigueur. L’évaluation annuelle des dirigeants doit tenir compte de leur engagement éthique, et le résultat doit se refléter dans la rémunération variable des dirigeants.

Quels items peut-on utiliser pour évaluer la composante éthique de la gouvernance du conseil d’administration ? Voici un instrument qui peut aider à y voir plus clair. Ce cadre de référence novateur a été conçu par le Bureau de vérification interne de l’Université de Montréal.

| 1. Les politiques de votre organisation visant à favoriser l’éthique sont-elles bien connues et appliquées par ses employés, partenaires et bénévoles ? |

| 2. Le Conseil de votre organisation aborde-t-il régulièrement la question de l’éthique, notamment en recevant des rapports sur les plaintes, les dénonciations ? |

| 3. Le Conseil et l’équipe de direction de votre organisation participent-ils régulièrement à des activités de formation visant à parfaire leurs connaissances et leurs compétences en matière d’éthique ? |

| 4. S’assure-t-on que la direction générale est exemplaire et a développé une culture fondée sur des valeurs qui se déclinent dans l’ensemble de l’organisation ? |

| 5. S’assure-t-on que la direction prend au sérieux les manquements à l’éthique et les gère promptement et de façon cohérente ? |

| 6. S’assure-t-on que la direction a élaboré un code de conduite efficace auquel elle adhère, et veille à ce que tous les membres du personnel en comprennent la teneur, la pertinence et l’importance ? |

| 7. S’assure-t-on de l’existence de canaux de communication efficaces (ligne d’alerte téléphonique dédiée, assistance téléphonique, etc.) pour permettre aux membres du personnel et partenaires de signaler les problèmes ? |

| 8. Le Conseil reconnaît-il l’impact sur la réputation de l’organisation du comportement de ses principaux fournisseurs et autres partenaires ? |

| 9. Est-ce que le président du Conseil donne le ton au même titre que le DG au niveau des opérations sur la culture organisationnelle au nom de ses croyances, son attitude et ses valeurs ? |

|

10. Est-ce que l’organisation a la capacité d’intégrer des changements à même ses processus, outils ou comportements dans un délai raisonnable ? |

*Autres lectures pertinentes :

Plusieurs personnes très qualifiées me demandent comment procéder pour décrocher un poste d’administrateur de sociétés… rapidement.

Dans une période où les conseils d’administration ont des tailles de plus en plus restreintes ainsi que des exigences de plus en plus élevées, comment faire pour obtenir un poste, surtout si l’on a peu ou pas d’expérience comme CEO d’une entreprise ?

Je leur réponds qu’ils doivent :

(1) viser un secteur d’activité dans lequel ils ont une solide expertise

(2) bien comprendre ce qui les démarque (en revisitant leur CV)

(3) se demander comment leurs avantages comparatifs peuvent ajouter de la valeur à l’organisation

(4) explorer comment ils peuvent faire appel à leurs réseaux de contacts

(5) s’assurer de bien comprendre l’industrie et le modèle d’affaires de l’entreprise

(6) bien faire connaître leurs champs d’intérêt et leurs compétences en gouvernance, notamment en communiquant avec le président du comité de gouvernance de l’entreprise convoitée, et

(7) surtout… d’être patients !

Si vous n’avez pas suivi une formation en gouvernance, je vous encourage fortement à consulter les programmes du Collège des administrateurs de sociétés (CAS).

L’article qui suit présente une démarche de recherche d’un mandat d’administrateur en six étapes. L’article a été rédigé par Alexandra Reed Lajoux, directrice de la veille en gouvernance à la National Association of Corporate Directors (NACD).

Vous trouverez, ci-dessous, une brève introduction de l’article paru sur le blogue de Executive Career Insider, ainsi qu’une énumération des 6 éléments à considérer.

Je vous conseille de lire ce court article en vous rappelant qu’il est surtout destiné à un auditoire américain. Vous serez étonné de constater les similitudes avec la situation canadienne.

Of all the career paths winding through the business world, few can match the prestige and fascination of corporate board service. The honor of being selected to guide the future of an enterprise, combined with the intellectual challenge of helping that enterprise succeed despite the odds, make directorship a strong magnet for ambition and a worthy goal for accomplishment.

Furthermore, the pay can be decent, judging from the NACD and Pearl Meyer & Partners director compensation studies. While directors do risk getting underpaid for the accordion-like hours they can be called upon to devote (typical pay is a flat retainer plus stock, but hours are as needed with no upper limit), it’s typically equivalent to CEO pay, if considered hour for hour. For example, a director can expect to work a good 250 hours for the CEO’s 2,500 and to receive nearly 10 percent of the CEO’s pay. In a public company that can provide marketable equity (typically half of pay), the sums can be significant—low six figures for the largest global companies.

Granted, directorship cannot be a first career. As explained in my previous post, boards offer only part time engagements and they typically seek candidates with track records. Yet directorship can be a fulfilling mid-career sideline, and a culminating vocation later in life—for those who retire from day to day work, but still have much to offer.

So, at any age or stage, how can you get on a board? Here are 6 steps, representing common wisdom and some of my own insights based on what I have heard from directors who have searched for – or who are seeking – that first board seat.

1. Recast your resume – and retune your mindset – for board service. Before you begin your journey, remember that the most important readers of your resume will be board members in search of a colleague. As such, although they will be duly impressed by your skills and accomplishments as an executive, as they read your resume or talk to you in an interview they will be looking and listening for clues that you will be an effective director. Clearly, any board positions you have had – including nonprofit board service, work on special committees or task forces and the like should be prominent on your resume and in your mind.

2. Integrate the right keywords. Language can be tuned accordingly to “directorspeak.” Any language that suggests you singlehandedly brought about results should be avoided. Instead, use language about “working with peers,” “dialogue,” and “stewardship” or “fiduciary group decisions, » « building consensus, » and so forth. While terms such as “risk oversight,” “assurance,” “systems of reporting and compliance,” and the like should not be overdone (boards are not politbureaus) they can add an aura of governance to an otherwise ordinary resume. This is not to suggest that you have two resumes – one for executive work and one for boards. Your use of boardspeak can enhance an existing executive resume. So consider updating the resume you have on Bluesteps and uploading that same resume to NACD’s Directors Registry.

3. Suit up and show up—or as my colleague Rochelle Campbell, NACD senior member engagement manager, often says, “network, network, network.” In a letter to military leaders seeking to make a transition From Battlefield to Boardroom (BtoB)through a training program NACD offers for military flag officers, Rochelle elaborates: “Make sure you attend your local chapter events—and while you are there don’t just shake hands, get to know people, talk to the speakers, and create opportunities for people to learn about you and your capabilities, not just your biography.” Rochelle, who has helped military leaders convey the value of their military leadership experience to boards, adds: “Ensure when you are networking, that you are doing so with a purpose. Include in your conversations that you are ready, qualified, and looking for a board seat.” Rochelle also points out the value of joining one’s local Chamber of Commerce and other business groups in relevant industries.

4. Cast a wide net. It is unrealistic for most candidates to aim for their first service to be on a major public company board. Your first board seat will likely be an unpaid position on a nonprofit board, or an equity-only spot on a start-up private board, or a small-cap company in the U.S. or perhaps oversees. Consider joining a director association outside the U.S. Through the Global Network of Director Institutes‘ website you can familiarize yourself with the world’s leading director associations. Some of them (for example, the Institute of Directors in New Zealand) send out regular announcements of open board seats, soliciting applications. BlueSteps members also have access to board opportunities, including one currently listed for in England seeking a non-executive director.

5. Join NACD. As long as you serve as a director on a board (including even a local nonprofit) you can join NACD as an individual where you will be assigned your own personal concierge and receive an arrange of benefits far too numerous to list here. (Please visit NACDonline.org to see them.) If you seek additional board seats beyond the one you have, you will be particularly interested in our Directors Registry, where NACD members can upload their resumes and fill out a profile so seeking boards can find them. Another aspect will be your ability to attend local NACD chapter events, many of which are closed to nonmembers. You can also join NACD as a Boardroom Executive Affiliate no matter what your current professional status.

6. Pace yourself. If you are seeking a public company board seat, bear in mind that a typical search time will be more than two years, according to a relevant survey from executive search firm Heidrick & Struggles and the affinity group WomenCorporateDirectors. That’s how long on average that both female and male directors responding to the survey said it took for them to get on a board once they started an active campaign. (An earlier H&S/WCD survey had indicated that it took more time for women than for men, but that discrepancy seems to have evened out now – good news considering studies by Credit Suisse and others showing a connection between gender diversity and corporate performance.) Remember that the two years is how long it took successful candidates to land a seat (people looking back from a boardroom seat on how long it took to get them there). If you average in the years spent by those who never get a board seat and gave up, the time would be longer. This can happen.

An Uphill Battle

Jim Kristie, longtime editor of Directors & Boards, once shared a poignant letter from one of his readers, whose all too valid complaint he called “protypical”:

When I turned 50, I felt like I had enough experience to add value to a public board of directors. I had served on private boards. I joined the National Association of Corporate Directors, and began soliciting smaller public companies to serve on their boards. I even solicited pink sheet companies. I solicited private equity firms to serve on the boards of portfolio companies. I signed up with headhunters, and Nasdaq Board Recruiting. In the last several years, I have sent my CV to hundreds of people, and made hundreds of telephone calls. I have been in the running, but so far no board positions.

Jim responded that the individual had done “all the right things” (thanks for the endorsement!) and steered him to additional relevant resources.

Similarly, a highly respected military flag officer, an Army general who spent two solid years looking for a board seat with help from NACD, called his search an “uphill battle.” While four-star generals tend to attract invitations for board service, flag officers and others do not always get the attention they merit from recruiters and nominating committees. In correspondence to our CEO, he praised the BtoB program, but had some words of realism:

My experience over the past two years has convinced me that until sitting board room members see the value and diversity of thought that a B2B member brings, we will never see an appreciable rise in board room membership beyond the defense industry and even then, they only really value flag membership for the access they bring. The ‘requirements’ listed for new board members coming from industry will rarely match with a B2B resume and until such time that boards understand the value that comes with having a B2B member as part of their leadership team, they probably never will.

We’ve heard similar words from other kinds of leaders—from human resources directors to chief internal auditors, to university presidents. With so few board seats opening up every year, and with a strong leaning toward for-profit CEOs, it’s a real challenge to get through the boardroom door.

One of NACD’s long-term goals is to educate existing boards on the importance of welcoming these important forms of leadership, dispelling the notion that only a for-profit CEO can serve. For example, I happen to believe that a tested military leader can offer boards as much as or more than a civilian leader in the current high-risk environment. But no matter what your theatre of action, you must prepare for a long campaign. It’s worth the battle!

Une autre semaine prolifique sur le site de HLS !

Voici le compte rendu hebdomadaire du forum de la Harvard Law School sur la gouvernance corporative au 18 octobre 2018.

Cette semaine, j’ai choisi les dix billets suivants.

Bonne lecture !

Voici un excellent rapport produit par L’Alliance canadienne pour la mixité et la bonne gouvernance que je vous invite vivement à consulter.

L’Alliance « est un regroupement inédit d’organisations sans but lucratif de premier plan, axé sur la recherche, la promotion et l’information dans les domaines de la gouvernance et de la mixité ».

Les membres de l’Alliance sont les suivants :

Les auteurs espèrent que ce « manuel stimulera la réflexion et apportera des outils pratiques pour la prise de mesures qui se traduiront par un meilleur équilibre hommes-femmes dans les conseils d’administration ».

Il est important pour les administrateurs de sociétés d’être bien informés de l’état de la situation eu égard au phénomène de l’activisme.

Qu’y a-t-il de nouveau à l’aube de 2019 ?

Martin Lipton* associé fondateur de la firme Wachtell, Lipton, Rosen & Katz, spécialisée dans les questions de fusions et acquisitions ainsi que dans les activités relatives à la gouvernance des entreprises cotées, nous offre une mise à jour des principales tendances dans le monde de l’activisme et des investissements à long terme.

L’article, publié par HLS Forum on Corporate Governance, peut être traduit en français instantanément en utilisant l’outil de traduction du navigateur Chrome. Même si le résultat est imparfait, cela permet de mieux comprendre certaines parties de l’article.

Voici donc les principaux facteurs à prendre en compte en 2019.

Bonne lecture !

- The threat of activism remains high, and has become increasingly global.

- Activist assets under management remain at elevated levels, encouraging continued attacks on many large successful companies in the U.S. and abroad.

- In the current robust M&A environment, deal-related activism is prevalent, with activists instigating deal activity, challenging announced transactions (e.g., the “bumpitrage” strategy of pressing for a price increase) and/or pressuring the target into a merger or a private equity deal with the activist itself.

- “Short” activists, who seek to profit from a decline in the target’s market value, are increasingly aggressive in both the equity and corporate debt markets.

- Activists continue to garner extensive coverage in both the business and broader press, including a lengthy profile of Paul Singer and Elliott Management in an August New Yorker article, “Paul Singer, Doomsday Investor”. “Singer has excelled in this field in part because of a canny ability to discern his opponents’ weaknesses and a seeming imperviousness to public disapproval.”

- Momentum for enhanced ESG disclosures is growing. The Coalition for Inclusive Capitalism continues to study ways to measure long-term sustainable value creation that will demonstrate the value companies create beyond financial results. Embankment Project for Inclusive Capitalism. And earlier this month, two prominent business law professors, supported by investors and other entities with over $5 trillion in assets under management, filed a petition for rulemaking calling for the SEC to “develop a comprehensive framework requiring issuers to disclose identified environmental, social, and governance (ESG) aspects of each public-reporting company’s operations.”

- In turn, activists have sought to enhance their profile among governance professionals, passive institutional investors and ESG-oriented investors, e.g., JANA Partners’ “impact investing” fund which has partnered with CalSTRS to request that Apple address overuse of its devices among youth, and Elliott Management’s “Head of Investment Stewardship” position, highlighted in an October 8, 2018 Wall Street Journal article.

- An important new study by Ed deHaan, David Larcker and Charles McClure, Long-Term Economic Consequences of Hedge Fund Activist Interventions, has found that on a value weighted basis, long-term returns are “insignificantly different from zero.”

- Gender diversity has become an increasingly prominent focus in the corporate governance conversation, with California recently becoming the first state to enact legislation instituting gender quotas for boards of directors of public companies headquartered in the state. In the current climate, it is prudent for public companies to work toward developing policies to promote equality in the workplace and ensure appropriate disclosure and shareholder engagement in that regard.

As we recently noted, with the (1) embrace of corporate purpose, ESG, and long-term investment strategy by BlackRock, State Street and Vanguard, (2) adoption and promotion by the World Economic Forum of The New Paradigm: A Roadmap for an Implicit Corporate Governance Partnership Between Corporations and Investors to Achieve Sustainable Long-Term Investment and Growth, (3) enactment of a benefit corporation law by Delaware and some 30 states, (4) introduction of legislation by Senator Warren to achieve stakeholder corporate governance by way of mandatory federal incorporation, and (5) the activities of Focusing Capital on the Long Term, Coalition for Inclusive Capitalism and Investors Stewardship Group, it is clear that we are reaching a new inflection point in corporate governance.

However, it is unlikely that today’s elevated level of activism will be curbed by legislation, regulation or market forces in the near term. Companies will have to follow closely activist developments and the opinions of their major investors. Companies should perfect and maintain their engagement activities. Companies should regularly review and adjust their plans designed to avoid an activist attack and to successfully deal with an activist attack if one should occur.

________________________________________________________

Martin Lipton* is a founding partner of Wachtell, Lipton, Rosen & Katz, specializing in mergers and acquisitions and matters affecting corporate policy and strategy. This post is based on a Wachtell Lipton memorandum authored by Mr. Lipton and Zachary S. Podolsky . Related research from the Program on Corporate Governance includes The Long-Term Effects of Hedge Fund Activism by Lucian Bebchuk, Alon Brav, and Wei Jiang (discussed on the Forum here); Dancing with Activists by Lucian Bebchuk, Alon Brav, Wei Jiang, and Thomas Keusch (discussed on the Forum here); and Who Bleeds When the Wolves Bite? A Flesh-and-Blood Perspective on Hedge Fund Activism and Our Strange Corporate Governance System by Leo E. Strine, Jr. (discussed on the Forum here).

Voici le compte rendu hebdomadaire du forum de la Harvard Law School sur la gouvernance corporative au 11 octobre 2018.

Comme à l’habitude, j’ai relevé les dix principaux billets.

Bonne lecture !

Aujourd’hui, je vous recommande la lecture d’un article publié par Anthony Garcia, vice-président de la firme ISS, paru sur le forum de Harvard Law School, qui aborde le sujet des compétences (skills) requises pour siéger à un conseil d’administration.

Plus précisément, l’auteur explore la nature des compétences exigées des administrateurs ; comment celles-ci opèrent-elles pour améliorer les pratiques de gouvernance des entreprises ?

D’abord, il faut noter que la recherche de la diversité des compétences au sein des conseils d’administration est considérée comme un atout important ; cependant, les entreprises mettent encore l’accent sur les compétences et les expertises traditionnelles : le leadership, les connaissances financières, une expérience de CEO, une connaissance des marchés de l’entreprise et une familiarité avec la fonction audit.

L’étude montre aussi que les administrateurs récemment nommés ont des compétences plus diversifiées, notamment eu égard aux connaissances des marchés internationaux, aux compétences reliées aux ventes et à l’expertise dans le domaine des technologies de l’information (TI).

Également, l’étude montre que les femmes administratrices sont plus qualifiées que les hommes dans plusieurs types de compétences.

Enfin, les entreprises qui ont une plus grande diversité de compétences sont plus susceptibles de divulguer leurs politiques de risques concernant la gouvernance, les aspects sociaux et les considérations environnementales (ESG).

L’auteur résume les caractéristiques d’une matrice des compétences jugée efficace. L’article comporte également plusieurs illustrations assez explicites.

A matrix that does more than “check the box”: The NYC Fund’s Boardroom Accountability Project 2.0 has focused on having companies disclose a “matrix” of skills, as well as race and gender, of the directors. The Project has a “compendium of best practices” that provides examples of the formats and details that are considered within the scope disclosure best-practices. With regard to race and gender, some of the examples disclosed gender and racial information in aggregate format while others listed the race and gender for each board member. With regard to skills, some companies simply listed the skills of each nominee; some provided a brief description of the underlying qualifications for the skill; some also broke out the director’s biography categorically based on the identified skills; the best examples also highlighted the relevance of the particular skill in the context of the company’s business.

Standardized skill disclosure: There is guidance for what constitutes a financial expert for Sarbanes-Oxley compliance. While being a former or current CEO is straightforward answer for whether a director has that skill, something like technology is much less clear. Would working at a company in the information technology sector suffice? Does the director need to be a Chief Technology officer? Setting market standards would reduce the uncertainty and expense for each company to take on the responsibility individually and would also increase investor confidence in analyzing a board based on skills.

Skills mapped to specific responsibilities: The analysis shows that having a particular skill on the board will reduce ESG risks. However, a more in-depth assessment would also consider the skills that exist on the board’s committees and map those skills to the responsibilities of key committees. For example, if the board gives the audit committee oversight of cybersecurity, has the board included any audit committee members that have technology or risk management experience?

Bonne lecture !

Semaine prolifique sur le site de HLS !

Voici le compte rendu hebdomadaire du forum de la Harvard Law School sur la gouvernance corporative au 4 octobre 2018.

Cette semaine, j’ai relevé les quinze principaux billets.

Bonne lecture !

| COOPÉRATIVE | SOCIÉTÉ PAR ACTIONS | ORGANISME À BUT NON LUCRATIF (OBNL) |

|---|---|---|

| RLRQ, chapitre C-67.2 Loi sur les coopérativesLa loi est appliquée par la Direction du développement des coopératives du ministère de l’Économie, de la Science et de l’Innovation. |

RLRQ, chapitre S-31.1 Loi sur les sociétés par actionsLa loi est appliquée par le Registraire des entreprises. |

RLRQ, chapitre C-38 Loi sur les compagnies Partie IIILa loi est appliquée par le Registraire des entreprises. |

| PARTICIPATION À LA PROPRIÉTÉ | ||

|---|---|---|

| Part sociale | Action au porteur | Capital social ou capital-actions |

| La part sociale est nominative. Article 39 |

Un certificat d’actions fait preuve que l’actionnaire a droit aux actions qui y sont représentées. Article 63 |

Inexistant Article 224 |

| La part sociale a une valeur nominale de 10 $, sauf dans une coopérative en milieu scolaire. Articles 41 et 221.5 |

Le capital-actions est sans valeur nominale, sauf disposition contraire des statuts. Article 43 |

|

| La part sociale est rachetable | L’action est rachetable | |

| Un membre peut obtenir, à certaines conditions, le remboursement de ses parts sociales à leur valeur nominale. Articles 38, 38.1, 44 et 202 |

La loi contient certaines dispositions spécifiques régissant l’achat et le rachat des actions. Articles 93 et suiv. |

Ne s’applique pas. |

| Responsabilité des membres | Responsabilité des actionnaires | Responsabilité des membres |

| La responsabilité des membres est limitée au montant de leur souscription en capital social. Les membres ne sont pas personnellement responsables des dettes de la coopérative. Articles 309 et 315 du Code civil du Québec (C.c.Q.) |

La responsabilité des actionnaires est limitée au montant non payé sur les actions qu’ils détiennent. Les actionnaires ne sont pas personnellement responsables des dettes de la société par actions. Article 224 |

La responsabilité des membres est limitée à l’obligation de verser une contribution fixée par règlement. Les membres ne sont pas personnellement responsables des dettes de l’organisme. Articles 222 et 226 |

| PARTICIPATION AU POUVOIR | ||

|---|---|---|

| Un membre, un vote | Une action, un vote | Un membre, un vote |

| Un membre n’a droit qu’à une seule voix, quel que soit le nombre de parts qu’il détient. Articles 4 et 68 |

L’actionnaire dispose habituellement d’une voix par action. Article 179 |

Un membre n’a droit qu’à une seule voix. Toutefois, les règlements peuvent limiter le droit de vote à certaines catégories de membres. Article 225 |

| Le vote par procuration est interdit | Le vote par procuration est permis | Le vote par procuration est interdit |

| Un membre ne peut voter par procuration. Article 4 |

Chaque actionnaire peut se faire représenter par son fondé de pouvoir. Article 170 |

Un membre ne peut voter par procuration. Article 224 |

| Il a le droit de se faire représenter par son conjoint ou son enfant majeur non membre, sous réserve des règlements. Article 69 |

||

| Responsabilités des administrateurs | Responsabilités des administrateurs | Responsabilités des administrateurs |

|---|---|---|

| Les administrateurs ont le rôle et les devoirs de mandataires de la coopérative. Article 91 Articles 2138 et suiv. du C.c.Q. |

Les dirigeants ont le rôle et les devoirs de mandataires de la société par actions. Article 116 Articles 2138 et suiv. du C.c.Q. |

Les administrateurs ont le rôle et les devoirs de mandataires de l’organisme. Article 321 C.c.Q. Articles 2138 et suiv. du C.c.Q. |

| Devoirs et responsabilités d’administrateurs d’une personne morale. Articles 321 à 330 du C.c.Q. |

Devoirs et responsabilités d’administrateurs de la société par actions. Articles 119 à 133 |

Devoirs et responsabilités d’administrateurs d’une personne morale. Articles 321 à 330 du C.c.Q. |

| Devoirs particuliers découlant de la Loi sur les coopératives. Article 90 |

Responsabilités découlant de la Loi sur les sociétés par actions. Articles 154 à 158 |

Responsabilités découlant de la Loi sur les compagnies. Article 95 |

| Responsabilités en vertu d’autres lois. | Responsabilités en vertu d’autres lois. | Responsabilités en vertu d’autres lois. |

| PARTICIPATION AUX RÉSULTATS | ||

|---|---|---|

| Intérêt sur le capital social | Dividende |

|

| La loi décrète qu’aucun intérêt ne sera payable sur la part sociale. Par ailleurs, elle prévoit qu’un intérêt peut être payé sur la part privilégiée et que cet intérêt doit être limité par résolution du conseil d’administration. Enfin, un intérêt peut également être payé sur la part privilégiée participante, mais celui-ci doit être limité par règlement de la coopérative. Articles 4, paragraphe 3 Articles 42, 46, 49.1 et 49.4 |

La société par actions peut déclarer et payer tout dividende, sauf si elle ne peut de ce fait acquitter son passif à échéance. Articles 103 à 105 |

Ne s’applique pas. |

| La part sociale ne peut avoir de plus-value | La valeur de l’action ordinaire est variable | |

| L’article 38.1 stipule que seules les sommes payées sur les parts sociales des membres démissionnaires ou exclus leur sont remboursées. Comme l’article 147 décrète que la réserve ne peut être partagée entre les membres ou les membres auxiliaires, elle ne peut servir à conférer une plus-value sur ces parts. | Un actionnaire peut vendre ses actions à une autre personne, à un prix convenu avec elle. La rentabilité de la société par actions et la valeur des bénéfices non répartis influent sur la valeur des actions. | Ne s’applique pas. |

| Affectation des trop-perçus ou des excédents | Affectation des profits | Affectation des excédents |

| Les trop-perçus annuels sont affectés à la réserve ou attribués aux membres ou aux membres auxiliaires, sous forme de ristournes, au prorata des opérations de chacun avec la coopérative. Articles 4, 143 et 149 |

Les profits peuvent être distribués sous forme de dividendes, si les administrateurs en déclarent selon les droits prévus pour les différentes catégories d’actions. Ils peuvent être également réinvestis dans la société par actions. |

Les membres d’un organisme à but non lucratif n’ont aucun droit sur les biens ou les revenus de cet organisme. De plus, un organisme n’attribue pas de ristourne à ses membres. |

| Liquidation | Liquidation | Liquidation |

|---|---|---|

| Le titulaire de parts, dans le cas d’une liquidation, n’a droit qu’aux sommes versées sur ses parts. | Le détenteur d’actions ordinaires, dans le cas d’une liquidation, participe au partage du reliquat des biens de la société. Articles 47 et 48 |

Le membre, dans le cas d’une liquidation, ne participe généralement pas à la distribution des biens de l’organisme. |

| Le liquidateur paie d’abord les dettes de la coopérative ainsi que les frais de liquidation et rembourse ensuite aux membres les sommes versées sur leurs parts, suivant la priorité établie par règlement ou résolution du conseil. Après ces versements, le solde de l’actif est dévolu à une coopérative, à une fédération, à une confédération ou au Conseil québécois de la coopération et de la mutualité, par une résolution adoptée à la majorité des voix exprimées. Article 185 Cette disposition ne concerne pas certaines coopératives agricoles. Article 208 |

Le liquidateur recouvre les créances et exécute les obligations de la société par actions. Il effectue ensuite le partage du reliquat des biens conformément à une proposition de partage approuvée par les actionnaires. Articles 337 à 346 |

Les lettres patentes de la plupart des organismes à but non lucratif ordonnent que le résidu des biens soit remis à un autre organisme poursuivant des fins similaires. Dans ce cas, les membres n’ont aucun droit sur les biens de l’organisme. Articles 28(2), 31(Q) et 224Toutefois, si les lettres patentes sont muettes sur cette question, les membres ont droit à ces biens au prorata entre eux. |

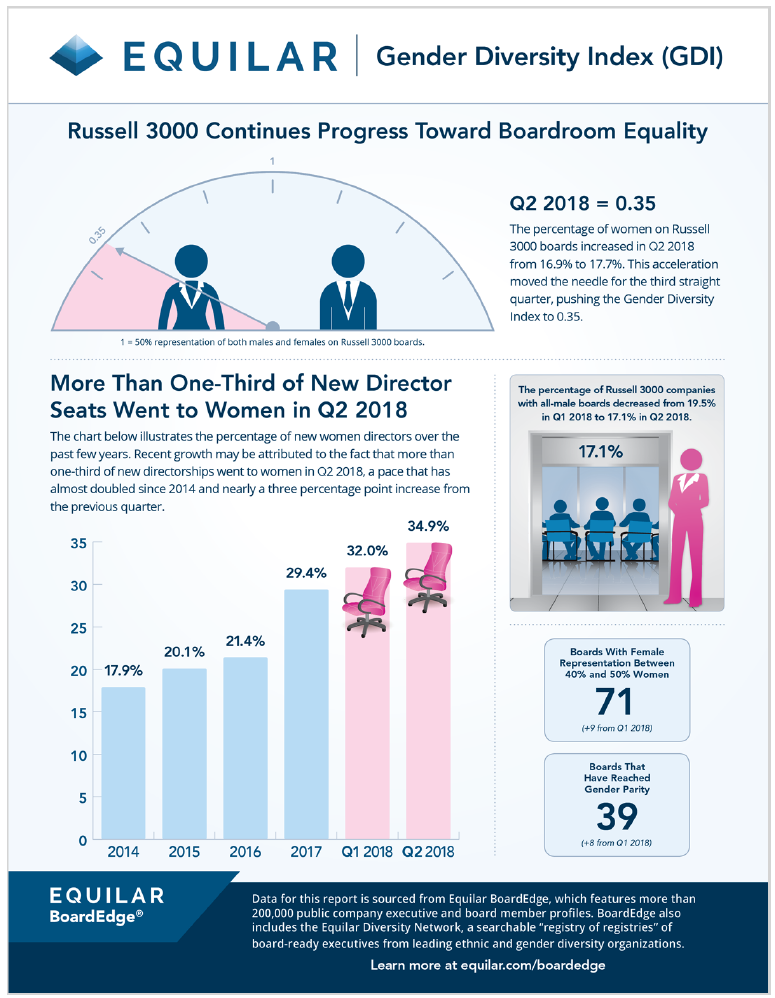

Voici le dernier rapport de l’indice de diversité de genre (GDI) publié par Amit Batish, de la firme-conseil Equilar Inc.

Le texte est très explicite et abondamment illustré.

Dans l’ensemble, le pourcentage de femmes siégeant à des conseils d’administration du Russell 3000 est passé de 16,9 % à 17,7 % entre le 31 mars et le 30 juin 2018.

Durant la même période, plus du tiers des postes d’administrateurs ont été pourvus par des femmes.

Bonne lecture !

For a third consecutive quarter, the Equilar Gender Diversity Index (GDI) increased. The percentage of women on Russell 3000 boards increased from 16.9% to 17.7% between March 31 and June 30, 2018. This acceleration moved the needle, pushing the GDI to 0.35, where 1.0 represents parity among men and women on corporate boards.

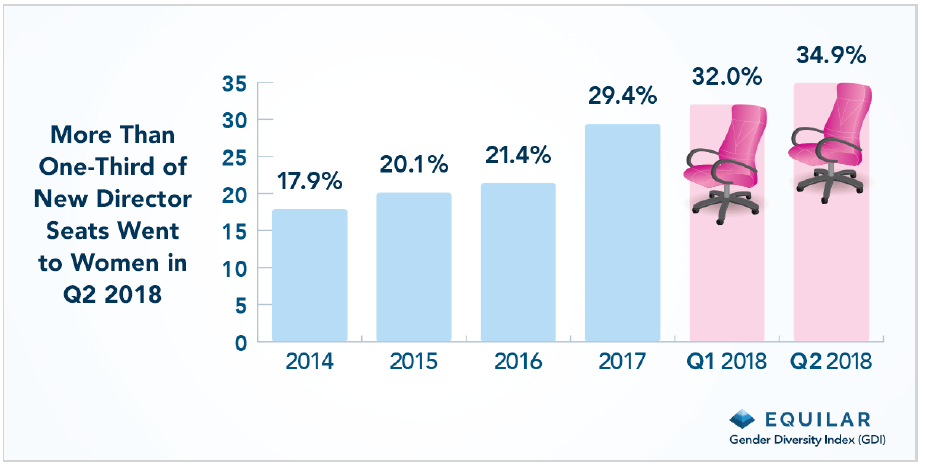

One of the primary drivers of this steady GDI increase is the number of new directorships that have gone to women over the last few quarters. The chart below illustrates a consistent pace of growth of female directorships. In Q2 2018, more than one-third of new directorships went to women—this is a near three percentage point increase from the previous quarter and a pace that has almost doubled since 2014.

“In the first half of 2018 over 30% of newly-elected directors were women, which we believe indicates that companies are changing their approach to diversity,” said Brigid Rosati, Director of Business Development at Georgeson.

“It seems that companies are beginning to better understand the benefits that a more diverse board can bring, but are also in some cases responding to signs of increased interest from investors, including in the way they vote in director elections.”

In Q1 2018 the percentage of all male Russell 3000 boards fell to 19.5%, the first time ever that this figure sat below 20%. That figure continued to dip in Q2 2018, falling to 17.1%—a 2.4 percentage point drop. This data is certainly a promising sign that boards are making a concerted effort to promote diversity in the boardroom and that male-dominant boardrooms are becoming less prevalent. However, this is still a relatively sizable figure that indicates possible hurdles do indeed remain.

“Progress on diversity continues to be slow but it is continuing to move for the most part,” said Susan Angele, Senior Advisor of Board Governance at KPMG’s Board Leadership Center.

“Depending on the board’s own network, it may take a larger investment of time and effort to find the right person to add diversity as well as skill set, and having a diversity champion on the board driving the search may make a difference.”

Pressure Begins to Mount From Investors and Lawmakers

One of the many reasons that boards have lagged progress on the topic of diversity is that historically, there has been little pressure from investors or other key stakeholders to regularly advocate for such initiatives.

However, over the last year or so, gender diversity has become an area of focus across corporate America. There have been numerous efforts from various sources including institutional investors, regulators and lawmakers. In the Q1 2018 GDI report, Equilar cited 2017 as being banner year for shareholder engagement around gender diversity on boards, beginning with State Street’s “Fearless Girl” statue of a young woman facing o with the Wall Street Bull to bring awareness to gender diversity.

The gesture won a major advertising award, but State Street also voted against hundreds of directors on boards that did not have women. Subsequently, BlackRock voted in favor of several shareholder proposals that requested more disclosure around diversity in 2017, and earlier in 2018, sent letters to all Russell 1000 companies that had fewer than two women on their boards.

“In addition to investor focus, I see a confluence of events that should play out over time,” said Angele.

“The changes in the business environment and expectations on boards—including technological disruption, competition coming from outside the industry, changing demographics, culture and risk—all of these forces are making it more important for the boardroom to include directors with a mix of backgrounds and experience.”

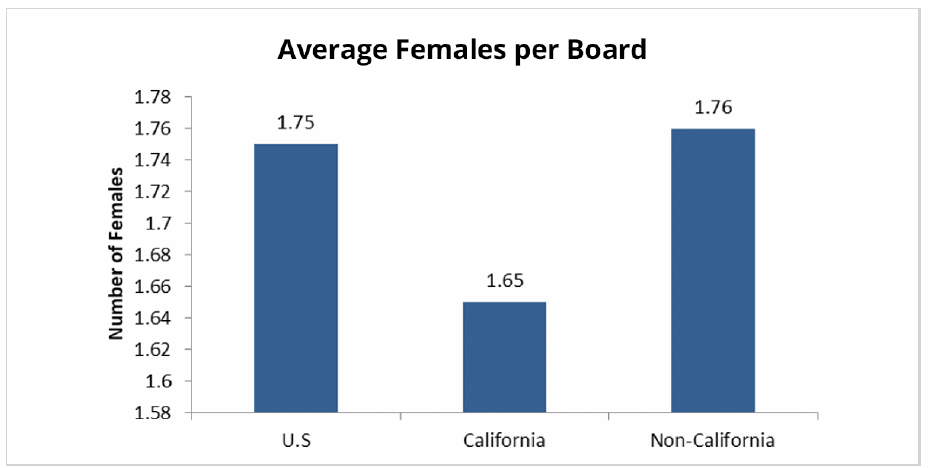

Additionally, lawmakers have begun to get more involved with issues regarding gender diversity. For instance, by August 31, 2018, California could become the first state in the nation to mandate publicly held companies that base their operations in the state to have women on their boards. The legislation—SB 826—will require public companies headquartered in California to have a minimum of one female on its board of directors by December 31, 2019. That minimum will be raised to at least two female board members for companies with five directors or at least three female board members for companies with six or more directors by December 31, 2021. Violators of this legislation will be subject to financial consequences.

A new Equilar study examined how California fared against the United States as a whole with respect to women on boards. According to the study, California is slightly below other states and the national average in terms of average women on a board. California, on average, has 1.65 female members per board, whereas other states and the United States as a whole average 1.76 and 1.75 female members, respectively.

As legislators become more involved in matters of diversity, one might expect that progress toward greater female board representation will continue. The last few quarters alone have shown signs of progress, and this is before any significant quotas had been put in place. It would come as no surprise that the number of boards achieving parity continues to increase year-over-year following implementation of gender quotas across the nation.

Boards That Have Reached Parity Are Becoming More Prevalent

In combination of numerous factors, some previously mentioned in this article, since the inception of the GDI study, the number of Russell 3000 boards that achieved gender parity has steadily increased in most quarters. The Q2 2018 GDI revealed the largest quarter-over-quarter increase in the number of boards that have achieved parity to date, reaching 39—an increase of eight from the previous quarter and a spike of 18 from the end of 2016. The list of boards at parity is at the bottom of this article.

The number of boards that have between 40% and 50% is rising regularly as well. Collectively, 71 boards now have at least 40% women, up from 62 in the previous quarter.

“Several large institutional investors updated their proxy voting policies in 2018, which we think could continue to drive change beyond the significant progress we saw in the first half of 2018,” said Rosati. “Beyond this, we believe that continued media coverage and scrutiny means that we will see continued pressure from investors towards companies with zero women on their boards.”

___________________________________________________________________________

The Equilar GDI reflects changes on Russell 3000 boards on a quarterly basis as cited in 8-K lings to the SEC. Most indices that track information about board diversity do so annually or even less frequently, and typically with a smaller sample size, sometimes looking back more than a full year by the time the information is published. While this data is reliable and accurate, the Equilar GDI aims to capture the influence of the increasing calls for diversity from investors and other stakeholders in real time.

Plusieurs personnes me demandent s’il existe une formation en gouvernance des TI à l’intention de membres de conseils d’administration et des hauts dirigeants.

Le Collège des administrateurs de sociétés (CAS) offre une formation ciblée d’une journée en gouvernance des TI, même si vous n’êtes pas un spécialiste en la matière.

Bon nombre d’administrateurs se sentent démunis et mal à l’aise lorsque vient le temps de discuter des dossiers de TI au conseil d’administration et de prendre des décisions importantes et stratégiques pour l’entreprise.

Cette formation d’une journée en gouvernance des TI vous donnera des assises solides pour comprendre et bien jouer votre rôle, et ce même si vous n’êtes pas un spécialiste en la matière.

Paule-Anne Morin, ASC, consultante, administratrice de sociétés et formatrice a conçu une formation spécialisée de haut niveau pour combler ce grand besoin.

Gouvernance des TI : pourquoi faut-il s’y intéresser ?

Tremplin stratégique dans la performance des organisations : des outils concrets

Enjeux numériques et gestion de risques

Outils de mesure et de performance TI

CA et gouvernance des TI : rôle, structure et conditions de succès

– Membres de conseils d’administration

– Hauts dirigeants

– Gestionnaires

– Investisseurs

23 octobre 2018 — Québec

De 8 h à 18 h

Édifice Price

65, rue Sainte-Anne

11e étage Québec (Québec) G1R 3X5

28 mars 2019 — Montréal

De 8 h à 18 h

Centre de conférence Le 1000

Niveau Mezzanine

1000, rue De La Gauchetière Ouest

Montréal (Québec) H3B 4W5

| Inscrivez-vous ici |

Information

Consultez la page Gouvernance des TI sur le site du CAS pour obtenir tous les détails.

Reconnaissance professionnelle

Cette formation, d’une durée de 7,5 heures, est reconnue aux fins des règlements ou des politiques de formation continue obligatoire du Collège et des ordres et organismes professionnels suivants : Barreau du Québec, Ordre des ADMA du Québec, Ordre des CPA du Québec, Ordre des CRHA et Association des MBA du Québec.

Voici le compte rendu hebdomadaire du forum de la Harvard Law School sur la gouvernance corporative au 27 septembre 2018.

Comme à l’habitude, j’ai relevé les dix principaux billets.

Bonne lecture !

Ce matin un article de Alissa Amico*, paru sur le forum de Harvard Law School, a attiré mon attention parce que c’est sur un sujet qui fait couler beaucoup d’encre dans le domaine la gouvernance des entreprises publiques (cotées en bourse).

En effet, quels sont les moyens appropriés de diffusion et de divulgation des informations à l’ère des médias sociaux ? L’auteure fait le tour de la question en rappelant qu’il existe encore beaucoup d’ambiguïté dans l’acceptation des nouveaux outils de communication.

On le sait, la SEC a réagi promptement aux annonces de Elon Musk, PDG et Chairman de Telsa, faites par le biais de Twitter qui ont été jugées trompeuses et qui ne respectaient pas le principe d’une diffusion de l’information à la portée de tous les actionnaires.

L’auteure rappelle que l’Autorité des Marchés Financiers français a pris une position ferme à ce propos en exigeant que les entreprises divulguent leurs réseaux sociaux privilégiés de communication sur leur site Internet.

La conclusion de l’article est révélatrice de grands changements à l’égard de la diffusion d’information stratégique.

The ultimate twist of irony is of course that the SEC, investigating Tesla and its CEO, is part of the same government whose President’s tweeting activity has been far from uncontroversial. Both Mr. Musk’s and Mr. Trump’s use of Twitter highlight that—whether we like it or not—social media may soon be the most consulted sort of media. Its impact, in both corporate or political circles, needs hence to be considered by policymakers seriously. It is clear that every boat—whether corporate or political—needs a captain responsible for setting the course and communicating it to the lighthouse to avoid collisions and confusion at sea. Yet, captains are not pirates, and in the era of social media, regulators need to devise new rules of the game to avoid investor collusion and collision.

Qu’en pensez-vous ?

Bonne lecture !

There was something Trumpian in Elon Musk’s tweet about taking Tesla private. “Am considering taking Tesla private at $420. Funding secured”, he boldly and succinctly announced on August 7, claiming that the necessary capital has been confirmed from the Public Investment Fund (PIF), the Saudi sovereign fund that is seeking to become the region’s largest according to the ambitions of its government, including through the much-debated public offering of Saudi Aramco.

Like in a Mexican soap opera, news about the PIF raising fresh capital through the transfer of its 70% stake in SABIC, the Saudi $100 billion petrochemicals giant and the largest listed company in the Kingdom to Saudi Aramco, as well its talks with Tesla’s rival Lucid followed shortly, immediately highlighting the perils of instant communication. As it turns out, tweeting 280-character messages is straightforward, explaining them takes a little more character and significantly more characters.

The Securities and Exchange Commission (SEC) has reacted promptly, issuing a subpoena to Tesla to probe into the accuracy of its communication to investors. Elon Musk is unfortunately not the first CEO to pay for taking to Twitter. Nestle’s attempt at humor on Twitter, which likened a massacre of Mexican students to its candy bar, resulted in calls for boycott, ultimately forcing the company to erase the message and apologize. Even the CEO of Twitter itself, Jack Dorsey, has had to apologize for one of his personal tweets, which unlike Tesla and Nestle cases, had nothing to do with his company.

Indeed, the emergence of new communication channels has occurred at a faster pace than regulation on how these should be employed by companies has emerged, whilst over-excited executives have taken to social media in attempt to build hype around their companies. In the world where the number of Instagram, Twitter and Facebook followers counts more than the number of public investors, social media has the potential of becoming the main channel for communication in the corporate world.

Although this phenomenon has gone largely unnoticed, its implications need to be considered in a wider context that is beyond this immediate Bermuda Triangle involving Mr. Musk, the PIF and Tesla. In fact, this episode raises two important and distinct questions: first, who should be able to speak on behalf of public shareholding companies in order to ensure the accuracy of communication, and second, how should this communication be made such that it reaches its ultimate target, the investor community.

In developed markets such as the United States, where Tesla is incorporated, disclosure by public companies is subject to a myriad of regulations including Rule 10b-5—first issued 70 years ago—which prohibits the release or omission of material information, resulting in fraud or deceit. It is also subject to a more recent Fair Disclosure Regulation which essentially forbids companies from releasing non-public material information to third parties, effectively stamping out the practice of selective disclosure by companies to specific investors.

These regulations provide the colorful context behind the SEC’s investigation into Mr. Musk’s unfortunate tweet, allowing the regulator to question whether he had misled investors: that is, whether funding for taking Tesla private has indeed been “secured”. Another issue—and one not raised in the media—is whether Twitter can effectively be considered as an appropriate means of communication to the investor community. In the United States, where 70% of public share ownership today is in the hands of institutional investors, this is a moot point.

Indeed, the SEC has officially allowed listed companies to use social media in 2013, prompted by an investigation into a Facebook post by the Netflix CEO Reed Hastings about the company passing a billion hours watched for the first time. The SEC did not penalize him and decided that henceforth social media could be used for communicating corporate announcements as long as investors are warned that this would be the case.

In the context of emerging markets however, this position would be potentially quite dangerous. In Saudi Arabia for example, home to the PIF—Tesla’s alleged buyer—trading in the stock market is 90% retail, whereas its underlying ownership is largely institutional. Communicating company news via social media presupposes that all investors have equal access to it, which may not necessarily be the case in retail marketplaces. Regulators in emerging markets, where guidelines on the use of social media for corporate announcements are generally lacking, would do well to address this before executives take to Twitter and Facebook.

They would need to keep in mind however, that habits of emerging market investors may not have shifted fast enough to be comfortable in the world of Twitter. In Egypt for example, the officially recognised channel for publishing financial results remains the country’s newspapers. Expecting investors to run from conventional—not to say outdated—means of communication, to judiciously tracking social media announcements appears overly ambitious.

Using social media as a means of communicating material corporate news raises another non-semantic point which is equally important to address in both emerging and developed markets. It is not only tweets of CEOs like Elon Musk that have the potential to affect share prices and investor perceptions. If CFOs, CROs, CIOs, COOs and other C-suite members take to Twitter, Facebook, Instagram or other platforms to offer their interpretation of company developments, the potential impact on investors could be quite disheartening.

Just like the CEO’s or the CFO’s ability to write a cheque is circumscribed by internal controls and board oversight of material transactions related to mergers and acquisitions for instance, their ability to speak on behalf of their companies should be addressed by policies including specific approval processes. This would effectively limit the possibility of senior executives or board members using their iPhone as a Megaphone, instead requiring rigorous processes to be introduced such that social media announcements are coherent with other disclosure channels and indeed with corporate strategy.

From a governance perspective, further thought should be given to centralizing the communication function within companies in the hands of the Head of Investor Relations or equivalent. Indeed, given the value of information in our era of fast-paced communication powered by social media and fast-paced stock exchanges powered by algorithmic and high-frequency trading, the role of a Chief Communication Officer may be justified in large publicly listed companies, just as the role of a Chief Risk Officer reporting to the board has been introduced in many large organisations following the financial crisis.

While forcing companies in a straightjacket of yet more corporate governance rules on how they should handle their corporate communications may be unwise, some thought about legal distinctions and limits between what is considered personal and corporate announcements appears warranted. Investors may need to be told that unless corporate announcements come from official company channels—which personal Twitter accounts are not—their interpretation of tweets by excited executives are to be made at their own peril, not subject to usual investor protections.

Likewise, publicly-traded companies need to inform the investor community of what constitutes their official communication channels and ensure that financial and non-financial information announced through these is pre-approved, synchronized and not in conflict with existing regulations. Some regulators such as the French securities regulator, Authorité des Marches Financiers, has done so almost 5 years ago, recommending that companies specify their social media accounts on their website as well as establish a charter addressing how executives and staff are to use their personal social media accounts.

The ultimate twist of irony is of course that the SEC, investigating Tesla and its CEO, is part of the same government whose President’s tweeting activity has been far from uncontroversial. Both Mr. Musk’s and Mr. Trump’s use of Twitter highlight that—whether we like it or not—social media may soon be the most consulted sort of media. Its impact, in both corporate or political circles, needs hence to be considered by policymakers seriously. It is clear that every boat—whether corporate or political—needs a captain responsible for setting the course and communicating it to the lighthouse to avoid collisions and confusion at sea. Yet, captains are not pirates, and in the era of social media, regulators need to devise new rules of the game to avoid investor collusion and collision.

*Alissa Amico is the Managing Director of GOVERN. This post is based on a GOVERN memorandum by Ms. Amico.

La considération de l’éthique et des valeurs d’intégrité sont des sujets de grande actualité dans toutes les sphères de la vie organisationnelle*. À ce propos, le Réseau d’éthique organisationnelle du Québec (RÉOQ) tient son colloque annuel les 25 et 26 octobre 2018 à l’hôtel Marriott Courtyard Montréal Centre-Ville et il propose plusieurs conférences qui traitent de l’éthique au quotidien. Je vous invite à consulter le programme du colloque et y participer.

![]()

Ne vous méprenez pas, la saine gouvernance des entreprises repose sur l’attention assidue accordée aux questions éthiques par le président du conseil, par le comité de gouvernance et d’éthique, ainsi que par tous les membres du conseil d’administration. Ceux-ci ont un devoir inéluctable de respect de la charte éthique approuvée par le CA.

Les défaillances en ce qui a trait à l’intégrité des personnes et les manquements de nature éthique sont souvent le résultat d’un conseil d’administration qui n’exerce pas un fort leadership éthique et qui n’affiche pas de valeurs transparentes à ce propos. Ainsi, il faut affirmer haut et fort que les comportements des employés sont largement tributaires de la culture de l’entreprise, des pratiques en cours, des contrôles internes… Et que les administrateurs sont les fiduciaires de ces valeurs qui font la réputation de l’entreprise !

Cette affirmation implique que tous les membres d’un conseil d’administration doivent faire preuve de comportements éthiques exemplaires : « Tone at the Top ». Les administrateurs doivent se donner les moyens d’évaluer cette valeur au sein de leur conseil, et au sein de l’organisation.

C’est la responsabilité du conseil de veiller à ce que de solides valeurs d’intégrité soient transmises à l’échelle de toute l’organisation, que la direction et les employés connaissent bien les codes de conduites et que l’on s’assure d’un suivi adéquat à cet égard.

Mais là où les CA achoppent trop souvent dans l’établissement d’une solide conduite éthique, c’est (1) dans la formulation de politiques probantes (2) dans la mise en place de l’instrumentalisation requise (3) dans le recrutement de personnes qui adhèrent aux objectifs énoncés et (4) dans l’évaluation et le suivi du climat organisationnel.

Les administrateurs doivent poser les bonnes questions sur la situation existante et prendre le recul nécessaire pour envisager les divers points de vue des parties prenantes dans le but d’assurer la transmission efficace du code de conduite de l’entreprise.

Les préconceptions et les préjugés sont coriaces, mais ils doivent être confrontés lors des échanges de vues au CA ou lors des huis clos. Les administrateurs doivent aborder les situations avec un esprit ouvert et indépendant.

Vous aurez compris que le président du conseil a un rôle clé à cet égard. C’est lui qui doit incarner le leadership en matière d’éthique et de culture organisationnelle. L’une de ses tâches est de s’assurer qu’il consacre le temps approprié aux questionnements éthiques. Pour ce faire, le président du CA doit poser des gestes concrets (1) en plaçant les considérations éthiques à l’ordre du jour (2) en s’assurant de la formation des administrateurs (3) en renforçant le rôle du comité de gouvernance et (4) en mettant le comportement éthique au cœur de ses préoccupations.

Le choix du premier dirigeant (PDG) est l’une des plus grandes responsabilités des conseils d’administration. Lors du processus de sélection, on doit s’assurer que le PDG incarne les valeurs éthiques qui correspondent aux attentes élevées des administrateurs ainsi qu’aux pratiques en vigueur. L’évaluation annuelle des dirigeants doit tenir compte de leur engagement éthique, et le résultat doit se refléter dans la rémunération variable des dirigeants.

Quels items peut-on utiliser pour évaluer la composante éthique de la gouvernance du conseil d’administration ? Voici un instrument qui peut aider à y voir plus clair. Ce cadre de référence novateur a été conçu par le Bureau de vérification interne de l’Université de Montréal.

| 1. Les politiques de votre organisation visant à favoriser l’éthique sont-elles bien connues et appliquées par ses employés, partenaires et bénévoles ? |

| 2. Le Conseil de votre organisation aborde-t-il régulièrement la question de l’éthique, notamment en recevant des rapports sur les plaintes, les dénonciations ? |

| 3. Le Conseil et l’équipe de direction de votre organisation participent-ils régulièrement à des activités de formation visant à parfaire leurs connaissances et leurs compétences en matière d’éthique ? |

| 4. S’assure-t-on que la direction générale est exemplaire et a développé une culture fondée sur des valeurs qui se déclinent dans l’ensemble de l’organisation ? |

| 5. S’assure-t-on que la direction prend au sérieux les manquements à l’éthique et les gère promptement et de façon cohérente ? |

| 6. S’assure-t-on que la direction a élaboré un code de conduite efficace auquel elle adhère, et veille à ce que tous les membres du personnel en comprennent la teneur, la pertinence et l’importance ? |

| 7. S’assure-t-on de l’existence de canaux de communication efficaces (ligne d’alerte téléphonique dédiée, assistance téléphonique, etc.) pour permettre aux membres du personnel et partenaires de signaler les problèmes ? |

| 8. Le Conseil reconnaît-il l’impact sur la réputation de l’organisation du comportement de ses principaux fournisseurs et autres partenaires ? |

| 9. Est-ce que le président du Conseil donne le ton au même titre que le DG au niveau des opérations sur la culture organisationnelle au nom de ses croyances, son attitude et ses valeurs ? |

|

10. Est-ce que l’organisation a la capacité d’intégrer des changements à même ses processus, outils ou comportements dans un délai raisonnable ? |

*Autres lectures pertinentes :

Voici le compte rendu hebdomadaire du forum de la Harvard Law School sur la gouvernance corporative au 20 septembre 2018.

Comme à l’habitude, j’ai relevé les dix principaux billets.

Bonne lecture !

Les investisseurs qui croient dans le génie de cet entrepreneur sont en droit de s’attendre à ce que le fondateur mette en place des systèmes de gouvernance qui respectent les parties prenantes, dont les investisseurs.

Ces comportements de dominance sont tributaires du conseil d’administration où le fondateur joue le rôle de « Chairman, Product architect and CEO », comme s’il était le propriétaire de tout le capital de l’entreprise.

On peut comprendre la confiance que les investisseurs mettent en Musk, mais jusqu’à quel point doivent-ils ignorer certaines règles fondamentales de gouvernance d’entreprise ?

On connaît plusieurs entreprises qui sont dominées complètement par leur fondateur-entrepreneur. Ces comportements « dysfonctionnels » ne sont pas toujours signe de mauvaise performance à court terme. Mais, à long terme, sans de solides principes de gouvernance, ces entreprises rencontrent généralement des problèmes de croissance.

Selon l’auteur Kevin Reed,

Elon Musk, Tesla’s “chairman, product architect and CEO”, has recently the displayed classic traits of a dominant, idiosyncratic and controversial boss which, according to one commentator, is a sure sign of weak governance.

Voici un aperçu de l’argumentaire présenté dans l’article.

Bonne lecture !

There has been a long history of dominant, sometimes idiosyncratic and often irascible CEOs.

They will court controversy—which can be directly related to the business’s strategy and operations, or linked to “non-corporate” behaviour or actions.

Names such as Mike Ashley, Lord Sugar and even “shareholder-return-friendly” Sir Martin Sorrell have shown how outspoken and autocratic leaders will find their approach strongly questioned or criticised.Names such as Mike Ashley, Lord Sugar and even “shareholder-return-friendly” Sir Martin Sorrell have shown how outspoken and autocratic leaders will find their approach strongly questioned or criticised—usually during tough times, despite previous spells of success.

However, recent proclamations on social and traditional media by Tesla’s Elon Musk could well be viewed as beyond the pale.

Whether offering a mini-submarine to rescue children stuck in a Thai cave, to making lewd accusations about another rescuer, through to proclaiming on Twitter that he is considering taking Tesla private, it puts into question whether such behaviour damages shareholder value.

“The tale of Elon Musk is a sadly familiar story of a founder who through vision, drive, ambition and talent grows a company to fantastic levels, but who then seems unable to accept challenge and healthy criticism and feels unable to operate in an appropriate governance environment,” explains Iain Wright, director of corporate and regional engagement at the Institute of Chartered Accountants in England and Wales (ICAEW).

Crashing companies onto rocks

Wright believes that we have seen “time and time again” dominant founders and chiefs “crash those companies onto the rocks” through “weak corporate governance”.

An important part of reining in such dominance is through the board and, namely, the chairman. They need to be able to support someone with the vision and entrepreneurial spirit of someone like Musk, but also challenge them on behalf of the company and its stakeholders to “curb some of his erratic behaviour”.

“The board is subservient to the founder and chief executive rather than the other way round.”He adds: “Good corporate governance would put in place a board who would challenge this, led by a chair who has the authority, experience and gravitas to stand up to Musk and tell him to have a holiday and get some sleep.”

And so, what of Tesla’s chairman? Well, that’s Elon Musk, whose full title is “chairman, product architect and CEO”. Attempts to separate the roles and appoint a chairman have been rebuffed by the board in the past, stating that it has a lead independent director in place.

This director is Antonio Gracias, a private equity investor who has reportedly shared many years associated with Musk.

“The board is subservient to the founder and chief executive rather than the other way round,” suggests Wright. “Musk is both chairman and CEO of Tesla, a situation relatively common in the States but quite properly frowned upon as inappropriate corporate governance in the UK.”

Separating the role is for the “long-term benefit of the company”, adds Wright. “This proposal should come back on the table soon.”

Mettez-vous à la place de Robert Dutton. Se faire mettre à la porte de «son» entreprise après 35 années de loyaux services, dont 20 à titre de président et chef de la direction, c’est à la fois blessant et révoltant.

La blessure est d’autant plus grande lorsque vous découvrez que votre départ avait en fait pour finalité de permettre aux gros actionnaires, dont la Caisse de dépôt et placement, de faire la piastre en vendant l’entreprise à une multinationale américaine.

Farouche défenseur d’un Québec inc. qui protège ses sièges sociaux, l’ancien grand patron de RONA, Robert Dutton, ne voulait rien savoir des offres d’acquisition de Lowe’s.

Inconcevable

Pour lui, il était inconcevable de voir RONA devenir une filiale d’une multinationale étrangère.

Pour les gros fonds institutionnels qui détiennent des blocs d’actions de votre entreprise, il était évident qu’un PDG comme Dutton représentait un obstacle majeur.

C’est le genre de gars capable de déplacer des montagnes pour protéger l’entreprise contre les prédateurs étrangers.

Les dessous de la vente de RONA : l’ex-PDG ne voulait rien savoir des offres de Lowe’s

Voici le compte rendu hebdomadaire du forum de la Harvard Law School sur la gouvernance corporative au 6 septembre 2018.

Comme à l’habitude, j’ai relevé les dix principaux billets.

Bonne lecture !

Récemment, un ami qui prépare une conférence sur la gouvernance des coopératives me demanda si je pouvais lui procurer des références sur les spécificités de ce type d’organisation pour les administrateurs d’un CA en relation avec d’autres catégories d’entreprises.

J’ai réalisé que je n’avais pas beaucoup publié sur les coopératives comme mode d’organisation du travail. Le portail du gouvernement du Québec sur les coopératives est une mine d’informations très pertinentes pour toutes les questions concernant les coopératives. Les articles suivants sont importants pour bien définir le contexte :

Définition d’une coopérative

Gouvernance des coopératives

On y note que celles-ci constituent une grande part de l’économie québécoise et qu’elles sont présentes dans de nombreux secteurs d’activité économique.