Voici un article de TREVOR PRYER publié sur le site de Board Agenda qui présente les principales conclusions d’une enquête sur la mise en œuvre des technologies de l’intelligence artificielle (IA).

La recherche montre que plus des deux tiers des CA approuveront l’utilisation de l’IA sans avoir l’expertise requise minimale au sein des conseils d’administration.

Je vous invite à lire la version française de la publication effectuée par Google, que j’ai corrigée. Ce travail de correction est certainement encore perfectible, mais le résultat est très satisfaisant.

Bonne lecture !

Image: vs148 / Shutterstock

Plus des deux tiers des conseils d’administration ont l’intention d’approuver la mise en œuvre de l’intelligence artificielle (IA) l’année prochaine, bien qu’il semble y avoir des obstacles importants à une intégration réussie.

Le rapport Leadership en AI 2021 réalisé par Board Agenda en association avec la société de services professionnels Mazars et l’école de commerce INSEAD, constate que les conseils d’administration s’intéressent considérablement à la capacité de l’IA à influencer des domaines clés tels que le service client, les opérations, les finances et la comptabilité, et le développement de la recherche.

Mais l’enquête a également révélé que de nombreuses organisations et conseils d’administration n’ont pas les connaissances et les compétences nécessaires pour assurer une intégration réussie. L’adoption de l’IA s’est également avérée minée par un manque de connaissances et de compréhension au niveau du conseil. Parmi les autres obstacles au progrès figurent les systèmes informatiques hérités, les données médiocres et les cultures d’entreprise résistantes.

Les connaissances et compétences insuffisantes des conseils d’administration sont une source de préoccupation et des liens vers des questions plus larges sur l’état de l’expertise technologique des conseils d’administration, un problème qui affecte de nombreuses organisations alors que la transformation numérique s’accélère dans l’industrie.

Implantation de l’IA

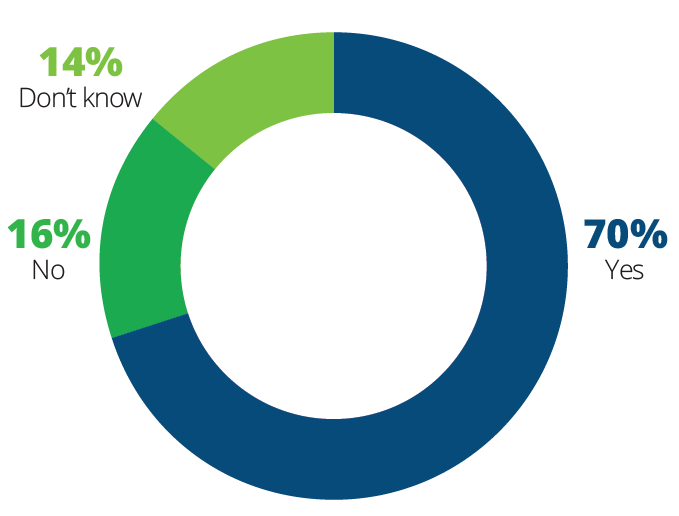

Près des trois quarts (73 %) des répondants déclarent avoir l’intention de mettre en œuvre l’IA au cours des 12 prochains mois, le sujet étant désormais un problème majeur au niveau du conseil d’administration. Un autre 72 % disent que le conseil autorise la mise en œuvre.

Selon l’étude, un peu moins de la moitié des répondants cible les services à la clientèle. Les autres domaines choisis pour la mise en œuvre de l’IA comprennent les opérations, la gestion des données, la logistique, la chaîne d’approvisionnement, les finances et la comptabilité. Cela coïncide avec les résultats d’autres rapports de l’industrie, tels que les recherches de McKinsey qui ont récemment révélé une augmentation de 25 % de l’utilisation de l’IA dans les processus commerciaux standard.

L’étude montre également qu’une grande majorité des répondants affirment que l’augmentation de l’efficacité est le principal avantage de l’IA, tandis que 55 % déclarent des économies de coûts et 53 % s’attendent à une augmentation des revenus.

Le retour sur investissement attendu de l’IA est évident. Les répondants rapportent avoir vu des signes positifs au sein de leur organisation suggérant déjà qu’ils pensent que des avantages peuvent être réalisés. Covid-19 a également accru l’intérêt pour l’IA. Plus de la moitié des répondants — 54 % — affirment que le virus a déjà accéléré l’adoption ou prévoit une adoption future de l’IA.

Manque d’expertise au CA

Cependant, l’étude a révélé des contraintes importantes à la mise en œuvre de l’IA au sommet des entreprises.

Bien qu’ils aient le pouvoir d’évaluer et d’approuver l’IA dans les organisations, une proportion importante des conseils d’administration interrogés n’ont pas réussi à tirer parti des opportunités potentielles en raison d’un manque de compréhension de l’IA et de son utilisation.

Plus de la moitié des répondants au sondage (53 %) affirment que leurs conseils d’administration ne sont pas suffisamment qualifiés ou ne connaissent pas suffisamment la technologie et l’IA et leurs implications pour les entreprises et l’industrie.

Les deux tiers (67 %) n’ont pas été en mesure de confirmer que le conseil d’administration ou la haute direction étaient au courant des services d’IA et de la législation pertinente. Lorsqu’on leur a demandé si le conseil d’administration et la haute direction avaient évalué les compétences et la formation nécessaires pour l’IA au sein de leur organisation, 44 % ont répondu que non. L’étude a également révélé que seulement 25 % des conseils d’administration des entreprises se sont penchés sur les compétences et la formation requises pour l’IA, et seulement 23 % ont évalué les implications potentielles pour la gouvernance et la conformité.

Écrivant pour Board Agenda, Asam Malik, responsable du conseil en technologie chez Mazars, et Anish Venugopal, responsable des données et de l’automatisation, déclarent : « La reconnaissance de la valeur de l’IA au niveau du conseil est significative, mais comme nous l’avons constaté dans notre rapport, la reconnaissance, la compréhension et un plan de mise en œuvre sont des défis très différents. »

Ils sont également préoccupés par les risques potentiels.

« C’est peut-être un symptôme de progrès technologique rapide que de nombreux conseils ont du mal à comprendre pleinement l’IA. Il semblerait qu’il y ait un manque de connaissances considérable au sommet des organisations sur sa capacité de transformation et son application.

“L’impact de l’IA sur les entreprises sera considérable, de sorte qu’un manque de compréhension des conseils d’administration entraînera non seulement des contraintes, mais également des risques importants pour les organisations.

Contraintes éthiques et culturelles

L’étude révèle également les contraintes à l’échelle de l’organisation à la mise en œuvre de l’IA que les conseils d’administration et la haute direction devront aborder. Les trois quarts des répondants (76 %) conviennent qu’il y a des changements éthiques ou culturels importants au sein des entreprises qui doivent être gérées, et 73 % estiment que le manque de compétences et de connaissances en IA au sein de l’organisation est une contrainte majeure à l’adoption.

Ceci est étroitement suivi d’autres préoccupations telles que les systèmes informatiques hérités, la valeur commerciale incertaine et la ‘résistance dans certaines parties de l’organisation’. Des questions culturelles et éthiques sont souvent soulevées autour du déploiement de l’IA et cela a été confirmé par nos recherches. Il s’agit manifestement d’un problème que les conseils d’administration et la haute direction devront régler.

Le professeur Theodoros Evgeniou de l’INSEAD voit les organisations aux prises avec une transformation rapide. ‘Alors que la vitesse de l’innovation en intelligence artificielle et de la transformation commerciale axée sur les données s’accélère, les conseils d’administration et les dirigeants ont du mal à comprendre l’impact de ces technologies sur leur entreprise. Si l’IA peut permettre de nouveaux modèles commerciaux, produits, flux de revenus et efficacité, elle est également une source de nouveaux risques.

Il considère l’investissement dans les connaissances et les compétences en IA comme un moteur clé du changement. ‘Si elles veulent contrôler leur destin axé sur la technologie, les organisations doivent développer de nouvelles capacités à tous les niveaux pour permettre la prise de décision basée sur les données, l’augmentation des emplois (plutôt que le remplacement) et l’innovation basées sur l’IA, ainsi que de nouvelles pratiques, processus et structures organisationnelles.’

Ce qui ressort clairement de cette étude, c’est que le rythme du changement dans l’IA s’accélère à mesure que les avantages deviennent de plus en plus évidents. Cependant, si les avantages doivent être pleinement appréhendés, le manque de connaissances et de compétences technologiques au niveau du conseil devra être comblé sans délai.

Les conclusions de l’enquête sur le leadership de l’IA ont suscité les commentaires des administrateurs et des principaux organismes du secteur :

L’IA est de plus en plus avancée et mature sur le plan technologique ; en tant que tel, il est essentiel que les conseils d’administration comprennent comment l’IA s’intègre dans leur stratégie de numérisation et il est très important d’assurer une surveillance éthique responsable de l’IA, y compris les implications pour toutes les parties prenantes, y compris les clients, les employés et les actionnaires. Les compétences en science des données sont primordiales, le développement des talents sera donc la clé du succès. Les entreprises qui n’ont pas cela à leur ordre du jour doivent le faire de toute urgence. Jacqui Ferguson, directrice générale des conseils d’administration de Tesco Bank, Croda PLC, Wood Plc et Sunday Times NED Award Winner 2019

C’est un rapport très opportun. L’impact de la pandémie et la demande d’une plus grande efficacité signifient que l’IA entre dans le courant dominant. La compréhension du conseil, sa surveillance et les mécanismes de gouvernance, de risque et de contrôle nécessaires sont essentiels pour garantir le succès de l’adoption et le rendement attendu. Une mise en œuvre réussie nécessite des considérations techniques, culturelles et éthiques. La responsabilité humaine ne disparaît pas. Les outils explicatifs offrent un mécanisme de soutien pour augmenter la capacité des conseils d’administration à assurer une surveillance et à garantir que l’entreprise agit de manière éthique. Maggie McGhee, directrice générale, gouvernance, ACCA

Gérer les conséquences de l’utilisation de plus en plus courante des technologies de l’IA est un défi pour de nombreux membres du conseil d’administration. Les résultats des recherches menées par Board Agenda sont extrêmement utiles ; elles soulignent l’urgence de s’attaquer efficacement à ce défi et encouragent les conseils à inscrire cette question à leur ordre du jour. Dr Ian Peters MBE, directeur, Institut d’éthique des affaires (BIE)

L’IA transforme le paysage commercial d’une manière qui n’était pas imaginée même une décennie plus bas. Les solutions d’IA sont à l’origine de nouvelles approches innovantes qui peuvent créer des avantages pour toute entreprise, ou offrir aux concurrents des opportunités de dépasser ou de perturber les non préparés. La croissance rapide des nouvelles entreprises affamées qui cherchent à changer le paysage commercial exige que les conseils d’administration s’assurent qu’ils ont accès à la bonne expertise et consacrent suffisamment de temps à l’examen des implications. Ce rapport devrait fournir une provocation opportune pour que toute entreprise examine sa stratégie d’IA. Dr Phil Clare, Institut des directeurs et directeurs adjoints, Services de recherche (échange et engagement des connaissances), Université d’Oxford

Il y a cinq ans, le défi consistait à amener les conseils d’administration à comprendre comment la technologie allait avoir un impact sur leur entreprise et nous savons ce qui est arrivé à ceux qui restent. Le défi d’aujourd’hui est tout aussi important : comment amener les conseils d’administration à vraiment comprendre l’IA et les données ? Ils ignorent cela à leurs risques et périls ! Simon Calver, président, UK Business Angels Association, directeur général de Moo.com, Musclefood, Firefly Learning

‘Cet excellent rapport souligne à quel point le numérique imprègne désormais la stratégie et les opérations de la plupart des entreprises et ne peut donc pas être un sujet spécialisé au niveau du conseil. L’ampleur et l’importance des décisions sur l’IA auxquelles sont confrontées la plupart des entreprises exigent de la compréhension, du jugement et des connaissances du conseil. Ce ne sont pas des investissements marginaux, mais essentiels pour l’avenir. De même, les implications éthiques et de réputation de l’IA sont radicales et les conseils d’administration qui ne parviennent pas à comprendre cela exposent leurs organisations à des risques extraordinaires. Gillian Karran-Cumberlege, responsable du président et du conseil d’administration Fidelio Partners

Téléchargez le rapport Leadership en AI 2021.