Ce matin, je partage avec vous les conclusions d’une enquête effectuée par Ira Kay et Blaine Martin, pour le compte de la SEC, et parue dans la revue Pay Governance.

Quelle part de l’accroissement de l’inégalité des revenus aux États-Unis a été occasionnée par les rémunérations « excessives » des CEO ? Cette inégalité est-elle attribuable à une défaillance de la gouvernance des sociétés ?

Le mandat répond à certaines questions de la SEC, notamment :

Question 1 : Is the recent increase in US income inequality caused primarily by the increase in the number of public company executives in the top .1% of earners?

Question 2 : Alternatively, is the recent increase in US income inequality caused primarily by the increase in the aggregate pay levels of public company executives in the top 1% and .1% of earners?

Question 3 : Is CEO pay aligned with the performance of their employer?

Question 4 : Have corporate governance failures caused excessive executive compensation levels at public companies, thus exacerbating the inequality issue?

Question 5 : Are shareholders dissatisfied with the US executive pay model?

Cet article apporte des réponses qui surprendront probablement les spécialistes de la gouvernance. Les auteurs tirent des conclusions très utiles pour les comités de rémunérations à l’occasion de l’évaluation de la paie de leurs CEO. « The conclusion of our research is that relatively high executive compensation at public companies, allegedly enabled by compliant boards, is not the primary explanation for rising income inequality in the US».

Voici quelques considérations à l’intention des comités de rémunération :

Ensure that competitive executive compensation opportunity levels are monitored annually against the median of an appropriately-sized peer group. This will provide a robust context for the CEO pay ratio.

Ensure that executive compensation program design provides appropriate pay-for-performance linkage, including setting challenging performance goals and providing the majority of compensation in long-term equity.

Apply best-practice compensation policies including robust stock ownership guidelines, clawback provisions, and prohibitions on hedging and pledging company shares to further link executive income and wealth to the performance of the company.

Maintain strong corporate governance practices including nominating directors using an independent Nominating Committee, using independent compensation consultants and legal counsel, and holding executive sessions at each Compensation Committee meeting.

Ensure that all employees are competitively and appropriately paid relative to the profitability, fairness and economics of the company.

Consider whether the Compensation Committee should review supplemental analyses related to the CEO pay ratio and broad-based pay practices (e.g., comparison of executive versus broad-based pay increases, review of number of employees covered under benefit programs, and review of pay ratio and median employee data to peers).

Consider how the Company will address and explain the disclosure of the ratio of CEO to median employee pay in the 2018 proxy. Since supporters of the CEO pay ratio believe that this disclosure will reduce “excessive” CEO pay caused by weak governance, companies may need to be explicit in responding to this theory. The data and analysis presented here could help in this regard.

Whilethe income inequality controversy started as a sociological and public Policy debate, Compensation Committees should have a strong understanding of the Relationship between public company executive compensation and income inequality.

The impending disclosure of the ratio of CEO to median employee pay in 2018 proxy statements, as required Under Dodd–‐Frank, will dramatically bring such discussions into the Compensation Committee in the near future. Supporters of the CEO pay ratio believe that this disclosure will reduce “excessive” CEO pay and lower the pay multiple.

Many “overpaid” executives subject to weak boards and poor corporate governance for being the primary cause of US income inequality. This is not accurate. While corporate executives are paid well, public company executives represent a smaller portion of the highest .1% in more recent times than they did in the mid–‐1990s.

Additionally, for the top .1%, growth in public company executive compensation actually lags the growth in private company executive pay and finance Professional pay over the same 13–‐year time period.

Pay Governance’s analyses of realizable pay for performance indicate that pay–‐for–‐performance is operating among US companies.

Improvements in corporate governance practices combined with similar executive pay levels and designs for private company executives suggest that high levels of public company CEO pay are not the result of corporate governance failure.

Further, widespread investor support for say–‐on–‐pay votes in the past six years indicate broad investor support of the current executive compensation regime.

We make strong arguments that the CEO pay ratio for a particular company will be indicative of market–‐driven industry, size and performance factors, rather than a failure of corporate governance.

As Compensation Committees consider the context of inequality issues and executive compensation decisions, Committees should focus on robust corporate governance practices, independent advice, and the company’s strategy for addressing the disclosure of the ratio of CEO to median employee pay in 2018.

The complete publication, including footnotes, is available here.

Très bonnes réflexions d’Yvan Allaire sur le dogme de la séparation des rôles entre PCA et PDG. À lire sur le blogue Les Affaires .com.

Rien à rajouter à ce billet de l’expert en gouvernance qui , comme moi, cherche des réponses à plusieurs théories sur la gouvernance. Plus de recherches dans le domaine de la gouvernance serait grandement indiquées…

Le CAS et la FSA de l’Université Laval mettront ont pied un programme de recherche (Chaire en gouvernance) dont le but est de répondre à ce type de questionnement.

« Parmi les dogmes de la bonne gouvernance, la séparation des rôles du PCA et du PDG vient au deuxième rang immédiatement derrière « l’indépendance absolue et inviolable » de la majorité des administrateurs. … Bien que les études empiriques aient grande difficulté à démontrer de façon irréfutable la valeur de ces deux dogmes, ceux-ci sont, semble-t-il, incontournables. Dans le cas de la séparation des rôles, le sujet a pris une certaine importance récemment chez Research in Motion ainsi que chez Air Transat. Le compromis d’un administrateur en chef (lead director) pour compenser pour le fait que le PCA et le PDG soit la même personne ne satisfait plus; le dogme demande que le président du conseil soit indépendant de la direction ».

Aujourd’hui, je vous propose la lecture d’un article paru dans la revue European Journal of Risk Regulation (EJRR) qui scrute le scandale de Volkswagensous l’angle juridique, mais, surtout, sous l’angle des manquements à la saine gouvernance.

Le texte se présente comme un cas en gouvernance et en management. Celui-ci devrait alimenter les réflexions sur l’éthique, les valeurs culturelles et les effets des pressions excessives à la performance.

Vous trouverez, ci-dessous, l’intégralité de l’article avec le consentement de l’auteure. Je n’ai pas inclus les références, qui sont très abondantes et qui peuvent être consultées sur le site de la maison d’édition lexxion.

Like some other crises and scandals that periodically occur in the business community, the Volkswagen (“VW”) scandal once again highlights the devastating consequences of corporate misconduct, once publicly disclosed, and the media storm that generally follows the discovery of such significant misbehaviour by a major corporation. Since the crisis broke in September 2015, the media have relayed endless détails about the substantial negative impacts on VW on various stakeholder groups such as employees, directors, investors, suppliers and consumers, and on the automobile industry as a whole (1)

The multiple and negative repercussions at the economic, organizational and legal levels have quickly become apparent, in particular in the form of resignations, changes in VW’s senior management, layoffs, a hiring freeze, the end to the marketing of diesel-engined vehicles, vehicle recalls, a decline in car sales, a drop in market capitalization, and the launching of internal investigations by VW and external investigations by the public authorities. This comes in addition to the threat of numerous civil, administrative, penal and criminal lawsuits and the substantial penalties they entail, as well as the erosion of trust in VW and the automobile industry generally (2).

FILE PHOTO: Martin Winterkorn, chief executive officer of Volkswagen AG, reacts during an earnings news conference at the company’s headquarters in Wolfsburg, Germany, on Monday, March 12, 2012. Volkswagen said 11 million vehicles were equipped with diesel engines at the center of a widening scandal over faked pollution controls that will cost the company at least 6.5 billion euros ($7.3 billion). Photographer: Michele Tantussi/Bloomberg *** Local Caption *** Martin Winterkorn

A scandal of this extent cannot fail to raise a number of questions, in particular concerning the cause of the alleged cheating, liable actors, the potential organizational and regulatory problems related to compliance, and ways to prevent further misconduct at VW and within the automobile industry. Based on the information surrounding the VW scandal, it is premature to capture all facets of the case. In order to analyze inmore depth the various problems raised, we will have to wait for the findings of the investigations conducted both internally by the VW Group and externally by the regulatory authorities.

While recognizing the incompleteness of the information made available to date by VW and certain commentators, we can still use this documentation to highlight a few features of the case that deserve to be studied from the standpoint of corporate governance.

This Article remains relatively modest in scope, and is designed to highlight certain organizational factors that may explain the deviant behaviour observed at VW. More specifically, it submits that the main cause of VW’s alleged wrongdoing lies in the company’s ambitious production targets for the U.S. market and the time and budget constraints imposed on employees to reach those targets. Arguably, the corporate strategy and pressures exerted on VW’s employees may have led them to give preference to the performance priorities set by the company rather than compliance with the applicable legal and ethical standards. And this corporate misconduct could not be detected because of deficiencies in the monitoring and control mechanisms, and especially in the compliance system established by the company to ensure that legal requirements were respected.

Although limited in scope, this inquiry may prove useful in identifying means to minimize, in the future, the risk of similar misconduct, not only at VW but wihin other companies as well (3). Given the limited objectives of the Article, which focuses on certain specific organizational deficiencies at VW, the legal questions raised by the case will not be addressed. However, the Article will refer to one aspect of the law of business corporations in the United States, Canada and in the EU Member States in order to emphasize the crucial role that boards in publicly-held companies must exercise to minimize the risk of misconduct (4).

II. A Preliminary Admission by VW: Individual Misconduct by a few Software Engineers

When a scandal erupts in the business community following a case of fraud, embezzlement, corruption, the marketing of dangerous products or other deviant behaviour, the company concerned and the regulatory authorities are required to quickly identify the individuals responsible for the alleged misbehaviour. For example, in the Enron, WorldCom, Tyco and Adelphia scandals of the early 2000s, the investigations revealed that certain company senior managers had acted fraudulently by orchestrating accounting manipulations to camouflage their business’s dire financial situation (5).

These revelations led to the prosecution and conviction of the officers responsible for the corporations’ misconduct (6). In the United States, the importanace of identifying individual wrongdoers is clearly stated in the Principles of Federal Prosecutions of Business Organizations issued by the U.S. Department of Justice which provide guidelines for prosecutions of corporate misbehaviour (7). On the basis of a memo issued in 2015 by the Department of Justice (the “Yatesmemo”) (8), these principles were recently revised to express a renewed commitment to investigate and prosecute individuals responsible for corporate wrongdoing.While recognizing the importance of individual prosecutions in that context, the strategy is only one of the ways to respond to white-collar crime. From a prevention standpoint, it is essential to conduct a broader examination of the organizational environment in which senior managers and employees work to determine if the enterprise’s culture, values, policies, monitoring mechanisms and practices contribute or have contributed to the adoption of deviant behaviour (9).

In the Volkswagen case, the company’s management concentrated first on identifying the handful of individuals it considered to be responsible for the deception, before admitting few weeks later that organizational problems had also encouraged or facilitated the unlawful corporate behaviour. Once news broke of the Volkswagen scandal, one of VW’s officers quickly linked the wrongdoing to the actions of a few employees, but without uncovering any governance problems or misbehaviour at the VW management level (10).

In October 2015, the President and Chief Executive Officer of the VW Group in the United States, Michael Horn, stated in testimony before a Congressional Subcommittee: “[t]his was a couple of software engineers who put this for whatever reason » […]. To my understanding, this was not a corporate decision. This was something individuals did » (11). In other words, the US CEO considered that sole responsibility for the scandal lay with a handful of engineers working at the company, while rejecting any allegation tending to incriminate the company’s management.

This portion of his testimony failed to convince the members of the Subcommittee, who expressed serious doubts about placing sole blame on the misbehaviour of a few engineers, given that the problem had existed since 2009. As expressed in a sceptical response from one of the committee’s members: « I cannot accept VW’s portrayal of this as something by a couple of rogue software engineers […] Suspending three folks – it goes way, way higher than that » (12).

Although misconduct similar to the behaviour uncovered at Volkswagen can often be explained by the reprehensible actions of a few individuals described as « bad apples », the violation of rules can also be explained by the existence of organizational problems within a company (13).

III. Recognition of Organizational Failures by VW

In terms of corporate governance, an analysis of misbehaviour can highlight problems connected with the culture, values, policies and strategies promoted by a company’s management that have a negative influence on the behaviour of senior managers and employees. Considering the importance of the organizational environment in which these players act, regulators provide for several internal and external governance mechanisms to reduce the risk of corporate misbehaviour or to minimize agency problems (14). As one example of an internal governance mechanism, the law of business corporations in the U.S., Canada and the EU Member States gives the board of directors (in a one-tier board structure, as prescribed Under American and Canadian corporation law) and the management board and supervisory board (in a two tier board structure, as provided for in some EU Member States, such as Germany) a key role to play in monitoring the company’s activities and internal dealings (15). As part of their monitoring mission, the board must ensure that the company and its agents act in a diligent and honest way and in compliance with the regulations, in particular by establishing mechanisms or policies in connection with risk management, internal controls, information disclosure, due diligence investigation and compliance (16).

When analysing the Volkswagen scandal from the viewpoint of its corporate governance, the question to be asked is whether the culture, values, priorities, strategies and monitoring and control mechanisms established by the company’s management board and supervisory board – in other words « the tone at the top »-, created an environment that contributed to the emergence of misbehaviour (17).

In this saga, although the initial testimony given to the Congressional Subcommittee by the company’s U.S. CEO, Michael Horn, assigned sole responsibility to a small circle of individuals, « VW’s senior management later recognized that the misconduct could not be explained simply by the deviant behaviour of a few people, since the evidence also pointed to organizational problems supporting the violation of regulations (18). In December 2015, VW’s management released the following observations, drawn from the preliminary results of its internal investigation:

« Group Audit’s examination of the relevant processes indicates that the software-influenced NOx emissions behavior was due to the interaction of three factors:

– The misconduct and shortcomings of individual employees

– Weaknesses in some processes

– A mindset in some areas of the Company that tolerated breaches of rules » (19).

Concerning the question of process,VW released the following audit key findings:

« Procedural problems in the relevant subdivisions have encouraged misconduct;

Faults in reporting and monitoring systems as well as failure to comply with existing regulations;

IT infrastructure partially insufficient and antiquated. » (20)

More fundamentally, VW’s management pointed out at the same time that the information obtained up to that point on “the origin and development of the nitrogen issue […] proves not to have been a one-time error, but rather a chain of errors that were allowed to happen (21). The starting point was a strategic decision to launch a large-scale promotion of diesel vehicles in the United States in 2005. Initially, it proved impossible to have the EA 189 engine meet by legal means the stricter nitrogen oxide requirements in the United States within the required timeframe and budget » (22).

In other words, this revelation by VW’s management suggests that « the end justified the means » in the sense that the ambitious production targets for the U.S. market and the time and budget constraints imposed on employees encouraged those employees to use illegal methods in operational terms to achieve the company’s objective. And this misconduct could not be detected because of deficiencies in the monitoring and control mechanisms, and especially in the compliance system established by the company to ensure that legal requirements were respected. Among the reasons given to explain the crisis, some observers also pointed to the excessive centralization of decision-making powers within VW’s senior management, and an organizational culture that acted as a brake on internal communications and discouraged mid-level managers from passing on bad news (23).

IV. Organizational Changes Considered as a Preliminary Step

In response to the crisis, VW’s management, in a press release in December 2015, set out the main organizational changes planned to minimize the risk of similar misconduct in the future. The changes mainly involved « instituting a comprehensive new alignment that affects the structure of the Group, as well as is way of thinking and its strategic goals (24).

In structural terms, VW changed the composition of the Group’s Board of Management to include the person responsible for the Integrity and Legal Affairs Department as a board member (25). In the future, the company wanted to give « more importance to digitalization, which will report directly to the Chairman of the Board of Management, » and intended to give « more independence to brand and divisions through a more decentralized management (26). With a view to initiating a new mindset, VW’s management stated that it wanted to avoid « yes-men » and to encourage managers and engineers « who are curious, independent, and pioneering » (27). However, the December 2015 press release reveals little about VW’s strategic objectives: « Strategy 2025, with which Volkswagen will address the main issues for the future, is scheduled to be presented in mid 2016 » (28).

Although VW’s management has not yet provided any details on the specific objectives targeted in its « Strategy 2025 », it is revealing to read the VW annual reports from before 2015 in which the company sets out clear and ambitious objectives for productivity and profitability. For example, the annual reports for 2007, 2009 and 2014 contained the following financial objectives, which the company hoped to reach by 2018.

In its 2007 annual report,VW specified, under the heading « Driving ideas »:

“Financial targets are equally ambitious: for example, the Volkswagen Passenger Cars brand aims to increase its unit sales by over 80 percent to 6.6 million vehicles by 2018, thereby reaching a global market share of approximately 9 percent. To make it one of the most profitable automobile companies as well, it is aiming for an ROI of 21 percent and a return on sales before tax of 9 percent.” (29).

Under the same heading, VW stated in its 2009 annual report:

“In 2018, the Volkswagen Group aims to be the most successful and fascinating automaker in the world. […] Over the long term, Volkswagen aims to increase unit sales to more than 10 million vehicles a year: it intends to capture an above-average share as the major growth markets develop (30).

And in its 2014 annual report, under the heading « Goals and Strategies », VW said:

“The goal is to generate unit sales of more than 10 million vehicles a year; in particular, Volkswagen intends to capture an above-average share of growth in the major growth markets.”

Volkswagen’s aim is a long-term return on sales before tax of at least 8% so as to ensure that the Group’s solid financial position and ability to act are guaranteed even in difficult market periods (31).

Besides these specific objectives for financial performance, the annual reports show that the company’s management recognized, at least on paper, the importance of ensuring regulatory compliance and promoting corporate social responsibility (CSR) and sustainability (31). However, after the scandal broke in September 2015, questions can be asked about the effectiveness of the governance mechanisms, especially of the reporting and monitoring systems put in place by VW to achieve company goals in this area (33). In light of the preliminary results of VW’s internal investigation (34), as mentionned above, it seems that, in the organizational culture, the commitment to promote compliance, CSR and sustainability was not as strong as the effort made to achieve the company’s financial performance objectives.

Concerning the specific and challenging priorities of productivity and profitability established by VW’s management in previous years, the question is whether the promotion of financial objectives such as these created a risk because of the pressure it placed on employees within the organizational environment. The priorities can, of course, exert a positive influence and motivate employees to make an even greater effort to achieve the objectives (35). On the other hand, the same priority can exert a negative influence by potentially encouraging employees to use all means necessary to achieve the performance objectives set, in order to protect their job or obtain a promotion, even if the means they use for that purpose contravene the regulations. In other words, the employees face a « double bind » or dilemma which, depending on the circumstances, can lead them to give preference to the performance priorities set by the company rather than compliance with the applicable legal and ethical standards.

In the management literature, a large number of theoretical and empirical studies emphasize the beneficial effects of the setting of specific and challenging goals on employee motivation and performance within a company (36). However, while recognizing these beneficial effects, some authors point out the unwanted or negative side effects they may have.

As highlighted by Ordóñez, Schweitzer, Galinsky and Bazerman, specific goal setting can result in employees focusing solely on those goals while neglecting other important, but unstated, objectives (37). They also mention that employees motivated by « specific, challenging goals adopt riskier strategies and choose riskier gambles than do those with less challenging or vague goals (38). As an additional unwanted side effet, goal setting can encourage unlawful or unethical behaviour, either by inciting employees to use dishonest methods to meet the performance objectives targeted, or to “misrepresent their performance level – in other words, to report that they met a goal when in fact they fell short (39). Based on these observations, the authors suggest that companies should set their objectives with the greatest care and propose various ways to guard against the unwanted side effects highlighted in their study. This approach could prove useful for VW’s management which will once again, at some point, have to define its objectives and stratégies.

V. Conclusion

In the information released to the public after the emissions cheating scandal broke, as mentioned above, VW’s management quickly stated that the misconduct was directly caused by the individual misbehaviour of a couple of software engineers. Later, however, it admitted that the individual misconduct of a few employees was not the only cause, and that there were also organizational deficiencies within the company itself.

Although the VW Group’s public communications have so far provided few details about the cause of the crisis, the admission by management that both individual and organizational failings were involved constitutes, in our opinion, a lever for understanding the various factors that may have led to reprehensible conduct within the company. Based on the investigations that will be completed over the coming months, VW’s management will be in a position to identify more precisely the nature of these organizational failings and to propose ways to minimize the risk of future violations. During 2016, VW’s management will also announce the objectives and stratégies it intends to pursue over the next few years.

Build a more effective board with insight from the forefront of corporate governance

The Handbook of Board Governance provides comprehensive, expert-led coverage of all aspects of corporate governance for public, nonprofit, and private boards. Written by collaboration among subject matter experts, this book combines academic rigor and practitioner experience to provide thorough guidance and deep insight. From diversity, effectiveness, and responsibilities, to compensation, succession planning, and financial literacy, the topics are at once broad-ranging and highly relevant to current and aspiring directors. The coverage applies to governance at public companies, private and small or medium companies, state-owned enterprises, family owned organizations, and more, to ensure complete and clear guidance on a diverse range of issues. An all-star contributor list including Ram Charan, Bob Monks, Neil Minow, and David Nadler, among others, gives you the insight of thought leaders in the areas relevant to your organization.

A well-functioning board is essential to an organization’s achievement. Whether the goal is furthering a mission or dominating a market, the board’s composition, strategy, and practices are a determining factor in the organization’s ultimate success. This guide provides the information essential to building a board that works.

Delve into the board’s strategic role in value creation

Gain useful insight into compensation, risk, accountability, legal obligations

Understand the many competencies required of an effective director

Get up to speed on blind spots, trendspotting, and social media in the board room

The board is responsible for a vast and varied collection of duties, but the singular mission is to push the organization forward. Poor organization, one-sided composition, inefficient practices, and ineffective oversight detract from that mission, but all can be avoided. The Handbook of Board Governance provides practical guidance and expert insight relevant to board members across the Spectrum.

Je cède régulièrement la parole à Johanne Bouchard* à titre d’auteure invitée sur mon blogue en gouvernance. Celle-ci a une solide expérience d’interventions de consultation auprès de conseils d’administration de sociétés américaines ainsi que d’accompagnements auprès de hauts dirigeants de sociétés publiques (cotées), d’organismes à but non lucratif (OBNL) et d’entreprises en démarrage.

Afin de boucler la liste des considérations importantes dans la constitution et le renouvellement d’un conseil d’administration, elle nous fait part, dans ce deuxième billet, de trois autres éléments fondamentaux à tenir en ligne afin de mettre en place une gouvernance exemplaire.

Avant même de s’engager dans le recrutement de nouveaux administrateurs, l’auteure insiste pour prendre en considération plusieurs questions critiques, dont :

(1) le choix d’administrateurs chevronnés, tel que des PDG (CEO) indépendants ou à la retraite

(2) le choix d’administrateurs possédant des expertises diversifiées, essentielles au bon fonctionnement du conseil

(3) l’importance de considérer la diversité comme une valeur primordiale et bénéfique afin de se doter d’un conseil inclusif.

Comme mentionné dans un précédent billet, les entreprises doivent se doter d’une solide stratégie de recrutement d’administrateurs et viser l’excellence en optimisant les compétences requises, les expériences pertinentes, la complémentarité (le mix) et la diversité des profils. Ces activités doivent être précédées d’une sérieuse réflexion sur les besoins et les stratégies de l’organisation.

L’expérience de Johanne Bouchard auprès d’entreprises cotées en bourse est soutenue ; elle en tire des enseignements utiles pour tous les conseils d’administration.

Bonne lecture ! Vos commentaires sont toujours accueillis favorablement.

Directives importantes pour une approche stratégique de la composition d’un conseil d’administration (2e partie de 2)

par

Johanne Bouchard

Tout comme une équipe de football définit sa stratégie de jeu, vous devez également avoir un portrait complet des personnes qui doivent se retrouver autour de la table du conseil d’administration. Dans un chapitre précédent, j’ai expliqué les raisons qui ont motivé ce choix, en plus des quelques considérations à retenir pour vous guider dans l’élaboration d’une approche stratégique à la composition du conseil d’administration. Dans ce chapitre, j’aimerais vous offrir trois (3) considérations essentielles à l’élaboration de votre stratégie :

Le pouvoir d’avoir en poste un chef de la direction ou un directeur des opérations comme administrateur indépendant.

La valeur inestimable de la diversité des connaissances et de l’expérience dans des domaines complémentaires démontrée par tous les administrateurs.

La valeur incomparable résultant de la recherche active de la diversité des genres et des ethnies au sein de la composition des conseils d’administration.

1. Considérez la nomination d’un chef de la direction ou d’un directeur des opérationsdotéd’unesolideexpériencedu fonctionnement des sociétés et de son leadership

Il est extrêmement précieux de disposer, à la table du conseil, d’un administrateur qui est « au cœur de l’action », qui peut offrir un degré de pragmatisme et de soutien au chef de la direction de votre organisation, particulièrement quelqu’un qui a l’expérience pour faire passer une entreprise de petite à moyenne capitalisation. Alors que les chefs de la direction de très grandes entreprises ou d’entreprises inscrites au Fortune 500 ont une valeur commerciale considérable, plusieurs sont bien loin du quotidien ardu associé aux problèmes de croissance du développement d’une entreprise. Peu importe la situation, je trouve qu’on obtient un meilleur équilibre au sein du conseil d’administration en ayant un second chef de la direction à la table du conseil. Il n’est peut-être pas évident pour un chef de la direction en poste de penser à jongler avec les demandes de sa propre entreprise, de son propre conseil d’administration, en plus de participer à un autre conseil d’administration, mais ne vous découragez pas — en trouver un sera « gagnant ».

Selon le rapport 2014 Spencer Stuart Board Index Highlights:

« Pour la première fois, plus de la moitié des nouveaux administrateurs sont retraités et 53 % des nouveaux administrateurs indépendants sont des cadres et des professionnels retraités, en comparaison avec 39 % des nouveaux administrateurs en 2009. Les chefs de la direction actifs sont les candidats les plus demandés.

Les chefs de la direction semblent avoir de la difficulté à refuser des postes à d’autres conseils d’administration. Ainsi, 46 % des chefs de la direction du S&P 500 siègent à d’autres conseils d’administration, comparativement à 49 % il y a 5 ans. Aujourd’hui, les chefs de la direction siègent en moyenne à 0,6 conseil d’administration externe – sensiblement le même ratio que depuis 2010. »

2. Considérez la diversitégénérale de la connaissance et de l’expérience.

Étant donné que le rôle du conseil d’administration est de plus en plus lié à la stratégie et que les administrateurs doivent consacrer plus de temps à la planification stratégique, de quelle manière la composition du conseil d’administration intègre-t-elle totalement la diversité des connaissances et des expériences afin d’avoir des administrateurs bien formés aux questions d’ordre stratégique ?

La revue PwC dit ceci :

« De plus en plus, les conseils d’administration recrutent des administrateurs ayant des connaissances et des expériences diversifiées… Conformément à ce que les administrateurs disent depuis les dernières années, les expertises liées aux finances, à l’industrie et aux opérations constituent les attributs les plus importants pour les administrateurs. L’expertise financière domine la liste (considérée comme étant très importante par 93 % des administrateurs). Cela est suivi des expertises de l’industrie et du fonctionnement (considérées comme très importantes par 72 % et 68 % des administrateurs, respectivement)… Comme les années précédentes, les administrateurs veulent passer plus de temps à la planification stratégique; 62 % au moins veulent plus de temps et de réflexion dans la salle du conseil et presque un sur trois veut beaucoup plus de temps et de réflexion. »

Gardant ces faits à l’esprit, les conseils d’administration doivent profiter d’opinions émanant de diverses sources d’expériences et de connaissances. Considérez ceci :

Connaissances internationales et globales — Les entreprises qui aspirent à se positionner sur la scène mondiale doivent se doter d’un conseil d’administration capable de fonctionner à ce niveau. Il n’y a pas assez de conseils d’administration qui ont des administrateurs avec une solide expérience de la scène internationale et globale.

Connaissances de l’industrie — Les administrateurs qui siègent à des conseils d’administration aux États-Unis aujourd’hui sont des personnes qui ont un excellent jugement en affaires, enrichi d’une longue et précieuse expérience. Puisqu’ils ne siègent qu’occasionnellement à titre d’administrateurs, ils peuvent n’avoir qu’une connaissance partielle de l’industrie, ce qui limite la pleine utilisation de tous leurs talents. Les experts de votre industrie sont-ils bien représentés au sein de votre CA afin de vous procurer un avantage concurrentiel puissant ?

Connaissances en matière de finances — Certains conseils d’administration sont trop axés vers les finances, tandis que d’autres n’ont pas suffisamment de connaissances du marché des capitaux, des investissements et de la finance d’entreprises. Comment exploitez-vous ces connaissances pour renforcer votre conseil ?

Chefs de la direction/directeurs généraux à la retraite — Alors qu’un chef de la direction/directeur général est un atout précieux, demandons-nous s’il y a, au sein du conseil d’administration, une personne qui a vécu un processus de fusion et acquisition (M&A) ou d’un IPO, des administrateurs qui connaîssent les défis de l’approvisionnement et de la production, des renversements de situation et de la croissance interne ? Comment intégrez-vous ces considérations dans la stratégie de composition de votre conseil d’administration ?

Connaissances des nouvelles technologies — Notre monde a changé rapidement et le changement continue de s’accélérer. Avez-vous les leaders, les entrepreneurs ou les spécialistes qui comprennent les dimensions technologiques qui nourriront ou freineront votre croissance ? De nos jours, toutes les entreprises sont portées par la technologie et les données. Pouvez-vous vous permettre de retenir les services d’un administrateur qui ignore les enjeux de la technologie ? Combien d’administrateurs à votre conseil d’administration sont doués pour la technologie ? Combien d’administrateurs devraient être experts de l’Internet et des réseaux sociaux ? Combien devraient comprendre la technologie informatique (TI) associée à votre entreprise ?

Connaissances en gestion des risques — PwC dit : « Près de la moitié des directeurs n’ont pas discuté d’un plan de gestion de crise en cas de bris de sécurité dans l’entreprise, et plus des deux tiers n’ont pas discuté d’une police d’assurance en matière de cybersécurité pour l’entreprise. » Êtes-vous complaisant ou proactif eu égard à l’évaluation et au renouvellement de votre conseil d’administration ?

Connaissances du marketing — Avez-vous besoin d’un ou de plusieurs administrateurs spécialisés dans la fonction marketing. Êtes-vous conscient des inconvénients à ne pas avoir de gens compétents en marketing au sein de votre conseil d’administration ?

Connaissances en matière de réglementation et de relations gouvernementales — Compte tenu de ce que vous êtes, des types de produits et de services que vous commercialisez, êtes-vous représenté avec toute la rigueur nécessaire ?

3. Considérez la valeur d’un conseilinclusif

Selon la revue PwC :

« 24 % de tous les nouveaux administrateurs du S&P 500 nommés depuis les deux dernières années étaient des femmes, alors que la présence des femmes dans la composition des conseils d’administration n’est que de 18 %… Les administrateurs masculins et féminins ont des points de vue différents eu égard à l’importance de la diversité des genres et de la diversité ethnique aux conseils d’administration. Les administratrices sont beaucoup plus susceptibles de considérer comme importante la diversité aux conseils d’administration. Par exemple, 61 % des femmes administratrices considèrent que la diversité des genres est très importante, en comparaison avec 32 % des hommes administrateurs. Également, 42 % des femmes administratrices considèrent la diversité ethnique comme très importante, comparée à seulement 24 % pour leurs homologues masculins. Ces résultats expliquent peut-être pourquoi la diversité n’a pas augmenté de manière marquante au sein des conseils d’administration d’entreprises publiques depuis les cinq dernières années. »

Comment voyez-vous alors la contribution des femmes et des minorités à la richesse et à l’étendue de l’expertise autour de la table du conseil ? Les leaders au conseil doivent délibérément investir dans le recrutement d’administrateurs ayant des compétences diversifiées et ils doivent être prêts à modifier la composition actuelle de leur conseil afin de faire place à des candidatures issues de la diversité, pourvu que ces candidatures présentent les compétences professionnelles requises à la table. Les administrateurs doivent déployer de réels efforts pour recruter ces talents. Les CA doivent considérer la diversité comme une valeur primordiale et bénéfique.

Évitez de recruter des administrateurs qui sont en conflits d’intérêts manifestes, même s’ils ont à cœur les intérêts supérieurs du conseil. Tout devient si compliqué quand surgissent ces enjeux, et compte tenu de la complexité de gouverner efficacement un conseil d’administration, il est inutile de décupler le poids de la responsabilité du conseil.

Richard Branson a dit : « La complexité est votre ennemi. N’importe quel idiot peut compliquer les choses. Il est difficile de faire les choses simplement. »

J’ajouterais qu’il ne devrait pas être trop difficile de garder les choses simples. Mais, on est souvent porté à se mêler de tout, ce qui complique les choses. Mes conseils à l’intention des conseils d’administration et des autres : maîtrisez les éléments que vous pouvez contrôler; vous serez ainsi mieux préparé pour faire face aux situations incontrôlables.

______________________________

*Johanne Bouchard est consultante auprès de conseils d’administration, de chefs de la direction et de comités de direction. Johanne a développé une expertise au niveau de la dynamique et de la composition de conseils d’administration. Après l’obtention de son diplôme d’ingénieure en informatique, sa carrière l’a menée à œuvrer dans tous les domaines du secteur de la technologie, du marketing et de la stratégie à l’échelle mondiale.

Selon une étude du The Wall Street Journal publié par Joann S. Lublin, les entreprises qui comptent moins d’administrateurs ont de meilleurs résultats que les entreprises de plus grandes tailles.

Bien qu’il n’y ait pas nécessairement de relation de type cause à effet, il semble assez clair que la tendance est à la diminution de nombre d’administrateurs sur les conseils d’administration des entreprises publiques américaines. Pourquoi en est-il ainsi ?

Il y a de nombreuses raisons dont l’article du WSJ, ci-dessous, traite. Essentiellement, les membres de conseils de petites tailles :

sont plus engagés dans les affaires de l’entité

sont plus portés à aller en profondeur dans l’analyse stratégique

entretiennent des relations plus fréquentes et plus harmonieuses avec la direction

ont plus de possibilités de communiquer entre eux

exercent une surveillance plus étroite des activités de la direction

sont plus décisifs, cohésif et impliqués.

Les entreprises du domaine financier ont traditionnellement des conseils de plus grandes tailles mais, encore là, les plus petits conseils ont de meilleurs résultats.

La réduction de la taille se fait cependant très lentement mais la tendance est résolument à la baisse. Il ne faut cependant pas compter sur la haute direction pour insister sur la diminution de la taille des C.A. car il semblerait que plusieurs PCD s’accommodent très bien d’un C.A. plus imposant !

Il faut cependant réaliser que la réduction du nombre d’administrateurs peut constituer un obstacle à la diversité si l’on ne prend pas en compte cette importante variable. Également, il faut noter que le C.A. doit avoir un président du conseil expérimenté, possédant un fort leadership. Un conseil de petite taille, présidé par une personne inepte, aura des résultats à l’avenant !

Voici deux autres documents, partagés par Richard Leblanc sur son groupe de discussion LinkedIn Boards and Advisors, qui pourraient vous intéresser :

Size counts, especially for boards of the biggest U.S. businesses.

Companies with fewer board members reap considerably greater rewards for their investors, according to a new study by governance researchers GMI Ratings prepared for The Wall Street Journal. Small boards at major corporations foster deeper debates and more nimble decision-making, directors, recruiters and researchers said. Take Apple Inc. In the spring when BlackRock founding partner Sue Wagner was up for a seat on the board of the technology giant, she met nearly every director within just a few weeks. Such screening processes typically take months.

But Apple directors move fast because there only are eight of them. After her speedy vetting, Ms. Wagner joined Apple’s board in July. She couldn’t be reached for comment.

Smaller boards at major corporations have more nimble decision-making processes, directors, recruiters and academic researchers say. Eric Palma

Among companies with a market capitalization of at least $10 billion, typically those with the smallest boards produced substantially better shareholder returns over a three-year period between the spring of 2011 and 2014 when compared with companies with the biggest boards, the GMI analysis of nearly 400 companies showed.

Companies with small boards outperformed their peers by 8.5 percentage points, while those with large boards underperformed peers by 10.85 percentage points. The smallest board averaged 9.5 members, compared with 14 for the biggest. The average size was 11.2 directors for all companies studied, GMI said.

« There’s more effective oversight of management with a smaller board, » said Jay Millen, head of the board and CEO practice for recruiters DHR International. « There’s no room for dead wood. »

Many companies are thinning their board ranks to improve effectiveness, Mr. Millen said. He recently helped a consumer-products business shrink its 10-person board to seven, while bringing on more directors with emerging-markets expertise.

GMI’s results, replicated across 10 industry sectors such as energy, retail, financial services and health care, could have significant implications for corporate governance.

Small boards are more likely to dismiss CEOs for poor performance—a threat that declines significantly as boards grow in numbers, said David Yermack, a finance professor at New York University’s business school who has studied the issue.

It’s tough to pinpoint precisely why board size affects corporate performance, but smaller boards at large-cap companies like Apple and Netflix Inc. appear to be decisive, cohesive and hands-on. Such boards typically have informal meetings and few committees. Apple directors, known for their loyalty to founder Steve Jobs, have forged close ties with CEO Tim Cook, according to a person familiar with the company. Mr. Cook frequently confers with individual directors between board meetings « to weigh the pros and cons of an issue, » an outreach effort that occurs quickly thanks to the board’s slim size, this person said.

Mr. Cook took this approach while mulling whether to recruit Angela Ahrendts, then CEO of luxury-goods company Burberry Group PLC for Apple’s long vacant position of retail chief. Private chats with board members helped him « test the thought » of recruiting her, the person said. She started in April.

Ms. Wagner, Apple’s newest director, replaced a retiring one. The board wants no more than 10 members to keep its flexibility intact, according to the person familiar with the company, adding that even « eye contact and candor change » with more than 10 directors.

Apple returns outperformed technology sector peers by about 37 cumulative percentage points during the three years tracked by GMI. An Apple spokeswoman declined to comment.

Netflix, with seven directors, demonstrated equally strong returns, outperforming sector peers by about 32 percentage points. Board members of the big video-streaming service debate extensively before approving important management moves, said Jay Hoag, its lead independent director.

« We get in-depth, » he said. « That’s easier with a small group. »

Netflix directors spent about nine months discussing a proposed price increase, with some pushing back hard on executives about the need for an increase, Mr. Hoag said. Netflix increased prices this spring for new U.S. customers of the company’s streaming video plan, its first price bump since 2011.

A board twice as big wouldn’t have time for « diving deeper into the business on things that matter, » Mr. Hoag said.

Voici un compte rendu, paru dans le NYT, d’un article scientifique, publié dans The Accounting Review en juillet 2014, qui montre que les administrateurs ayant des relations d’amitié avec le président et chef de la direction (PCD) de l’entreprise sont moins enclins à exercer une supervision serrée des activités de la direction.

Cependant, le fait de divulguer ces relations personnelles n’a pas pour effet de raffermir les devoirs de diligence et de vigilance des administrateurs, mais sert plutôt de prétexte pour les dédouaner en leur permettant d’être encore plus tolérants envers certaines actions de leur PCD.

Les auteurs tirent deux conclusions de ces résultats :

(1) le fait de divulguer des conflits ou des relations personnelles n’élimine pas les conséquences négatives reliées à cette divulgation

(2) les actionnaires doivent se méfier des liens trop étroits que certains administrateurs entretiennent avec leur PCD.

Rappelons-nous que trop près n’est pas préférable à trop loin. Un juste équilibre doit s’imposer !

L’étude “Will Disclosure of Friendship Ties between Directors and CEOs Yield Perverse Effects? » a été conduite par Jacob M. Rose et Anna M. Rose de Bentley University, Carolyn Strand Norman de Virginia Commonwealth University et Cheri R. Mazza de Sacred Heart University.

But the research makes a counterintuitive finding as well. The conventional wisdom holds that when you disclose personal ties, you create transparency and better governance. The experiment found that when social relationships were disclosed as part of director-independence regulations, board members didn’t toughen their oversight of their chief-executive pals. Rather, the directors went easier on the C.E.O., perhaps believing that they had done their duty by disclosing the Relationship.

…

Now for the results: Among the directors who counted the C.E.O. as a friend, 46 percent said they would cut research and development by one-quarter or more to ensure a bonus payout to their pal. By contrast, only 6 percent of directors with no personal ties to the chief executive agreed to reduce research and development to generate a bonus.

That’s to be expected.

The results get more interesting when disclosure is added to the mix. An astonishing 62 percent of directors who disclosed a friendship with the C.E.O. said they would cut $10 million or more from the budget — the amount necessary to generate a bonus. Only 28 percent of the directors who had not disclosed their relationship with the executive agreed to make the cuts necessary to generate a bonus.

Only one director with no ties to the executive agreed to cut the budget by $10 million or more.

Mr. Rose, an author of the paper, said he and his colleagues were surprised that so many directors said they’d be willing to put the company at risk to ensure a bonus for their pal, the C.E.O. “If just by mentioning that you’re friends with the C.E.O. it affects their decision-making, we think the effects going on in the real world are much, much larger than what we picked up in the lab,” Mr. Rose said in an interview last week.

Even more disturbing, he said, was that so many directors seemed to think that disclosing their friendships with the C.E.O. gave them license to put the executive’s interests ahead of the company’s.

“When you disclose things, it may make you feel you’ve met your obligations,” Mr. Rose said. “They’re not all that worried about doing something to help out the C.E.O. because everyone has had a fair warning.”

Depuis quelques années, on parle souvent d’activistes, d’actionnaires activistes, d’investisseurs activistes ou de Hedge Funds pour qualifier la philosophie de ceux qui veulent assainir la gouvernance des entreprises et redonner une place prépondérante aux « actionnaires-propriétaires » !

Pour ceux qui sont intéressés à connaître le point de vue et les arguments d’un actionnaire activiste célèbre, je vous invite à lire l’article écrit par Carl Icahn le 22 août 2014 sur son site Shareholders’ Square Table (SST).

Vous aurez ainsi une très bonne idée de cette nouvelle approche à la gouvernance qui fait rage depuis quelque temps.

Je vous invite aussi à lire l’article de Icahn qui s’insurge contre la position de Warren Buffet de ne pas intervenir dans la décision de la rémunération globale « excessive » à Coke, suivi de la réponse de Buffet.

Among other things, I’m known to be a “reductionist.” In my line of work you must be good at pinpointing what to focus on – that is, the major underlying truths and problems in a situation. I then become obsessive about solving or fixing whatever they may be. This combination is what perhaps has lead to my success over the years and is why I’ve chosen to be so outspoken about shareholder activism, corporate governance issues, and the current economic state of America.

Currently, I believe that the facts “reduce” to one indisputable truth which is that we must change our system of selecting CEOs in order to stay competitive and get us out of an extremely dangerous financial situation. With exceptions, I believe that too many companies in this country are terribly run and there’s no system in place to hold the CEOs and Boards of these inadequately managed companies accountable. There are numerous challenges we are facing today whether it be monetary policy, unemployment, income inequality, the list can go on and on… but the thing we have to remember is there is something we can do about it: Shareholders, the true owners of our companies, can demand that mediocre CEOs are held accountable and make it clear that they will be replaced if they are failing.

I am convinced by our record that this will make our corporations much more productive and profitable and will go a long way in helping to solve our unemployment problems and the other issues now ailing our economy.

Aujourd’hui, je vous propose la lecture d’un article très nuancé publié par Yvan Allaire et François Dauphin de l’IGOPP,récemment paru dans Lesaffaires.com.

Les auteurs se questionnent sur l’applicabilité de la nouvelle règlementation de la SEC qui exige que les entreprises publiques (cotées) américaines divulguent le rapport entre la rémunération du PDG (CEO) et celle de l’employé médian.

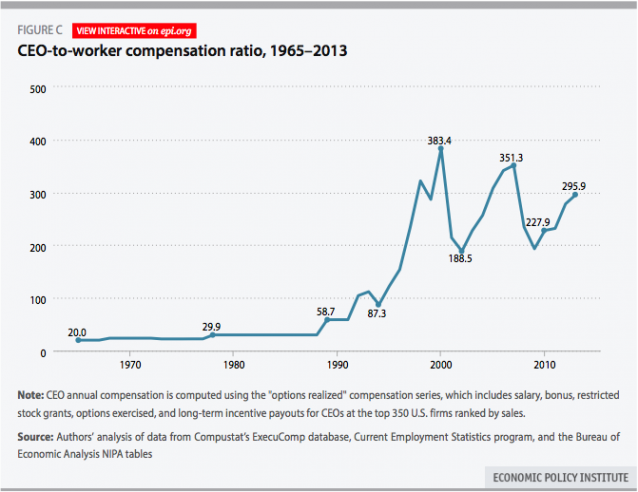

Cette divulgation est vue comme de plus en plus nécessaire depuis que le ratio « salaire du PDG versus celui des employés » est passé de 25 fois en 1960 à plus de 200 fois en 2010, et sûrement beaucoup plus en 2015 !

Les auteurs montrent que la nouvelle règlementation est beaucoup plus complexe qu’il n’y paraît, notamment eu égard au calcul de l’établissement du ratio. Ils émettent des recommandations qui font reposer la rémunération des PDG sur les décisions des conseils d’administration, plutôt que sur des règles législatives.

Ainsi, la réponse à la question soulevée est oui, c’est une bonne idée, mais le calcul du ratio devrait faire l’objet d’une décision du conseil d’administration et les détails du calcul de ce ratio devraient être divulgués dans un « document d’information officiel ».

Vous trouverez, ci-dessous, les arguments développés dans cet article.

Afin de contenir la rémunération des dirigeants d’entreprises, que d’aucuns jugent excessive, il fut maintes fois proposé de publier le rapport entre ce qui est payé au premier dirigeant et ce qui est payé à un employé-type de l’entreprise. L’efficacité de cette mesure proviendrait soit, d’un sentiment de gêne que susciterait cet étalage public, soit, de pressions sociales ou politiques que pourraient provoquer des inégalités criantes ainsi dévoilées.

Un tel ratio a d’ailleurs fait l’objet de demandes répétées du Mouvement d’éducation et de défense des actionnaires (MÉDAC) qui souhaiterait qu’une telle divulgation soit imposée aux entreprises canadiennes ou que celles-ci en fassent volontairement état.

Or, en août dernier, sans trop faire de bruit, la Security and Exchange Commission (SEC) a publié les derniers amendements et la version finale de sa réglementation exigeant que les entreprises cotées en bourse aux États-Unis divulguent le ratio de la rémunération du principal dirigeant comparativement à la rémunération de l’employé médian (soit la rémunération qui est telle que la moitié des employés ont une rémunération inférieure à celle-ci et la moitié une rémunération supérieure).

C’est dans la foulée de l’implantation de la Loi Dodd-Frank de 2010 que les États-Unis tenteront cette expérience, qui fera certes saliver de nombreux observateurs du milieu de la rémunération. Ainsi, tous les émetteurs cotés aux États-Unis et assujettis à cette nouvelle règle (plus de 3 500 entreprises) devront commencer à divulguer ce ratio lors de l’exercice débutant le ou après le 1er janvier 2017. Pour le moment,les sociétés canadiennes listées aux États-Unis n’auront pas à s’y conformer.

Plusieurs organismes américains, comme Bloomberg ou la centrale syndicale AFL-CIO, publient déjà des approximations de ces ratios qui ont suscité de vives critiques sans toutefois provoquer des changements importants.

La nouvelle réglementation adoptée par la SEC offrira un nouvel étalon de mesure valide et bien calibré pour apprécier la rémunération des dirigeant (notamment pour le say on pay). Selon les données recueillies par diverses sources, on constate que la rémunération médiane d’un PDG dans les années 1960 représentait environ 25 fois le salaire moyen d’un employé de production; au cours des années 80, ce ratio augmente pour s’établir à 50 fois environ et ce jusqu’au début des années 90 puis le ratio augmente exponentiellement pour atteindre près de 200 en 2010 aux États-Unis et quelque 150 fois au Canada.

Pour plusieurs observateurs, ce ratio représente la manifestation la plus éloquente des inégalités économiques et sociales au sein de nos sociétés.

Toutefois, ce qui semble à première vue une donnée limpide et d’un calcul simple s’avère à l’examen plus complexe et moins irréfutable qu’il n’y parait.

La version finale du règlement déposé par la SEC s’étend sur 294 pages pour expliciter tous les aspects de la fabrication de ce ratio! Ainsi, la SEC dût clarifier plusieurs points litigieux, par exemple:

Comment déterminer les employés pour lesquels le calcul de ce ratio sera effectué?

Quel est le périmètre géographique pertinent?

Comment tenir compte des différences de coût de la vie selon les différentes juridictions?

Comment identifierl’employé médian dont la rémunération servira de dénominateur au calcul de ce ratio?

À ces questions s’ajoutent la détermination de la méthode de calcul de la rémunération totale (laquelle doit être sur la même base au numérateur et au dénominateur), les modalités d’ajustement lorsque survient un changement de dirigeant en cours d’année, le choix de la date retenue pour établir le nombre d’employés, et ainsi de suite.

Malheureusement, ce qui semblait une idée intéressante de prime abord devient un exercice complexe en pratique dont les résultats devront être interprétés avec prudence.

De plus, un indicateur unique capte mal la réalité spécifique à chaque entreprise, mais il sera bien difficile de résister à la tentation de tirer des conclusions dramatiques à la publication de ces ratios. Ainsi, le rapport entre la rémunération du premier dirigeant et la rémunération médiane dans une entreprise de services spécialisés (banques d’affaire, comme Goldman Sachs, etc.) sera assurément plus faible en raison des hauts salaires généralement payés dans cette industrie que pour une entreprise de distribution ou de commerce de détail où l’employé médian est, par exemple un(e) caissier(ière) à temps partiel.

Dans cet exemple, la première firme pourrait avoir un ratio de 50 et la seconde de 300. Doit-on applaudir la première pour sa frugalité et critiquer la seconde pour un score aussi scandaleux? Pourtant, le PDG de la première firme reçoit, disons, une rémunération de 10M$ et l’employé médian de 200 000 $, alors que le PDG de la seconde entreprise a obtenu une rémunération de 6M$ et l’employé médian de 20 000 $. Le premier PDG dirige 300 employés répartis dans 3 bureaux aux États-Unis et le second 75 000 employés répartis dans un réseau de 1 000 établissements dans 5 pays.

Comme nous l’avons écrit dans une prise de position antérieure (IGOPP, 2012, p.57) :

«Au-delà des principes d’équité, l’enjeu [de la rémunération des dirigeants] revêt une importance pratique pour tous ceux qui sont préoccupés du bon fonctionnement et de la compétitivité des entreprises sur le long terme. Des rémunérations fastueuses au-delà du raisonnable risquent de miner la légitimité sociale et politique de l’entreprise. D’importants décalages de rémunération au sein d’une même entreprise risquent d’engendrer la perte du sentiment d’appartenance, de solidarité, de responsabilité partagée, de cette précieuse perception chez les membres de l’organisation « que nous sommes tous dans le même bateau».

L’IGOPP y formulait la recommandation suivante:

Recommandation 3 Les conseils d’administration des sociétés cotées en bourse devraient établir un rapport juste et productif entre la rémunération totale du chef de la direction et le revenu médian des salariés de l’entreprise.

Toutefois, la décision des conseils d’administration sur cette question ne devrait pas être rendue publique, puisque cette sorte d’information exige d’être interprétée en tenant compte de beaucoup de facteurs contextuels. Sans ce contexte, un tel ratio rendu public ne servira qu’à alimenter des reportages sensationnalistes. Toutefois, les sociétés ouvertes devraient déclarer dans un document d’information officiel que leur conseil d’administration a adopté des politiques de rémunération justes et équitables, comprenant la détermination d’un plafond pour ce rapport, après considération de tous les facteurs pertinents.

Les conseils d’administration portent la responsabilité d’établir des politiques de rémunération pour les dirigeants qui soient justes et équitables, comprenant la détermination d’un plafond pour un tel ratio, tout en demeurant sensibles aux particularités contextuelles propres à l’organisation.

Aujourd’hui, Johanne Bouchard* agit à titre d’auteure invitée sur mon blogue en gouvernance. On retrouve son dixième billet sur son premier e-Book 1 publié sur son site. Sous l’entête « What I write about », blogs in French, l’on retrouve tous ses articles en français.

L’auteure a une solide expérience d’interventions de consultation auprès de conseils d’administration de sociétés américaines et d’accompagnements auprès de hauts dirigeants de sociétés publiques.

Dans ce billet, elle revient sur l’importance de créer une synergie entre le président du CA et le premier dirigeant. Dans un billet précédent, elle décrit les quatre piliers essentiels à de bonnes relations entre les deux parties : la confiance, le respect, la communication et la collaboration.

Dans ce deuxième article portant sur le même thème, l’auteure présente plusieurs conseils qui devraient guider les relations entre le président du conseil d’administration (PCA) et le président et chef de la direction (PCD)

Bonne lecture ! Vos commentaires sont les bienvenus.

La synergie entre le président du CA et le chef de la direction : seize (16) conseils essentiels

par

Johanne Bouchard

Tel que je l’ai déjà mentionné lors du billet intitulé « La synergie entre le président du conseil d’administration et le chef de la direction – Les quatre piliers de fondations solides », lorsque la relation entre le président du conseil d’administration et le chef de la direction est solide, elle contribue à créer un climat et une dynamique au sein du conseil d’administration qui favorise une plus grande réussite.

Voici mes seize (16) conseils pour guider ces deux dirigeants importants de l’entreprise en soutenant leur synergie :

Pour le président du conseil (PCA) :

Soutenez, agissez comme mentor et conseillez votre chef de la direction. Maintenez une politique de porte ouverte, une fois que tous les deux aurez convenu des tenants et aboutissants de la communication entre vous ;

Appréciez ouvertement le travail et les efforts de l’équipe de direction ;

Posez les bonnes questions à votre chef de la direction afin de comprendre la logique derrière les décisions stratégiques qu’il a prises, la performance générale de l’entreprise et l’efficacité de l’équipe de direction ;

Participez aux conférences téléphoniques ou aux diffusions vidéo par Internet (vidéo Web) où l’on dévoile les résultats trimestriels prévisibles de l’entreprise. Examinez les états financiers et les résultats trimestriels prévisibles avec le chef de la direction et le directeur financier. Agréez si cela est justifié, mais abstenez-vous de faire des commentaires inutiles. Apportez vos commentaires constructifs, si ceux-ci peuvent ajouter de la valeur aux échanges. En cas de doute, recherchez les conseils d’un tiers ou d’un autre membre du conseil d’administration qui pourrait conseiller adéquatement le chef de la direction ;

Tenez-vous au courant de toute stratégie adoptée par le chef de la direction, puis discutez ouvertement avec ce dernier, et même questionnez ces stratégies sans toutefois interférer avec ses décisions ;

Abordez ouvertement la planification d’une éventuelle relève au poste de chef de la direction, en vous souvenant que ceci peut être un sujet épineux ;

Joignez-vous au conseil d’administration d’une autre entreprise qui est dirigée par un président du conseil d’administration et un chef de la direction que vous respectez. Continuez d’évoluer et d’apprendre en tant qu’administrateur indépendant, qui peut observer une autre relation dynamique entre un président du conseil d’administration et un chef de la direction ;

Toutefois, ne vous joignez pas à tellement d’autres conseils d’administration que vous ne puissiez pas allouer le temps requis pour alimenter la synergie de votre relation avec votre propre chef de la direction.

Pour le chef de la direction (PCD) :

Tirez parti de votre président chaque fois que possible, à titre de mentor et de conseiller ;

Assurez l’accès à l’équipe de direction de sorte que le président puisse s’associer à ses efforts et contribuer à faciliter la planification de la relève ;

Accueillez les demandes de renseignements de votre président, en supposant qu’elles sont faites correctement. Ne vous sentez pas scruté, mais à juste titre, plutôt pris en charge ;

Invitez le président, au nom du conseil d’administration, à écouter les conférences dévoilant les résultats trimestriels prévisibles de l’entreprise. Passez en revue les états financiers et les résultats trimestriels prévisibles avec le président et le directeur financier ;

Suscitez les observations des administrateurs du conseil d’administration, du vice-président des ressources humaines, le conseiller juridique et le directeur financier concernant votre relation avec le président. Ne comptez pas sur votre propre vision de cette relation ;

Lorsque vous vous sentez frustrés ou que vous détectez une friction potentielle avec le président, n’arrivez pas à une conclusion hâtive et ne blâmez personne. Tendez la main au président et partagez candidement votre opinion sur ce qui vous inquiète ;

Anticipez déjà le moment où il faudra passer la direction à la relève. Ne créez pas un éléphant qui n’a plus sa place aux réunions du conseil d’administration ;

Joignez-vous au conseil d’administration d’une autre entreprise qui est dirigée par un président du conseil d’administration et un chef de la direction que vous respectez. Continuez d’évoluer et d’apprendre en tant qu’administrateur indépendant, qui peut observer une autre relation dynamique entre un président du conseil d’administration et un chef de la direction.

À la fois pour le président du conseil et le chef de la direction :

Vous devez définir clairement et accepter la meilleure façon de communiquer avec l’autre. Soyez diplomate dans la façon dont vous vous exprimez. Soyez sensibles et à l’écoute de la communication de l’autre.

Voici trois (3) moyens de communiquer ensemble et un exemple des sujets traités :

(a) Courriels (Intranet) : les affaires courantes, le statut d’un délai et une confirmation de réunion ;

(b) Appels téléphoniques ou réunions en ligne à distance : nouvelles questions stratégiques, préoccupations d’intérêt potentiel pour le conseil d’administration ;

(c) Réunions en personne : les points urgents qui soulèvent des drapeaux rouges, les questions du ressort du conseil d’administration, les violations dans le respect des piliers relationnels entre les cadres.

Convenez de toutes les questions qui sont du ressort possible du conseil d’administration afin que vous soyez à la même page avant de vous rassembler dans la salle de réunion. N’attendez pas à la réunion du conseil d’administration pour définir un processus fonctionnel pour les questions que vous pouvez commencer à résoudre ensemble afin de maximiser le déroulement de la réunion.

Si le président du conseil d’administration et le chef de la direction font preuve d’ouverture, s’adaptent facilement et sont désireux de cultiver une relation saine, la synergie et le succès suivront. Si vous croyez réellement que vous pouvez apprendre l’un de l’autre, il en sera ainsi.

_____________________________________________

*Johanne Bouchard est consultante auprès de conseils d’administration, de chefs de la direction et de comités de direction. Johanne a développé une expertise au niveau de la dynamique et la de composition d’un conseil d’administration. Après l’obtention de son diplôme d’ingénieure en informatique, sa carrière l’a menée à œuvrer dans tous les domaines du secteur de la technologie, du marketing et de la stratégie à l’échelle mondiale.

Richard Leblanc vient de publier un excellent article, sur son blogue, qui traite des façons pour un CA d’accroître son assurance que les valeurs éthiques sont respectées. J’avais également publié un billet le 12 août intitulé : Le CA est garant de l’intégrité de l’entreprise.

Ce billet est le résultat d’une conférence que l’auteur a prononcée en se basant sur son expérience dans le domaine de la gouvernance éthique, mais aussi en s’appuyant sur les propos d’Andrew Fastow, l’ex V-P finances de Enron ainsi que sur les aveux de Conrad Black et Arthur Porter.

L’auteur a beaucoup réfléchi sur les moyens à la disposition du conseil d’administration pour superviser le comportement éthique de l’organisation et il en est arrivé à proposer dix façons pour les CA d’exercer leurs responsabilités en cette matière.

Je vous réfère à l’article afin d’obtenir plus de détails sur chacun des aspects ci-dessous :

Posez les bonnes questions eu égard aux aspects éthiques;

Ayez des lignes directes au CA afin de surveiller l’éthique, l’intégrité, la réputation et la culture;

Utilisez les réunions privées, sans la présence du management, afin d’obtenir des informations et poser les questions brûlantes;

Assurez-vous que le CA fait affaires avec un juriste indépendant de la direction;

Donnez-vous une politique de lanceur d’alerte (whistle-blowing);

Ajustez la rémunération afin de tenir compte de la conduite des dirigeants, en sus de la performance !

Surveillez vos processus de contrôle interne;

N’hésitez pas à parler pour dénoncer certaines pratiques peu, ou pas, éthiques;

Recrutez des administrateurs vraiment indépendants;

Donnez le ton en tant qu’administrateur de la société.

Je vous souhaite une bonne lecture; vos commentaires sont toujours les bienvenus.

Management is fond of explaining unethical conduct away by saying it was a “rogue” employee. Boards are fond of explaining unethical conduct by saying “we missed it.” If boards and management teams are truly honest, they know they should not have missed it and that it was not a rogue employee. It was an employee operating within the culture that was accepted.

In all of my interviews of directors over the years, including during ethical failure, when I ask about directors’ greatest regret, the answer is consistently, “I should have spoken up when I had the chance.” Speaking up is incredibly important when it comes to tone at the top. If you are uncomfortable, “speak up” is the best advice I could give a director. Chances are, several of your colleagues are thinking the exact same thing.

Comment une organisation susceptible d’être la cible d’actionnaires activistes doit-elle envisager la question de la rémunération globale de la direction ? C’est le sujet de ce court article publié par Jeremy L. Goldstein* sur le site du Harvard Law School Forum, aujourd’hui.

L’auteur montre que lorsque les actionnaires jugent que les projets de rémunérations sont excessifs dans le cadre de la consultation « Say on Pay », le résultat de cette opération sert souvent de premier signal d’alarme à d’éventuelles attaques d’activistes.

L’article met en lumière (1) le type de programme de rémunération que les activistes aiment voir, (2) le niveau de protection des employés si l’entreprise devient la cible des fonds activistes et (3) la capacité d’appliquer le programme de rémunération si le plan des activistes est implanté.

C’est un sujet un peu pointu, réservé à des administrateurs préoccupés par le phénomène de l’activisme, et présenté par le porte-parole d’une firme d’avocats qui a sûrement un intérêt de consultation dans le domaine.

Néanmoins, je crois que cette courte lecture devrait vous sensibiliser aux aspects qui influencent les relations entre la rémunération des dirigeants et l’activisme des actionnaires.

Bonne lecture. Vos commentaires sont les bienvenus.

In today’s environment in which all public companies—no matter their size, industry, or performance—are potential targets of shareholder activists, companies should review their compensation programs with an eye toward making sure that the programs take into account the potential effects of the current wave of shareholder activism. In this regard, we have provided below some considerations for public company directors and management teams.

“Say on Pay”: Early Warning Sign

Low levels of support for a company’s “say on pay” vote can serve as an early warning sign for both companies and activists that shareholders may have mixed feelings about management’s performance or a board’s oversight. An activist attack following a failed vote may be particularly inopportune for target companies because a failed vote can result in tension between managements and boards. Moreover, activists will not hesitate to use pay as a wedge issue, even if there is nothing wrong with a company’s pay program.

Companies should get ahead of potential activists by (1) understanding how their pay programs diverge from standards of shareholders and proxy advisors, (2) developing a robust, year-round program of shareholder engagement by management and independent directors, and (3) considering appropriate changes to pay and governance structures if advisable. Companies that are the most aggressive at shareholder outreach and develop the best relationships with both the investment and the governance representatives of their major holders will be best able to address an activist attack if it occurs.

What Pay Programs Do Activists Like to See?

While we have seen several recent situations in which certain prominent activist firms have expressed a preference for programs that emphasize return on invested capital, economic profit and/or return on equity rather than earnings per share or revenue-related targets, there is not a general type of pay program favored by most activists. In fact, few activist “white papers” even address executive pay and those that do usually only cite negative reports by proxy advisory firms and make vague reference to pay for performance disconnects in an effort to use pay as a wedge issue. The best way for a company to withstand these criticisms is to make sure that its pay programs reward executives for achievement of stated strategic and operational goals and that such goals are consistent with the company’s attempt to achieve sustainable, long-term growth.

Are Your Employees Protected if an Activist Attacks?

All too often change of control protections in compensation plans do not trigger under circumstances in which an activist is most likely to take control of a company in the current environment. Amending compensation programs—particularly change of control and severance protections—in the midst of an activist situation can often be difficult if not, from time-to-time as a practical matter, nearly impossible. Companies should therefore review the change of control provisions of their compensation programs on a clear day to ensure that they fulfill their intended purpose. In this regard, we note that many change of control programs do not trigger if an activist takes control of the majority of a board by reason of the settlement of an actual or threatened proxy contest. This can be a critical problem, given the number of activists that have recently attempted to gain control of at least a majority of board seats and given that ISS is increasingly showing support for “control” slates.

Do Your Pay Programs Work if an Activist Agenda is Implemented?

Activists pushing for changes at public companies most frequently advocate in favor of returns of capital through extraordinary dividends and share buybacks; divestitures through sales, spin-offs or otherwise; and sales of the entire company. Companies should review their pay programs to ensure that they work properly if any of these events occur, regardless of whether the activist actually obtains seats on the board or control of the company.